40代から始める投資について調べている方は、今から投資を始めても遅いのか、40代の投資初心者は何から始めればよいのか、新NISAをどう使えばよいのか、少額投資の始め方はどの順番がよいのか、不安に感じているのではないでしょうか。

40代になると、住宅ローンや教育費、保険料、老後資金、親の介護、自宅の修繕費などが重なりやすく、投資に興味があっても大きなお金を動かすのは怖いですよね。

貯金だけでは老後不安が残る一方で、いきなり高額な不動産投資やリスクの高い商品に進む必要はありません。

私が40代会社員にとって現実的だと思うのは、まず家計を見える化し、生活防衛資金を確保したうえで、NISAや不動産クラウドファンディングなどを少額から試していく順番です。

この記事では、40代から始める投資の考え方、少額投資の始め方、NISAと不動産クラウドファンディングの使い分け、将来の現物不動産投資へ進む前の注意点まで整理します。

この記事のポイント

- 40代会社員が少額投資から始めるべき理由

- NISAで資産形成の土台を作る方法

- 不動産クラウドファンディングで少額から学ぶ方法

- 現物不動産投資へ進む前に確認すべきこと

40代会社員は高額投資を慎重に行うべき理由

40代から始める投資では、早く増やしたい気持ちよりも、家計を守りながら続けることを優先した方が現実的です。

- 住宅ローン・教育費・老後資金が重なりやすいから

- 生活防衛資金がないと投資を続けにくいから

- 投資は始めることより続けることが大切だから

住宅ローン・教育費・老後資金が重なりやすいから

40代会社員は、収入が安定してくる一方で、支出も大きくなりやすい時期です。

住宅ローン、教育費、保険料、車関連費、親の介護、自宅の修繕費など、家計に重くのしかかる支出が増えやすいですね。

さらに、老後資金についてもそろそろ本気で考えたい年代です。

この状態で、いきなり数百万円や数千万円単位の投資に進むと、家計の余裕を失う可能性があります。

特に現物不動産投資は、融資、空室、修繕、金利上昇、管理会社、売却など、考えることが多い投資です。

もちろん、将来的に家賃収入を作る選択肢として魅力はあります。

ただ、40代から始める投資では、まずNISAや少額投資で資産形成の感覚をつかみ、家計に無理がないかを確認する方が安全だと思います。

40代の投資は、一発逆転よりも家計を守りながら段階的に進めることが大切です。

生活防衛資金がないと投資を続けにくいから

投資は、余剰資金で行うものです。

生活防衛資金がない状態で投資を始めると、急な支出が出たときに投資資産を取り崩すことになります。

たとえば、病気、収入減、住宅修繕、教育費、親の介護などは、事前に完全には読めません。

そのタイミングで相場が下がっていれば、損をした状態で売却する可能性もあります。

不動産クラウドファンディングも、案件によっては運用期間中に資金を引き出しにくいことがあります。

だからこそ、投資を始める前には、生活費3〜6ヶ月分をひとつの目安として、生活防衛資金を確認しておきたいところです。

住宅ローンや教育費がある家庭では、さらに厚めに考える方が安心な場合もあります。

生活防衛資金の考え方は、生活防衛資金はいくら必要かを解説した記事でも整理しています。

投資は始めることより続けることが大切だから

投資は、始めた瞬間に結果が出るものではありません。

長期で続けるからこそ、積立や分散の効果を活かしやすくなります。

最初から大きな金額を入れすぎると、相場が下がったときに不安になり、途中でやめたくなるかもしれません。

40代から始める投資では、毎月1万円や2万円でも、無理なく続けられる金額から始める方が現実的です。

投資額は、理想から逆算するのではなく、家計から無理なく出せる金額で決めましょう。

少額でも続けられる仕組みを作ることが、40代の資産形成ではとても大切です。

投資前に家計を確認したい方は、投資を始める前の家計チェックリストも参考にしてください。

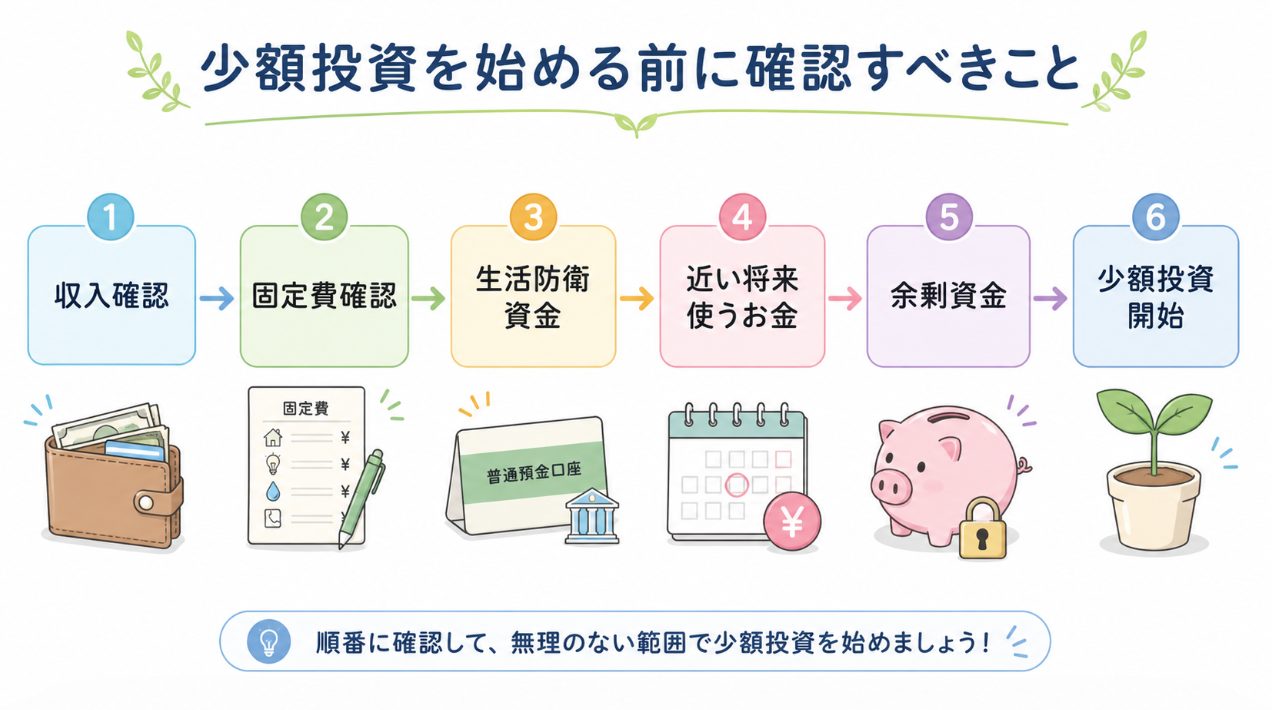

少額投資を始める前に確認すべきこと

少額投資の始め方を考える前に、まず自分の家計が投資を続けられる状態か確認しておきましょう。

- 毎月の家計が黒字か確認する

- 生活防衛資金を確保する

- 近い将来使うお金を分ける

毎月の家計が黒字か確認する

少額投資を始める前に、まず毎月の家計が黒字か確認しましょう。

手取り収入から、住宅ローン、保険料、通信費、食費、教育費、車関連費などを差し引いて、毎月いくら残るかを見るだけでも十分です。

ボーナスがないと生活費をまかなえない家計の場合、投資を始める前に固定費を見直した方がよいかもしれません。

投資は余ったお金で行うものなので、毎月赤字の状態では続けにくくなります。

特に40代は、教育費や住宅関連費が急に増えることもあります。

家計が見えていない状態でNISAや不動産クラウドファンディングを始めると、生活費まで投資に回してしまう危険があります。

まずは収入、支出、固定費、変動費をざっくり整理して、投資に回してよいお金を確認しましょう。

家計の整理がまだの方は、家計見える化で老後不安を減らす方法から読んでおくと進めやすいです。

生活防衛資金を確保する

毎月の家計が黒字でも、生活防衛資金がない状態で投資を始めるのは少し不安です。

生活防衛資金とは、病気、失業、収入減、急な修繕費、教育費などに備えて、すぐ使える形で残しておくお金です。

一般的には生活費3〜6ヶ月分が目安ですが、これはあくまで一般的な目安です。

住宅ローンや教育費がある40代会社員は、生活費6ヶ月分以上を意識してもよいかと思います。

生活防衛資金は、NISAや投資信託、不動産クラウドファンディングに入れるお金ではありません。

普通預金など、すぐ使える場所に置いておくことが大切です。

生活防衛資金は投資を止めるためのお金ではなく、投資を長く続けるための安全装置です。

近い将来使うお金を分ける

少額投資を始める前には、近い将来使うお金も分けておきましょう。

たとえば、固定資産税、車検、住宅修繕費、子どもの受験費用、入学金、家電の買い替え費用などです。

3年以内に使う予定のお金は、投資に回さず現金で残しておく方が無難です。

NISAや投資信託は長期運用と相性がよい一方で、短期間で使う予定のお金を入れるには向きません。

不動産クラウドファンディングも、運用期間中に資金が拘束されることがあります。

守るお金、使うお金、育てるお金を分けることが、少額投資の最初の準備です。

| お金の種類 | 主な使い道 | 置き場所の考え方 |

| 守るお金 | 生活防衛資金・教育費・税金 | 普通預金などですぐ使える形にする |

| 使うお金 | 旅行・家電・車検・短期支出 | 使う時期に合わせて現金で管理する |

| 育てるお金 | NISA・投資信託・不動産CF | 余剰資金で長期的に運用する |

少額投資の第一歩はNISAで土台を作る

家計と生活防衛資金を確認したら、少額投資の第一歩としてNISAを検討しやすくなります。

- NISAは40代会社員の資産形成の土台になる

- NISA口座は手数料・使いやすさ・投資スタイルで選ぶ

- 全世界株式とS&P500は資産形成全体で考える

- ポイント投資は投資のハードルを下げる方法

NISAは40代会社員の資産形成の土台になる

NISAは、40代会社員が少額から資産形成を始めるうえで、土台にしやすい制度です。

投資信託などを使って、毎月決まった金額を積み立てることで、長期的に老後資金づくりを進めやすくなります。

40代からでも、老後まで15年から20年ほど時間がある方は多いです。

その期間を使って少額から積み立てることは、貯金だけでは不安な人にとって現実的な選択肢になります。

ただし、NISAも元本保証ではありません。

相場が下がれば評価額が減ることもあります。

そのため、生活費や教育費を削ってまで積立額を増やす必要はありません。

まずは毎月無理なく続けられる金額から始めるのがよいと思います。

NISAは一気に増やすためではなく、長く続けて資産形成の土台を作るための制度として考えると迷いにくいです。

NISA口座は手数料・使いやすさ・投資スタイルで選ぶ

NISAを始めるには、証券口座を選ぶ必要があります。

SBI証券、楽天証券、マネックス証券など、代表的なネット証券にはそれぞれ特徴があります。

手数料、取扱商品、クレカ積立、ポイント還元、アプリの使いやすさ、普段使っているポイントとの相性などを比較して選ぶとよいです。

私としては、1社だけを見て決めるより、自分の生活スタイルに合うかどうかで判断する方が失敗しにくいと思います。

たとえば、普段から楽天経済圏を使っている方なら楽天証券が使いやすいかもしれません。

dポイントやマネックスポイントを意識する方なら、マネックス証券も候補になります。

大切なのは、口座開設キャンペーンやポイントだけでなく、長く使いやすいかどうかです。

NISA口座選びで迷う方は、NISA口座開設おすすめランキングも参考にしてください。

全世界株式とS&P500は資産形成全体で考える

NISAを始めると、多くの人が悩むのが全世界株式とS&P500のどちらを選ぶかです。

全世界株式は、世界全体に広く分散しやすい考え方です。

S&P500は、米国の代表的な大型株に投資するイメージです。

どちらが絶対に正解というより、自分がどの地域や市場にどれくらい期待するかで考えることになります。

40代の場合、住宅ローン、教育費、老後までの年数、リスク許容度を踏まえて判断したいところです。

NISAだけでなく、不動産クラウドファンディングや将来の現物不動産投資も考えるなら、資産全体のバランスで見る必要があります。

銘柄選びは、人気ランキングだけで決めるのではなく、自分が長く持ち続けられるかを基準にしましょう。

40代のNISA銘柄選びについては、40代のNISAおすすめ銘柄でも詳しく整理しています。

ポイント投資は投資のハードルを下げる方法

少額投資の始め方として、ポイント投資を活用する方法もあります。

日常の買い物で貯まったポイントを投資信託の購入に使えれば、現金の負担を抑えながら投資経験を積めます。

もちろん、ポイント投資だけで大きな資産を作るのは簡単ではありません。

ただ、投資に慣れるきっかけとしては使いやすいです。

自分のお金を大きく動かすのが怖い人でも、ポイントなら心理的なハードルが少し下がります。

投資を怖いものとして遠ざけるより、小さく経験して仕組みを理解する方が、次の判断につながります。

ポイント投資については、dポイント投資の方法も参考にしてください。

不動産クラウドファンディングで少額から不動産投資を学ぶ

NISAで資産形成の土台を作ったら、余剰資金の範囲で不動産クラウドファンディングを学ぶ選択肢もあります。

- 不動産クラウドファンディングは現物不動産投資の前段階になる

- REITとの違いを理解して選ぶ

- 不動産クラウドファンディングのリスクを先に確認する

- 比較記事へ進む前に見るべきポイント

不動産クラウドファンディングは現物不動産投資の前段階になる

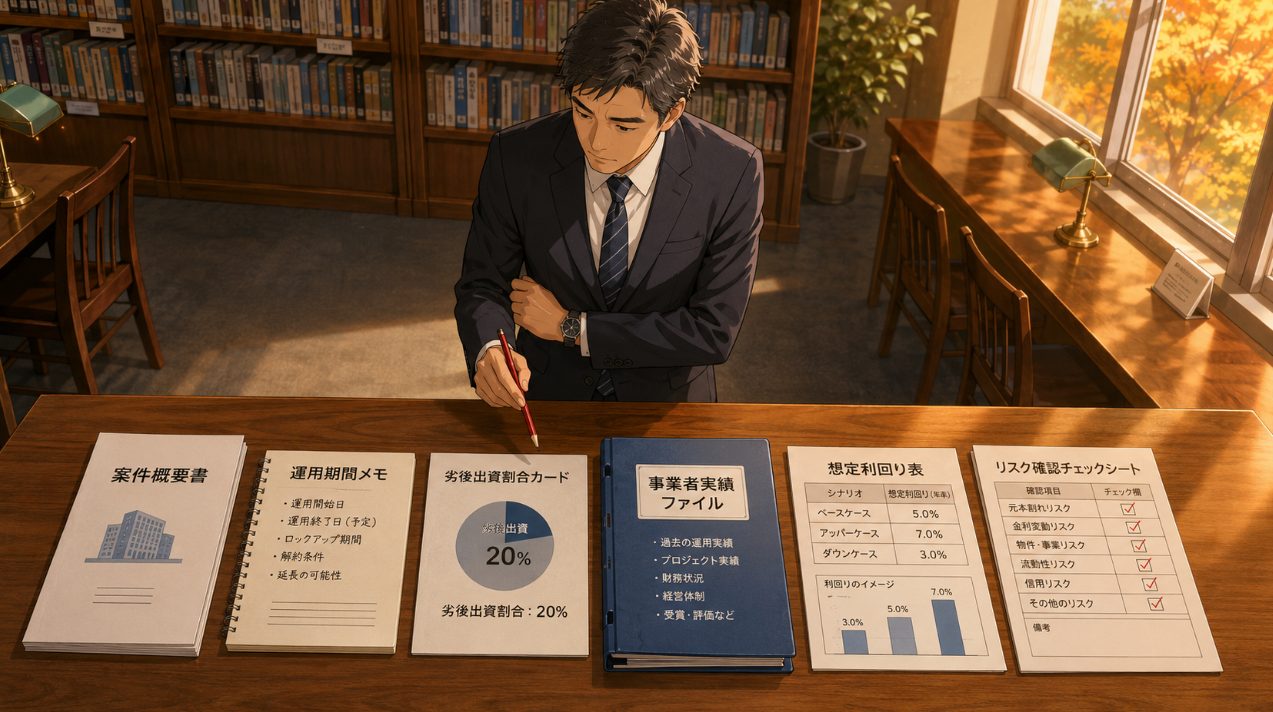

不動産クラウドファンディングは、複数の投資家が資金を出し合い、不動産案件に投資する仕組みです。

案件によっては1万円程度から参加できるものもあり、現物不動産投資より少額で不動産投資の流れに触れられます。

ただし、実際に物件を自分で所有するわけではありません。

大家になるというより、不動産案件に出資して、運用結果に応じた分配を受けるイメージです。

それでも、物件エリア、想定利回り、運用期間、事業者リスク、劣後出資割合などを見る練習になります。

将来的に現物不動産投資を考えるなら、不動産クラウドファンディングで案件を見る経験は役立つと思います。

不動産クラウドファンディングは、家賃収入そのものではなく、不動産投資の仕組みを少額で学ぶ方法として考えると自然です。

REITとの違いを理解して選ぶ

少額で不動産に投資する方法としては、REITもあります。

REITは証券市場で売買できるため、比較的流動性が高いのが特徴です。

一方で、不動産クラウドファンディングは、個別案件ごとに物件や運用期間を見て判断します。

どちらが正解というより、目的によって向き不向きがあります。

REITは分散された不動産への投資に向きやすく、不動産クラウドファンディングは個別案件を見る練習になりやすいです。

現物不動産投資を将来的に視野に入れるなら、不動産クラウドファンディングで案件資料を読む経験は勉強になります。

REITとの違いについては、不動産クラウドファンディングとREITの違いも確認してみてください。

不動産クラウドファンディングのリスクを先に確認する

不動産クラウドファンディングは少額から始めやすい一方で、元本保証ではありません。

事業者リスク、物件リスク、賃料下落、売却不調、資金拘束、途中解約しにくいことなど、事前に確認すべき点があります。

利回りだけを見て選ぶと、リスクを見落とす可能性があります。

運用期間が長い案件ほど、資金を使いたいときに引き出せないこともあります。

また、優先劣後方式がある案件でも、必ず元本割れを防げるわけではありません。

投資前には、募集資料、リスク説明、運営会社の実績、過去案件の状況を確認しましょう。

比較記事へ進む前に、まずデメリットとリスクを理解することが大切です。

リスク面は、不動産クラウドファンディングのデメリットと注意点で詳しく整理しています。

比較記事へ進む前に見るべきポイント

不動産クラウドファンディングを比較するときは、利回りだけで判断しないようにしましょう。

見るべきポイントは、運営会社の実績、案件のわかりやすさ、運用期間、劣後出資割合、対象物件のエリア、担保や保証の有無、過去の償還実績などです。

また、複数の事業者に登録しておくと投資機会を逃しにくい一方で、増やしすぎると管理が大変になります。

最初は、自分が内容を理解できるサービスを数社に絞る方がよいと思います。

40代から始める投資では、投資先を増やすことより、管理できる範囲で続けることが大切です。

具体的に比較したい方は、不動産クラウドファンディング比較を参考にしてください。

不動産クラウドファンディングは少額から始めやすい投資ですが、元本保証ではありません。

生活防衛資金や近い将来使うお金ではなく、余剰資金の範囲で検討しましょう。

現物不動産投資へ進む前に確認すべきこと

NISAや不動産クラウドファンディングに慣れてきても、現物不動産投資へ進む前には慎重な確認が必要です。

- 少額投資でお金が働く感覚をつかむ

- 現物不動産投資は少額投資とはリスクが違う

- 家賃収入づくりは家計と自己資金が整ってから考える

少額投資でお金が働く感覚をつかむ

NISAで投資信託を積み立てると、評価額が増えたり減ったりする感覚を体験できます。

不動産クラウドファンディングでは、案件資料を見たり、運用期間や分配金の流れを確認したりできます。

このような少額投資の経験は、将来もっと大きな投資を考えるときの判断材料になります。

いきなり大きな金額を動かすより、小さく経験して、投資の値動きやリスクに慣れる方が現実的です。

私も、投資は勉強だけではなく、少額でも実際に経験してみることで見えることがあると感じています。

ただし、経験のためとはいえ、生活費を削って投資する必要はありません。

少額投資は、家計に無理のない範囲で行う練習です。

現物不動産投資は少額投資とはリスクが違う

現物不動産投資は、NISAや不動産クラウドファンディングとはリスクの種類が違います。

物件を買う場合、融資、空室、修繕、家賃下落、金利上昇、管理会社、入居者対応、売却戦略などを考える必要があります。

自己資金も必要になり、借入を使うことも多いです。

そのため、少額投資に慣れたからといって、すぐに現物不動産投資へ進む必要はありません。

まずは仕組みを学び、自分の年収、自己資金、借入余力、家族構成に合う投資方針を整理しましょう。

現物不動産投資は、うまく運用できれば家賃収入を作れる可能性があります。

一方で、失敗したときの家計への影響も大きいため、慎重に検討することが大切です。

家賃収入づくりは家計と自己資金が整ってから考える

将来的に家賃収入を作りたいと考えるのは自然なことです。

給料だけに頼らない収入源があると、老後不安を減らす助けになるかもしれません。

ただし、家賃収入づくりは、家計と自己資金が整ってから考えるべき段階です。

生活防衛資金が不足している、住宅ローンや教育費で家計が苦しい、高金利の借入があるという状態では、現物不動産投資は急がない方がよいと思います。

NISAで資産形成の土台を作り、不動産クラウドファンディングで不動産案件を見る経験を積み、家計に余裕が出てから現物不動産投資を学ぶ流れが現実的です。

現物不動産投資の全体像を確認したい方は、現物不動産投資で将来の家賃収入を目指すロードマップも参考になります。

少額投資でやってはいけないこと

少額投資は始めやすい一方で、進め方を間違えると家計を苦しくすることがあります。

- 生活防衛資金まで投資に回す

- 利回りだけで不動産クラウドファンディングを選ぶ

- NISAだけで老後不安をすべて解決しようとする

- 複数投資を増やしすぎて管理できなくなる

生活防衛資金まで投資に回す

少額投資であっても、生活防衛資金まで投資に回すのは避けましょう。

生活防衛資金は、病気、収入減、住宅修繕、教育費などに備えるためのお金です。

NISAや不動産クラウドファンディングに入れてしまうと、必要なときにすぐ使えない可能性があります。

投資で増やしたい気持ちはわかりますが、守るお金まで投資に回すと、家計の安全性が下がります。

投資は余剰資金で行い、生活防衛資金は現金で残すことが基本です。

利回りだけで不動産クラウドファンディングを選ぶ

不動産クラウドファンディングでは、利回りが高い案件ほど魅力的に見えます。

ただし、高利回りには相応のリスクがあることもあります。

物件の場所、運営会社の実績、運用期間、劣後出資割合、出口戦略、担保の有無なども確認しましょう。

利回りだけを見て投資すると、なぜその利回りなのかを見落としやすいです。

少額でも、自分のお金を投じる以上、内容を理解できる案件を選ぶことが大切です。

NISAだけで老後不安をすべて解決しようとする

NISAは資産形成の土台として使いやすい制度ですが、万能ではありません。

老後不安を減らすには、NISAだけでなく、家計管理、生活防衛資金、働き方、保険、住宅ローン、教育費、将来の出口戦略も考える必要があります。

NISAの積立額を増やせば安心というわけではありません。

家計に合わない金額で積み立てると、途中で続けられなくなる可能性があります。

40代から始める投資では、NISAを中心にしつつ、家計全体のバランスを見ることが大切です。

複数投資を増やしすぎて管理できなくなる

少額投資に慣れてくると、NISA、不動産クラウドファンディング、ポイント投資、REIT、個別株など、いろいろ試したくなるかもしれません。

ただ、投資先を増やしすぎると、管理が難しくなります。

どこにいくら投資しているのか、どのリスクを取っているのかがわからなくなると、資産形成の目的がぼやけます。

最初は、NISAを中心にしつつ、不動産クラウドファンディングを少額で学ぶくらいに絞っても十分です。

複数同時投資は、増やすことより管理できる範囲に収めることが大切です。

目的別に次に読むべき記事

ここまで読んで、自分がどの段階にいるかによって、次に読むべき記事は変わります。

- 資産形成全体の順番を確認したい人

- NISAを始めたい人

- 不動産クラウドファンディングが気になる人

- 現物不動産投資へ進みたい人

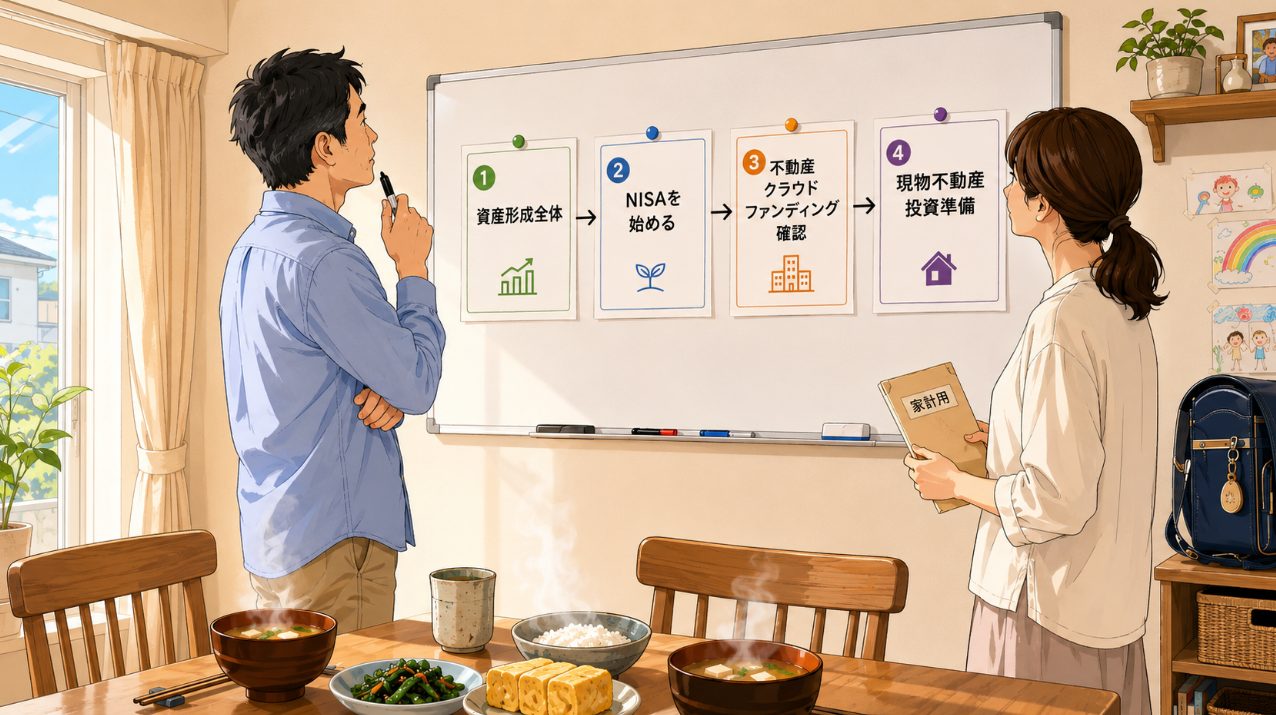

資産形成全体の順番を確認したい人

まだNISA、不動産クラウドファンディング、現物不動産投資の順番が整理できていない方は、まず資産形成全体の流れを確認しましょう。

40代会社員の場合、いきなり高額投資へ進むより、家計見える化、生活防衛資金、NISA、不動産クラウドファンディング、現物不動産投資の順番で考えると迷いにくいです。

40代会社員の資産形成ロードマップで全体像を確認しておくと、この記事の内容もつながりやすくなります。

NISAを始めたい人

NISAを始めたい人は、まず制度の仕組み、投資できる商品、積立額、リスクを確認しましょう。

少額から始めるなら、ネット証券で口座を作り、投資信託の積立設定をする流れがわかりやすいです。

ただし、生活防衛資金が不足している場合は、投資額を小さくするか、先に家計を整えることも考えてください。

NISAの始め方は、新NISAの始め方で詳しく解説しています。

口座選びで迷う方は、NISA口座開設おすすめランキングも参考になります。

不動産クラウドファンディングが気になる人

不動産クラウドファンディングが気になる人は、いきなり比較ランキングを見る前に、デメリットやリスクを確認しておきましょう。

少額から始めやすい一方で、元本保証ではなく、途中解約が難しい案件もあります。

まず不動産クラウドファンディングのデメリットと注意点を確認し、そのうえで不動産クラウドファンディング比較へ進む流れがおすすめです。

現物不動産投資へ進みたい人

現物不動産投資へ進みたい人は、まず家計、生活防衛資金、自己資金、借入余力、家族の理解を確認しましょう。

現物不動産投資は、少額投資と違って家計への影響が大きくなりやすいです。

いきなり物件を買うのではなく、融資、物件選び、空室リスク、修繕費、売却戦略を学んでから判断しましょう。

全体像は、現物不動産投資で将来の家賃収入を目指すロードマップで確認できます。

まとめ|40代の少額投資は家計を守りながら段階的に始める

40代から始める投資では、いきなり高額投資に進む必要はありません。

住宅ローン、教育費、老後資金が重なりやすい時期だからこそ、まずは家計を見える化し、生活防衛資金を確保することが大切です。

そのうえで、NISAを使って少額から資産形成の土台を作り、余剰資金の範囲で不動産クラウドファンディングを学ぶ流れが現実的です。

現物不動産投資は、さらに自己資金や家計の余裕が整ってから検討すればよいと思います。

40代会社員の資産形成は、焦って大きく始めるより、小さく始めて長く続けることが大切です。

まずは自分の家計に合う少額投資の始め方を確認し、無理のない範囲で一歩ずつ進めていきましょう。

この記事の内容は、あくまで一般的な目安です。

投資には元本割れや損失のリスクがあります。

NISA、不動産クラウドファンディング、不動産投資、税金、融資、各サービスの条件などの正確な情報は公式サイトをご確認ください。

最終的な判断は専門家にご相談ください。