昇給しても、思ったほど手取りが増えない。

責任は増えるのに、税金や社会保険料の負担ばかり重くなる。

このまま会社に依存した人生を続けて、本当に定年後まで安心して暮らせるのか。

そんな不安を抱えている40代管理職へ。

宅建士で現役投資家の「ぼちぼち大家」です。

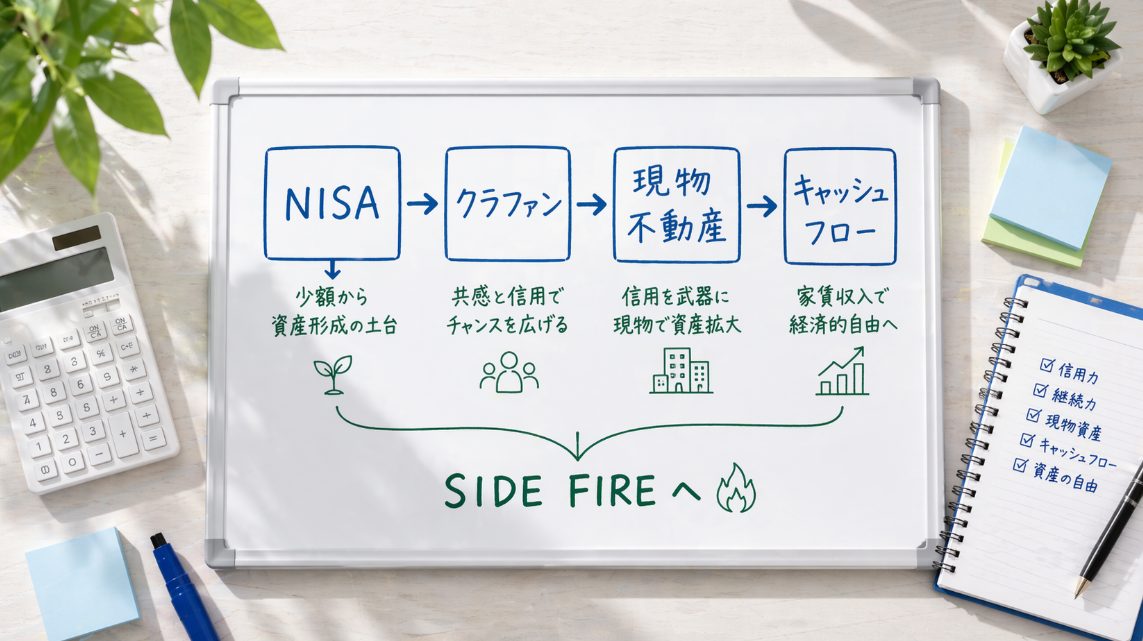

10年以上の投資経験と、1,000件超の物件調査を通じて私が辿り着いた結論が、「NISA×不動産クラウドファンディング×現物不動産」を組み合わせる資産形成です。

NISAで長期資産を育て、不動産クラウドファンディングで少額から不動産に慣れ、最終的に現物不動産で毎月のキャッシュフローを目指す。

これが、会社員としての信用を活かせる40代にとって、SIDE FIREを現実的に目指すための有力なロードマップだと考えています。

本記事では、その中でも「現物不動産投資」に絞って、40代管理職がどの順番で学び、何に注意し、どのように行動すべきかを整理します。

現物不動産投資は、正しく取り組めば資産形成を大きく前進させる可能性があります。

一方で、知識がないまま飛び込むと、高値づかみ、赤字物件、空室、修繕費、サブリース契約、強引な営業などで大きな損失を抱えるリスクもあります。

だからこそ、いきなり物件を買うのではなく、正しい順番で進めることが重要です。

この記事でわかること

- 40代管理職が現物不動産投資と相性が良い理由

- NISA・不動産クラウドファンディング・現物不動産の役割の違い

- 不動産投資で失敗しないために知るべき注意点

- 年収・自己資金から考える投資戦略

- 融資・アパートローンで確認すべきポイント

- 自分に合う物件タイプの選び方

- 不動産投資会社やセミナーを比較する時の考え方

- SIDE FIREを目指すための現実的な行動手順

先に結論:40代管理職はNISAだけでなく現物不動産も検討すべき

40代管理職がSIDE FIREを目指すなら、NISAだけに頼るのではなく、NISAと現物不動産投資を組み合わせる考え方が重要です。

もちろんNISAは非常に優れた制度で、長期・積立・分散で資産を育てるには、まず活用したい資産形成の土台になります。

ただし、NISAだけでSIDE FIREを目指す場合、どうしても時間がかかります。

特に40代から始める場合、20代・30代と比べて複利を効かせられる期間が短いため、資産の増加スピードに限界を感じる人も多いはずです。

そこで選択肢になるのが、現物不動産投資です。

現物不動産投資は、自己資金だけでなく、金融機関からの融資を活用できる点が大きな特徴です。

つまり、会社員として積み上げてきた年収、勤続年数、役職、信用を、資産形成に活かせる可能性があります。

| 投資手段 | 主な役割 | 向いている目的 |

| NISA | 長期で資産を育てる | 老後資金・資産防衛 |

| 不動産クラウドファンディング | 少額で不動産に慣れる | 目利きの練習・分散投資 |

| 現物不動産投資 | 融資を活用して資産を拡大する | 家賃収入・SIDE FIRE |

NISAで資産を守りながら育てる。

不動産クラウドファンディングで少額から不動産に慣れる。

そして、現物不動産投資で毎月のキャッシュフローを目指す。

この流れを作ることで、単なる資産残高の増加だけでなく、毎月入ってくる収入を意識した資産形成ができます。

SIDE FIREで大切なのは、資産額だけではありません。

毎月の生活費を、投資からの収入でどれだけ補えるかです。

月5万円、月10万円、月15万円と家賃収入を積み上げられれば、会社に依存する割合を少しずつ減らせます。

ただし、現物不動産投資は大きな金額を動かす投資です。

「不動産は儲かりそう」という感覚だけで始めるのではなく、まずは仕組み、リスク、融資、物件選び、相談先の選び方を順番に理解する必要があります。

複数同時投資法における現物不動産投資の役割

私が考える複数同時投資法は、複数の投資をバラバラに行うものではありません。

それぞれの投資に明確な役割を持たせ、段階的に資産形成を進める考え方です。

- NISA:力を蓄える

複利の力で長期的な資産の土台を作る - 不動産クラウドファンディング:目利きを鍛える

少額から不動産案件に触れ、利回りや物件選定の感覚を学ぶ - 現物不動産投資:資産拡大を狙う

融資を活用し、家賃収入と資産形成の加速を目指す

NISAは、コツコツ積み立てることで将来の資産を育てる投資です。

不動産クラウドファンディングは、少額から不動産案件に触れられるため、物件の場所、利回り、運用期間、リスクを学ぶ練習になります。

そして現物不動産投資は、金融機関から融資を受け、実際に物件を所有して家賃収入を得る投資です。

この3つは、競合する投資ではありません。役割が違います。

| 段階 | やること | 目的 |

| 第1段階 | NISAで積立投資を始める | 資産形成の土台を作る |

| 第2段階 | 少額で不動産投資に触れる | 不動産の感覚をつかむ |

| 第3段階 | 現物不動産投資を検討する | 家賃収入と資産拡大を狙う |

現物不動産投資は、複数同時投資法における重要なエンジンです。

ただし、扱う金額が大きい分、間違えると痛手も大きくなります。

株式や投資信託であれば、少額から始めやすく、売却もしやすいです。

しかし現物不動産は、数千万円単位のローンを組むケースもあります。

空室、修繕、金利上昇、家賃下落、売却価格の下落なども考えなければなりません。

だからこそ、NISAや少額投資で投資に慣れた後、正しい知識を身につけてから検討すべき投資です。

40代管理職が現物不動産投資と相性が良い理由

40代から投資を始める場合、20代・30代と比べて時間の面では不利に感じるかもしれません。

しかし、不動産投資では40代だからこそ活かせる強みがあります。

それが「信用」です。

不動産投資では、金融機関から融資を受けて物件を購入するケースが多くあります。

その際に見られるのは、自己資金だけではありません。

年収、勤務先、勤続年数、役職、家族構成、既存借入、金融資産など、総合的な信用力が確認されます。

40代管理職は、これらの面で評価されやすい可能性があります。

| 40代管理職の強み | 不動産投資での意味 | 活かし方 |

| 年収 | 返済能力の判断材料になる | 無理のない借入額を確認する |

| 勤続年数 | 収入の安定性を見られる | 会社員属性を活かす |

| 役職・信用 | 金融機関の評価につながる可能性がある | 融資戦略を立てる |

不動産投資は、現金だけで勝負する投資ではありません。

信用を使って、他人資本で資産形成を進められる点に特徴があります。

もちろん、融資を受ける以上、返済リスクはあります。

空室が長引くこともありますし、修繕費が想定以上にかかることもあります。

金利が上がれば、返済負担が重くなる可能性もあります。

しかし、正しい知識を持ち、無理のない範囲で進めれば、40代会社員の信用は大きな武器になります。

大切なのは、借りられるだけ借りることではありません。

自分の年収、自己資金、家計、住宅ローン、家族構成を踏まえて、無理なく返済できる範囲で検討することです。

ただし不動産投資はカモにされやすい

不動産投資には大きな可能性があります。

しかし、その可能性だけを見て飛び込むのは危険です。

特に40代管理職のように、年収があり、社会的信用があり、融資を受けられる可能性がある人は、営業側から見ると魅力的な見込み客です。

つまり、良い意味でも悪い意味でも狙われやすいのです。

特に注意すべき営業トーク

- 節税になりますよ

- 生命保険代わりになりますよ

- サブリースなので空室リスクはありません

- 年金代わりに持っておけば安心です

- 今買わないともう買えません

- 頭金ゼロでも始められます

これらの言葉がすべて間違っているわけではありません。

しかし、メリットだけを強調され、リスクや収支の悪化要因を十分に説明されないまま契約してしまうと危険です。

不動産投資で失敗する人は、物件を買った後に失敗するのではありません。

多くの場合、買う前の判断で失敗しています。

- 新築ワンルームを相場より高く買ってしまう。

- 家賃下落や修繕費を甘く見積もる。

- サブリース契約の中身を理解しないまま契約する。

- 融資期間や金利上昇リスクを考えない。

このような状態で始めると、家賃収入どころか、毎月赤字を補填する投資になってしまう可能性があります。

不動産投資は、買う前の準備で大きく結果が変わります。

押さえておきたい基本

- 営業担当者の説明を聞く前に、最低限の知識を持っておくこと。

- 物件価格が相場と比べて高すぎないか確認すること。

- 家賃下落や空室、修繕費まで含めて収支を見ること。

- 複数の会社やセミナーを比較すること。

この基本を守るだけでも、危険な投資を避けやすくなります。

現物不動産投資でSIDE FIREを目指す6ステップ

ここからは、40代管理職が現物不動産投資でSIDE FIREを目指すための流れを、6つのステップで整理します。

重要なのは、いきなり物件を買わないことです。

まず学び、自分の属性を確認し、融資条件を理解し、物件タイプを選び、会社やセミナーを比較し、最後に出口戦略まで考える。

この順番で進めることで、失敗リスクを抑えながら現物不動産投資を検討できます。

STEP1:不動産投資のしくみを理解する

不動産投資を始める前に、まずは基本を押さえる必要があります。

利回り、家賃収入、ローン返済、管理費、修繕費、空室率、税金、出口戦略。

これらを理解せずに物件を買うのは、地図を持たずに山へ入るようなものです。

不動産投資は、なんとなく良さそうな物件を買えば成功する投資ではありません。

表面利回りが高くても、実際には修繕費が重くのしかかる物件もあります。

駅近でも、家賃下落が進んでいるエリアもあります。

サブリース契約でも、将来的に家賃が減額される可能性があります。

だからこそ、まずは不動産投資で何が利益になり、何がリスクになるのかを理解しましょう。

より詳しく基礎から確認したい方は、不動産投資のしくみを初心者向けに確認すると理解しやすくなります。

最初に理解したい基礎知識

- 家賃収入とローン返済の関係

- 表面利回りと実質利回りの違い

- 空室率や家賃下落を見込んだ収支

- 管理費・修繕費・固定資産税などの支出

- 売却時に利益が残るかという出口戦略

40代管理職が不動産投資を始めるなら、まずは「買うこと」よりも「判断できる目を持つこと」が先です。

知識があれば、営業担当者の説明を鵜呑みにせず、自分で数字を確認できます。

そして、危険な物件や無理な融資から距離を置けるようになります。

実際に何から始めるべきか迷う方は、不動産投資の始め方と失敗しない流れを確認すると、行動順が整理できます。

STEP2:年収・自己資金から戦略を決める

不動産投資では、全員が同じ戦略を取るべきではありません。

年収300万円台の人と、年収1,000万円以上の人では、金融機関からの見られ方も、狙える物件も、取るべきリスクも変わります。

また、自己資金が300万円の人と、3,000万円ある人でも戦略は変わります。

大切なのは、他人の成功例をそのまま真似することではありません。

自分の年収・自己資金・家族構成・住宅ローン・生活費に合う戦略を選ぶことです。

年収ごとの現実的な進め方を知りたい方は、自分の年収で可能な不動産投資戦略を確認するのがおすすめです。

| 状況 | 考え方 | 向いている戦略 |

| 自己資金が少ない | 無理な借入は避ける | 少額投資・小規模物件・勉強優先 |

| 年収が安定している | 融資可能性を確認する | 区分・戸建て・小規模一棟 |

| 自己資金が多い | 一棟物件も検討しやすい | 一棟アパート・資産拡大 |

特に注意したいのは、自己資金が少ない状態で無理に大きな物件を狙うことです。

不動産投資では、購入時の諸費用だけでなく、購入後の修繕費や空室時の返済余力も必要です。

手元資金が少ないままフルローンに近い形で進めると、少しの空室や修繕で家計が苦しくなります。

一方で、自己資金が2,000万円〜5,000万円ある場合は、一棟アパートなどを検討できる可能性もあります。

ただし、自己資金が多いからといって、何を買ってもよいわけではありません。

高値づかみを避け、出口戦略まで考えることが重要です。

STEP3:融資とアパートローンを確認する

現物不動産投資の成否は、融資で大きく変わります。

同じ物件を買う場合でも、金利、返済期間、自己資金割合、金融機関によって、毎月のキャッシュフローは大きく変わります。

金利が高くなれば、毎月の返済額が増えます。

返済期間が短ければ、元本返済の負担が重くなります。

自己資金を入れすぎると安全性は上がりますが、手元資金が薄くなり、次の投資や修繕に対応しにくくなることもあります。

逆に、自己資金を入れなさすぎると、少しの空室や修繕で赤字になりやすくなります。

不動産投資で大切なのは、借りられる金額を最大化することではありません。

無理なく返済でき、手元資金を残しながら、長期的に運営できる融資条件を選ぶことです。

融資で確認すべきポイント

- 金利は何%か

- 返済期間は何年か

- 固定金利か変動金利か

- 自己資金はいくら必要か

- 共同担保や保証人が必要か

- 繰り上げ返済の条件はどうか

- 融資対象エリアに制限はあるか

- 物件の築年数や構造に条件はあるか

多忙な40代管理職が最初にやるべき実務は、自分の資産状況と借入状況を整理しておくことです。

良い物件は、判断が遅いと他の投資家に取られることもあります。

源泉徴収票、金融資産一覧、借入状況、本人確認書類などをすぐ確認できる状態にしておけば、チャンスが来た時に動きやすくなります。

また、金融機関ごとの金利や条件を比較しておくことも重要です。

不動産会社が紹介するローンだけでなく、自分でも相場を把握しておくことで、条件の良し悪しを判断しやすくなります。

融資条件を比較したい方は、アパートローン金利と不動産投資ローンの比較ポイントを確認すると判断しやすくなります。

STEP4:自分に合う物件タイプを選ぶ

不動産投資と一口に言っても、物件タイプによって特徴は大きく変わります。

一棟アパート、戸建て、区分マンション、ビル、土地活用。

どれが正解というよりも、年収、自己資金、手間をかけられる時間、リスク許容度によって、合う投資は変わります。

1,000件超の物件を見てきた経験から言えるのは、最初から派手な投資を狙う必要はないということです。

特に初心者は、利回りの高さだけで判断しがちです。

しかし、高利回り物件には理由があります。

- 築古で修繕費がかかる。

- 空室が長引いている。

- エリアの賃貸需要が弱い。

- 融資がつきにくい。

このようなリスクを見落とすと、表面上は儲かりそうでも、実際には手残りが少ない投資になります。

| 物件タイプ | 特徴 | 向いている人 |

| 一棟アパート | 家賃収入を大きく狙いやすい | キャッシュフロー重視の人 |

| 戸建て投資 | 比較的少額から始めやすい | リスクを抑えたい人 |

| 区分マンション | 管理の手間は比較的少ない | 都心・管理重視の人 |

| ビル投資 | 金額もリスクも大きい | 経験者・高資産層向け |

40代管理職がSIDE FIREを目指すなら、最終的にはキャッシュフローを意識する必要があります。

その意味では、一棟アパートや戸建て投資は検討候補になります。

一方で、区分マンション投資は、物件価格や管理費、修繕積立金、ローン条件によっては、毎月の手残りが少なくなる場合もあります。

ワンルームマンション投資を検討するなら、会社選びや物件価格の妥当性を慎重に確認すべきです。

ワンルームを検討する場合は、ワンルームマンション投資会社を比較することで、会社ごとの特徴を確認できます。

ビル投資や高額物件は、初心者が最初から狙うにはリスクが大きい場合があります。

まずは自分の資金力、融資条件、管理できる範囲に合った物件タイプを選ぶことが大切です。

STEP5:不動産投資会社・セミナーを比較する

不動産投資を独学だけで進めるのは危険です。

しかし、業者任せにするのも危険です。

大切なのは、知識を持ったうえで、複数の会社やセミナーを比較することです。

不動産投資会社には、それぞれ得意分野があります。

- 新築ワンルームに強い会社。

- 中古区分に強い会社。

- 一棟アパートに強い会社。

- セミナーや無料相談に力を入れている会社。

- 融資付けに強い会社。

- 管理や出口戦略までサポートする会社。

どの会社が良いかは、あなたの年収、自己資金、目的、リスク許容度によって変わります。

だからこそ、1社だけの説明を聞いて判断するのではなく、複数社を比較することが重要です。

不動産投資会社を選ぶ時のチェックポイント

- 取り扱う物件タイプは自分に合っているか

- 物件価格は相場と比べて高すぎないか

- 家賃下落や空室リスクを説明しているか

- サブリース契約のリスクを説明しているか

- 融資条件を複数比較できるか

- 購入後の管理や売却まで相談できるか

- 強引な勧誘や即決を迫る営業がないか

- メリットだけでなくデメリットも説明しているか

まだ知識に不安がある方は、まず不動産投資セミナーで基礎を学ぶのが安全です。

まだ不安がある方は、不動産投資セミナーで基礎知識と失敗パターンを学ぶと、判断材料を増やせます。

一方で、すでに物件タイプや投資方針がある程度決まっている方は、不動産投資会社を比較して、自分に合う相談先を探す段階に進んでもよいでしょう。

具体的に進めたい方は、不動産投資会社を比較して相談先を探すと、自分に合う会社を選びやすくなります。

ここで大切なのは、焦って契約しないことです。

無料相談やセミナーは、あくまで判断材料を集める場です。

その場で即決せず、収支、融資条件、物件価格、管理体制、出口戦略を冷静に確認しましょう。

STEP6:出口戦略とリスク管理まで考える

不動産投資は、買って終わりではありません。

むしろ、買った後の運営こそが本番です。

- 空室が出た時にどうするか。

- 家賃を下げるべきか。

- 修繕費をどこまでかけるか。

- 管理会社を変えるべきか。

- サブリース契約を続けるべきか。

- いつ売却するか。

これらを考えずに物件を買うと、後から苦しくなります。

不動産投資で重要なのは、入口だけでなく出口です。

最初から売却時のことまで考えておけば、購入判断も変わります。

出口戦略で確認すべきこと

- 将来売却しやすいエリアか

- 築年数が進んでも需要が残るか

- 家賃下落を見込んでも収支が合うか

- 修繕費を積み立てられるか

- サブリース契約に縛られすぎていないか

- ローン残債より高く売れる可能性があるか

- 次の物件へ買い替える戦略があるか

特に注意したいのが、サブリース契約です。

サブリースは空室リスクを軽減できる仕組みに見えますが、家賃減額や解約制限などのリスクがあります。

契約内容を理解せずに進めると、後から思ったように売却できない、解約できない、収益が下がるといった問題が起こる可能性があります。

不動産投資会社に相談する際も、購入時の収支だけでなく、将来の売却、管理、サブリース、修繕について必ず確認しましょう。

40代管理職が現物不動産投資でSIDE FIREを目指す手順

ここまでの内容を、実際の行動順に整理します。

現物不動産投資は、勢いで始めるものではありません。

以下の順番で進めることで、失敗リスクを抑えながら、少しずつSIDE FIREに近づけます。

| 順番 | やること | 目的 |

| 1 | NISAで資産形成の土台を作る | 長期資産を育てる |

| 2 | 少額で不動産投資に触れる | 物件を見る目を養う |

| 3 | 不動産投資の基礎を学ぶ | 失敗を避ける知識を持つ |

| 4 | 年収・自己資金から戦略を決める | 無理のない投資規模を知る |

| 5 | 融資・ローン条件を確認する | 返済リスクを把握する |

| 6 | 会社・セミナーを比較する | 安全な相談先を選ぶ |

この順番を守れば、いきなり高額物件を買って失敗するリスクを下げられます。

最初から完璧に理解する必要はありません。

大切なのは、知らないまま契約しないことです。

まとめ:まず学ぶか、具体的に比較するかを決めよう

40代管理職がSIDE FIREを目指すなら、労働収入だけに頼るのではなく、投資からの収入を作る視点が必要です。

NISAは、長期的な資産形成の土台になります。

不動産クラウドファンディングは、少額から不動産投資の感覚をつかむ練習になります。

そして現物不動産投資は、会社員としての信用を活かし、家賃収入と資産拡大を狙える投資です。

もちろん、不動産投資に絶対の成功はありません。

空室、修繕、金利上昇、家賃下落、サブリース契約、売却価格の下落など、考えるべきリスクは多くあります。

しかし、正しい知識を持ち、無理のない資金計画を立て、複数の会社やセミナーを比較しながら進めれば、40代からでも会社に依存しない収入づくりを目指すことは可能です。

重要なのは、順番です。

step 1

いきなり物件を買うのではなく、まず学ぶ。

step 2

自分の年収・自己資金でどこまでできるか確認する。

step 3

融資条件を知る。

step 4

物件タイプを比較する。

step 5

そして、信頼できる相談先を選ぶ。

この流れを踏めば、不動産投資は単なるギャンブルではなく、会社員の信用を活かした資産形成の手段になります。

次に取るべき行動は2つです

- まだ不安があり、まず無料で学びたい方

不動産投資セミナーで、基礎知識・失敗パターン・物件選びの考え方を確認する - 具体的に相談先や会社を比較したい方

自分の年収・自己資金に合う不動産投資会社を比較する

40代は、遅すぎる年齢ではありません。

むしろ、会社員として積み上げてきた信用を資産形成に活かせる大切な時期です。

NISAで資産を守り、不動産クラウドファンディングで目を養い、現物不動産投資で毎月の収入づくりを目指す。

この複数同時投資法を、あなたの将来を豊かにする選択肢の一つとして活用してみてください。

投資判断に関する注意点

これからの挑戦を、同じ現役大家として心から応援しています。