不動産投資を始めようと決意して、いざ物件を探し始めると、避けて通れないのが銀行融資の壁ですよね。

特に初めての方を悩ませるのが、不動産投資ローンの必要書類の多さではないでしょうか。

会社員の方も自営業の方も、銀行から「まずはこれだけの書類を揃えてください」と言われて、そのリストの長さに圧倒されてしまうかもしれません。

いつまでに、どの書類を、原本で出すのかコピーでいいのか、迷ってしまうポイントもたくさんありますよね。

本人確認書類から確定申告の結果まで、不備なく準備するのは少し大変そうに見えますが、実は整理して考えればそれほど怖くはありません。

私も最初は書類の山を前にして途方に暮れそうになりましたが、コツを掴めばスムーズに審査へ進めるようになりますよ。

この記事では、書類の有効期限などの注意点も含めて、皆さんが迷わずに準備を進められるよう私の経験を交えてお話ししていきますね。

この記事のポイント

- 不動産投資ローンの必要書類の全体像がわかる

- 会社員と自営業で異なる提出書類の違いを理解できる

- 融資審査をスムーズに進めるための準備のコツが掴める

- 書類の不備でチャンスを逃さないための注意点がわかる

不動産投資ローンの必要書類を漏れなく揃えるコツ

銀行融資をスムーズに引き出すためには、何よりも「スピード感」と「正確さ」が大切だと感じています。ここでは、まず最初に押さえておきたい基本的な書類の集め方についてお伝えしますね。

- 事前審査の段階で用意すべき基本の証明書類

- 会社員が提出する源泉徴収票と健康保険証の写し

- 自営業者の信頼を高める確定申告書と決算書

- 住民票や印鑑証明書など公的な発行書類の注意点

- 本人確認に使える運転免許証やマイナンバーカード

事前審査の段階で用意すべき基本の証明書類

物件を見つけて「これだ!」と思ったら、まずは事前審査(仮審査)に申し込みます。この段階では、銀行側も「この人は融資の対象になるか」をざっくり判断するための情報を求めてきます。

基本的には、皆さんの年収や今の借入状況がわかる書類が中心になりますね。

具体的には、直近の収入証明や、今他に組んでいるローンの明細などが必要です。これらが手元にあるかないかで、審査のスピードが大きく変わってしまいます。

早い者勝ちの世界でもある不動産投資では、「書類が揃っていないから審査が遅れた」という理由で他の方に物件を買われてしまうのが一番もったいないですよね。

会社員が提出する源泉徴収票と健康保険証の写し

会社員の方が不動産投資ローンを検討する場合、銀行が最も重視するのは「安定した給与収入」です。それを証明するために、直近3年分の源泉徴収票を求められることが多いですね。

「1年分でいいんじゃないの?」と思うかもしれませんが、銀行は収入の推移を見て、安定性を判断したいと考えているようです。

また、意外と重要なのが健康保険証の写しです。これは本人確認というだけでなく、あなたが「今その会社に在籍しているか」や「勤続年数」を裏付ける資料としても使われます。

これらは会社から配布されたものをコピーするだけなので準備は簡単ですが、紛失している場合は再発行に時間がかかるので、早めに確認しておきましょう。

自営業者の信頼を高める確定申告書と決算書

自営業やフリーランス、経営者の方の場合は、会社員よりも少し多めの書類が必要になります。メインとなるのは、直近3期分の確定申告書の一式です。

単に「所得がいくら」というだけでなく、経費の中身や事業の推移まで細かくチェックされるのが一般的ですね。法人の場合は決算書も必要になります。

自営業の方は、節税を頑張りすぎると「所得が少なすぎて融資が通らない」というジレンマに陥ることもあります。審査の前には、自分の所得が銀行の基準をクリアしているか、一度整理してみるのがおすすめですよ。

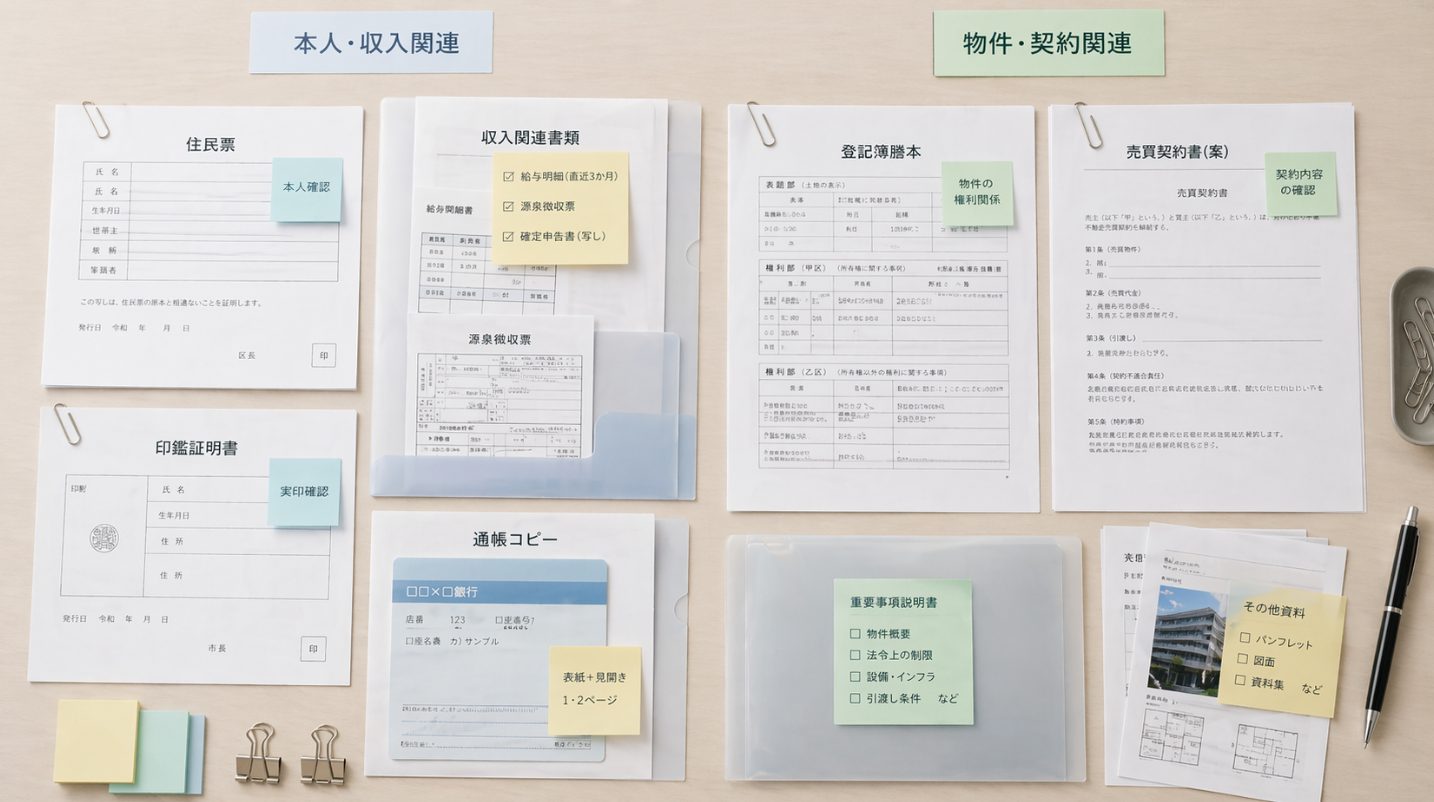

住民票や印鑑証明書など公的な発行書類の注意点

役所やマイナンバーカードを使って取得する公的な書類も欠かせません。住民票は家族全員の記載があるもの、印鑑証明書は登録済みの実印とセットで必要になります。

ここで注意したいのは、「マイナンバーの記載」の有無です。銀行によって、マイナンバーが入っているものを好む場合と、逆に「記載なし」を指定される場合があります。

役所に行く前に、銀行の担当者にどちらのタイプが必要か確認しておくと、二度手間を防げますよ。

本人確認に使える運転免許証やマイナンバーカード

基本中の基本ですが、本人確認書類として運転免許証やマイナンバーカードのコピーも必要です。これらは、表側だけでなく「裏面」のコピーも忘れずに用意してくださいね。

裏面に住所変更の記載などがある場合も多いため、銀行は必ず両面をチェックします。

パスポートを使用する場合は、顔写真のページと、2020年2月以前の発行であれば住所記載のページも必要になります。今はマイナンバーカードがあればコンビニで他の書類も取れるので、持っておくと本当に便利だなと感じます。

融資を有利にする不動産投資ローンの必要書類管理術

基本的な本人の書類が揃ったら、次は「物件」に関する書類や、より詳細な「資産」の書類が必要になります。ここでの整理術が、融資承認を勝ち取るための大きなポイントになりますよ。

- 物件概要書や登記簿謄本など物件側の準備リスト

- 本審査で追加される納税証明書と実印の役割

- 審査をスムーズに進めるための融資の流れと手順

- 資産状況を示す預金通帳や他社ローンの返済表

- 発行から3ヶ月以内という書類の有効期限を守る

- 不動産投資ローンの必要書類を整えて審査に挑もう

物件概要書や登記簿謄本など物件側の準備リスト

ローン審査は「あなた」だけでなく、購入する「物件」の価値も審査対象になります。そのため、不動産会社から受け取る物件概要書(マイソク)や登記簿謄本が必須です。

他にも、公図や地積測量図、建物図面など、その物件が法律的に問題なく、しっかり価値があることを証明する資料が必要になります。

これらは通常、不動産会社が用意してくれますが、「レントロール(賃貸借条件一覧表)」などは内容に間違いがないか、自分でもしっかり目を通しておきましょう。入居状況や家賃が融資額に直結するからです。

本審査で追加される納税証明書と実印の役割

事前審査を通過して「本審査」に進むとなると、より厳格な書類が求められます。その代表が納税証明書(その1・その2)です。これは税金を滞納していないかを確認するためのもので、税務署で取得できます。

また、最終的な金銭消費貸借契約(銀行との契約)では、必ず実印が必要になります。印鑑証明書と実印の印影が一致していることが、法的な契約の証となるわけですね。

「実印をまだ持っていない」という方は、この機会に作成して印鑑登録を済ませておきましょう。慌てて適当なハンコで作ると後悔するかもしれませんよ。

審査をスムーズに進めるための融資の流れと手順

書類を揃える順番も大切です。まず事前審査で自分の融資枠を確認し、並行して物件の精査を進めるのが効率的ですね。

- 事前審査(仮審査): 収入証明や物件概要書でクイックに判断

- 物件の売買契約: ローン特約を付けて契約を結ぶ

- 本審査の申し込み: 公的書類を全て揃えて正式に打診

- 融資承認・契約: 銀行と契約を結び、決済(引き渡し)へ

この流れを頭に入れておくと、「今はどの書類が必要なタイミングか」が明確になり、焦らずに対応できるようになります。

資産状況を示す預金通帳や他社ローンの返済表

銀行は「万が一の時に返済能力があるか」も見ています。そのため、保有している全ての預金通帳の写しを求められることがあります。これには、現在の自己資金だけでなく、普段のお金の使い道を確認する意図もあるようです。

また、住宅ローンや車のローンなど、他でお金を借りている場合は返済予定表の提出が必要です。借入残高がわかれば、新しいローンの返済が可能かどうかを計算できるからです。

もしネット銀行を利用していて紙の通帳がない場合は、WEB画面をPDFなどで出力して準備することになります。最新の残高だけでなく、数ヶ月分の入出金明細が必要になることも多いですよ。

発行から3ヶ月以内という書類の有効期限を守る

これは本当によくある失敗なのですが、住民票や印鑑証明書などの公的書類には、銀行が定める有効期限(一般的に発行から3ヶ月以内)があります。

「昔取った余りがあるから大丈夫」と思って提出すると、期限切れで受け付けてもらえず、再提出が必要になることも。

審査が長引いている間に期限が切れてしまうケースもあるので、公的書類は審査の直前に取得するのが鉄則です。手間はかかりますが、常に「最新の状態」を銀行に見せることが信頼に繋がります。

不動産投資ローンの必要書類を整えて審査に挑もう

ここまで見てきたように、不動産投資ローンの必要書類は多岐にわたりますが、一つひとつは決して難しいものではありません。

大切なのは、「銀行担当者が審査の判断をしやすいように、整理して提出する」というちょっとした気遣いかもしれません。書類が整っていると、担当者の方も「この人はしっかりしているな」とポジティブな印象を持ってくれるはずです。

最初は大変かもしれませんが、ここを乗り越えれば憧れの不動産オーナーへの道が大きく開けます。皆さんが良い条件で融資を引き出せるよう、心から応援していますね。

【重要:免責事項とアドバイス】

この記事で紹介した書類や数値データは、あくまで一般的な目安であり、金融機関や審査のタイミングによって大きく異なる場合があります。

実際の必要書類や正確な条件については、必ず各金融機関の公式サイトや担当窓口で最新の情報をご確認ください。

また、融資の判断は自己責任となりますので、必要に応じて税理士や不動産コンサルタントなどの専門家にご相談されることをおすすめします。