不動産クラウドファンディングのデメリットについて調べている方は、不動産クラウドファンディングはやめとけと言われる理由や、元本割れのリスク、途中解約のしにくさ、事業者リスク、利回りだけで選ぶ危険性が気になっているのではないでしょうか。

不動産クラウドファンディングは、少額から不動産投資の仕組みに触れられる方法として注目されています。

一方で、預金のように元本保証があるわけではなく、運用期間中にお金を引き出しにくい案件もあります。

特に40代会社員の場合、住宅ローンや教育費、老後資金の準備もあるため、投資しやすそうだからという理由だけで始めるのは少し危ないかもしれません。

この記事では、不動産クラウドファンディングのデメリットやリスク、優先劣後方式の注意点、向いていない人、検討する前に確認したいポイントを整理します。

不動産クラウドファンディングをやめた方がいいのか、それとも余剰資金の範囲で検討してよいのかを判断する材料にしてもらえればと思います。

この記事のポイント

- 不動産クラウドファンディングはやめとけと言われる理由

- 元本割れや途中解約できないリスク

- 優先劣後方式を元本保証と考えてはいけない理由

- 比較記事へ進む前に確認すべき注意点

不動産クラウドファンディングはやめとけと言われる理由

不動産クラウドファンディングは少額から始めやすい一方で、投資である以上、いくつかのデメリットがあります。

まずは、なぜ不動産クラウドファンディングはやめとけと言われるのか、代表的な理由から整理していきます。

- 元本保証ではない

- 運用期間中は途中解約しにくい

- 事業者の倒産・運営リスクがある

- 空室・賃料下落・売却不調のリスクがある

- 利回りだけで選ぶと失敗しやすい

元本保証ではない

不動産クラウドファンディングの一番大きなデメリットは、元本保証ではないことです。

銀行預金とは違い、投資したお金が必ずそのまま戻ってくるわけではありません。

対象不動産の運用がうまくいかなかった場合や、売却価格が想定より下がった場合には、出資した元本が減って戻ってくる可能性があります。

少額から始められるため気軽に見えますが、仕組みとしてはあくまで投資です。

そのため、生活費や教育費、住宅ローン返済に必要なお金を入れるのは避けた方がよいです。

不動産クラウドファンディングは、少額でも元本割れの可能性がある商品として考える必要があります。

ここを理解しないまま始めると、想定外の損失が出たときに家計へ影響が出るかもしれません。

運用期間中は途中解約しにくい

不動産クラウドファンディングでは、案件ごとに運用期間が決まっています。

短いものでは数ヶ月、長いものでは1年以上の運用期間が設定されていることもあります。

問題は、運用期間中に原則として途中解約しにくい案件が多いことです。

株式や投資信託のように、必要になったらすぐ売却して現金化するという使い方はしにくいですね。

たとえば、急な修繕費、教育費、車の買い替え、親の介護費用などが必要になっても、運用中の資金をすぐに引き出せない可能性があります。

この資金拘束は、40代会社員にとって見落としやすいデメリットです。

近い将来使う予定があるお金は、不動産クラウドファンディングに回さないことが大切です。

事業者の倒産・運営リスクがある

不動産クラウドファンディングでは、投資家が直接物件を管理するわけではありません。

案件を組成し、募集し、運用するのは事業者です。

そのため、事業者の経営状態や運営体制も重要になります。

いくら対象物件が魅力的に見えても、運営会社の管理体制が弱かったり、情報開示が不十分だったりすると不安が残ります。

また、事業者にトラブルが起きた場合、分配や償還に影響が出る可能性もあります。

不動産クラウドファンディングを選ぶときは、案件の利回りだけでなく、運営会社の実績、財務状況、過去案件の償還状況、情報開示の姿勢も確認したいところです。

空室・賃料下落・売却不調のリスクがある

不動産クラウドファンディングは、不動産を使った投資です。

そのため、不動産ならではのリスクがあります。

たとえば、想定より空室が増える、賃料が下がる、修繕費が増える、予定していた価格で売却できないといったケースです。

インカム型の案件であれば賃料収入が、キャピタル型の案件であれば売却価格が重要になりやすいです。

どちらにしても、不動産市況や物件の立地、運用計画によって結果は変わります。

表面上の利回りだけでは、こうしたリスクは見えにくいです。

対象物件の場所、築年数、用途、運用方針、出口戦略まで確認することが大切です。

利回りだけで選ぶと失敗しやすい

不動産クラウドファンディングを比較すると、どうしても想定利回りに目が行きます。

利回りが高い案件ほど魅力的に見えますよね。

ただし、高い利回りには、それに見合うリスクが隠れている場合もあります。

地方物件、開発案件、売却依存度が高い案件、運用期間が長い案件などは、内容をよく確認する必要があります。

もちろん、利回りが高いから必ず危ないというわけではありません。

しかし、利回りだけで判断するのは避けた方がよいです。

事業者、物件、運用期間、劣後出資割合、担保や保証の有無、出口戦略をセットで見ることが大切です。

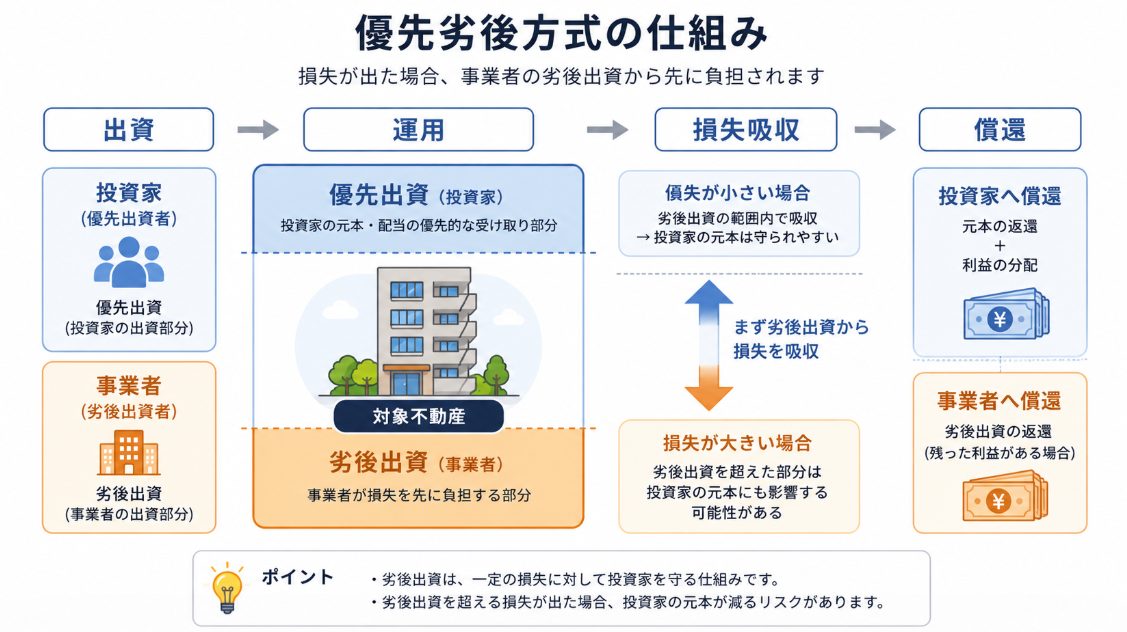

優先劣後方式は元本保証ではない

不動産クラウドファンディングでは、優先劣後方式という仕組みを見かけることがあります。

投資家保護に役立つ仕組みではありますが、元本保証ではない点を正しく理解しておきましょう。

- 優先劣後方式の仕組み

- 劣後出資を超える損失は投資家にも影響する

- 劣後出資割合だけで判断しない

優先劣後方式の仕組み

優先劣後方式とは、投資家が優先出資者、事業者が劣後出資者となり、損失が出た場合に事業者側の劣後出資分から先に損失を負担する仕組みです。

たとえば、事業者が一定割合の劣後出資をしている案件では、その範囲内の損失であれば、投資家の元本への影響を抑えやすくなります。

この仕組みは、投資家にとって安心材料のひとつです。

ただし、ここで大切なのは、優先劣後方式があるから元本保証という意味ではないことです。

劣後出資は、損失を一定範囲で吸収する仕組みであって、すべての損失から投資家を守るものではありません。

優先劣後方式を採用しているかどうかは重要ですが、それだけで安全と判断しない方がよいです。

劣後出資を超える損失は投資家にも影響する

優先劣後方式で特に注意したいのは、損失が劣後出資分を超えた場合です。

その場合、投資家の元本にも影響が出る可能性があります。

たとえば、劣後出資割合が10%の案件でも、不動産の売却価格が大きく下落し、損失が10%を超えれば、優先出資者である投資家にも損失が及ぶ可能性があります。

つまり、劣後出資割合はリスクを抑える材料ではありますが、元本を完全に守る盾ではありません。

ここを誤解すると、不動産クラウドファンディングのデメリットを小さく見積もってしまいます。

優先劣後方式はリスク軽減の仕組みであり、元本保証ではありません。

劣後出資割合だけで判断しない

劣後出資割合は確認すべき項目ですが、それだけで案件を選ぶのはおすすめしません。

劣後出資割合が高くても、物件の内容や出口戦略に不安があれば慎重に見る必要があります。

反対に、劣後出資割合が低めでも、立地や賃貸需要、売却計画がわかりやすい案件もあります。

大切なのは、劣後出資割合、物件内容、運用期間、事業者の実績、想定利回り、出口戦略をまとめて確認することです。

1つの数字だけで判断せず、案件全体を見て、自分が理解できる範囲で投資する方がよいですね。

| 確認項目 | 見る理由 | 注意点 |

| 劣後出資割合 | 損失吸収余力を見るため | 元本保証ではない |

| 運用期間 | 資金拘束の長さを見るため | 途中解約条件も確認する |

| 対象物件 | 賃貸需要や売却可能性を見るため | 立地や用途も確認する |

| 事業者実績 | 運営リスクを見るため | 過去案件の償還状況も確認する |

不動産クラウドファンディングに向いていない人

不動産クラウドファンディングは、少額から始められるからといって、誰にでも向いているわけではありません。

ここでは、始める前に一度立ち止まった方がよい人を整理します。

- 生活防衛資金が足りない人

- すぐ使う予定のお金で投資したい人

- 元本保証を求める人

- 利回りだけで選んでしまう人

生活防衛資金が足りない人

生活防衛資金が足りない人は、不動産クラウドファンディングを急がない方がよいです。

生活防衛資金とは、病気、収入減、失業、急な修繕費、教育費などに備えて残しておくお金です。

40代会社員の場合、住宅ローンや教育費がある家庭も多いため、生活費の数ヶ月分を現金で残しておくことが大切です。

このお金まで投資に回すと、急な出費が出たときに対応できなくなります。

不動産クラウドファンディングは途中解約しにくい案件もあるため、生活防衛資金とは相性がよくありません。

まずは、生活防衛資金はいくら必要かを確認する記事で、自分の家計に必要な現金を整理してから検討する方が安心です。

すぐ使う予定のお金で投資したい人

数ヶ月以内、または数年以内に使う予定があるお金も、不動産クラウドファンディングには向きません。

たとえば、子どもの進学費用、車検、住宅修繕費、引っ越し費用、税金、家電の買い替え資金などです。

これらのお金は、必要なタイミングがある程度見えています。

そのお金を運用期間のある案件に入れてしまうと、使いたいときに引き出せない可能性があります。

投資は、使う時期が決まっていない余剰資金で行うのが基本です。

特に40代は予定外の支出も増えやすいので、守るお金と投資するお金を分けておきたいですね。

元本保証を求める人

元本保証を求める人には、不動産クラウドファンディングは向きません。

どれだけ少額で始められても、投資である以上、元本割れの可能性があります。

優先劣後方式や分散投資でリスクを抑えることはできますが、損失リスクをゼロにはできません。

元本を減らしたくないお金であれば、普通預金や定期預金など、目的に合った置き場所を考える方がよいです。

不動産クラウドファンディングは、元本保証ではないことを理解し、そのうえで余剰資金の一部を使って検討する投資です。

利回りだけで選んでしまう人

不動産クラウドファンディングでは、想定利回りが目立ちます。

しかし、利回りだけで案件を選んでしまう人は注意が必要です。

高い利回りには、運用期間の長さ、売却リスク、開発リスク、事業者リスクなどが関係している場合があります。

利回りを見ること自体は悪くありません。

ただし、利回りはあくまで判断材料のひとつです。

案件内容を理解せずに高利回りだけで選ぶと、不動産クラウドファンディングのデメリットを見落としやすくなります。

不動産クラウドファンディングは、生活費や生活防衛資金で行う投資ではありません。

近い将来使う予定のない余剰資金の範囲で、元本割れリスクを理解したうえで検討することが大切です。

不動産クラウドファンディングを検討してもよい人

デメリットを理解したうえであれば、不動産クラウドファンディングが選択肢になる人もいます。

ここでは、どのような人なら検討しやすいかを整理します。

- 余剰資金で少額から試したい人

- 不動産投資の仕組みに触れたい人

- 案件内容を自分で確認できる人

余剰資金で少額から試したい人

生活防衛資金を確保し、近い将来使うお金も分けたうえで、余剰資金の一部を使える人は検討しやすいです。

不動産クラウドファンディングは、現物不動産投資に比べると少額から始めやすいのが特徴です。

いきなり数百万円や数千万円の物件を買うのではなく、少額から不動産投資の仕組みに触れられる点はメリットです。

ただし、少額だから雑に選んでよいわけではありません。

少額でも自分のお金です。

運用期間やリスクを理解したうえで、家計に影響が出ない範囲で検討しましょう。

少額投資全体の順番を確認したい方は、40代から始める少額投資の順番も参考にしてください。

不動産投資の仕組みに触れたい人

将来的に現物不動産投資を考えている人にとって、不動産クラウドファンディングは仕組みに触れる入口になるかもしれません。

案件を見ることで、物件の立地、想定利回り、運用期間、出口戦略、賃料収入、売却計画などに目を向けるきっかけになります。

ただし、不動産クラウドファンディングは現物不動産投資そのものではありません。

自分で物件を所有するわけではなく、融資を受けて運用するわけでもありません。

そのため、大家業のすべてを経験できるわけではないです。

あくまで、不動産投資の一部の仕組みに少額で触れる方法として考えるのが自然です。

将来の現物不動産投資を考える場合は、現物不動産投資で将来の家賃収入を目指すロードマップで全体像を確認しておくとよいです。

案件内容を自分で確認できる人

不動産クラウドファンディングを検討するなら、案件内容を自分で確認できることも大切です。

運営会社の説明を読む、対象物件を見る、運用期間を確認する、リスク説明を読む、過去案件を見るなど、基本的な確認を面倒に感じない人の方が向いています。

逆に、利回りとキャンペーンだけ見て決めたい人には向きません。

不動産クラウドファンディングは、少額とはいえ投資です。

自分で理解できない案件には無理に投資しないという姿勢が必要です。

理解できる案件だけを、余剰資金の範囲で選ぶことが大切です。

デメリットを理解したうえで不動産クラウドファンディングを検討するメリット

ここまでデメリットを中心に見てきましたが、不動産クラウドファンディングには検討する価値がある面もあります。

大切なのは、メリットだけを見て始めるのではなく、デメリットを理解したうえで、自分の家計に合うかを判断することです。

- 少額から不動産投資の仕組みに触れられる

- 現物不動産投資より管理の手間が少ない

- NISAとは違う資産の特徴を学ぶきっかけになる

少額から不動産投資の仕組みに触れられる

不動産クラウドファンディングのメリットは、少額から不動産投資の仕組みに触れられることです。

現物不動産投資では、物件価格、自己資金、融資、管理、修繕、空室対策など、考えることが多くなります。

一方で、不動産クラウドファンディングは、案件によっては比較的少額から参加できるため、いきなり大きな借入をせずに不動産投資の流れを学びやすいです。

もちろん、少額だからリスクがないわけではありません。

ただ、対象物件、想定利回り、運用期間、出口戦略、優先劣後方式などを確認する経験は、将来の資産形成を考えるうえで役立つかと思います。

不動産クラウドファンディングは、家賃収入そのものを得るというより、不動産収益の仕組みに少額で触れる方法として考えると自然です。

現物不動産投資より管理の手間が少ない

現物不動産投資では、物件管理、入居者対応、修繕、空室対策、管理会社とのやり取りなどが発生します。

会社員として働きながら不動産投資を考える場合、この管理の手間は無視できません。

不動産クラウドファンディングでは、物件の運用や管理は基本的に事業者が行います。

そのため、投資家が自分で入居者対応をしたり、修繕業者を探したりする必要はありません。

これは、本業が忙しい40代会社員にとって検討しやすい点です。

ただし、管理の手間が少ないということは、運用を事業者に任せるということでもあります。

だからこそ、運営会社の実績や案件内容を確認することが大切です。

手間が少ない投資ほど、始める前の確認が重要になります。

NISAとは違う資産の特徴を学ぶきっかけになる

40代から資産形成を考える場合、まずNISAで投資信託を積み立てる人は多いと思います。

NISAは長期の資産形成の土台として使いやすい制度です。

一方で、不動産クラウドファンディングは、株式や投資信託とは違う不動産案件に触れられる点が特徴です。

価格が日々大きく動く株式投資とは違い、案件ごとに運用期間や分配予定が決まっているため、別の視点で資産形成を学ぶきっかけになります。

ただし、値動きが見えにくいから安全という意味ではありません。

むしろ、運用中の状況が見えにくい分、事前に案件内容を確認する必要があります。

NISAと不動産クラウドファンディングは、どちらか一方が正解というより、役割が違うものとして考えるとよいです。

不動産クラウドファンディングのメリットは、少額から不動産投資の仕組みに触れられることです。

ただし、元本保証ではないため、生活防衛資金とは分けた余剰資金で検討することが前提です。

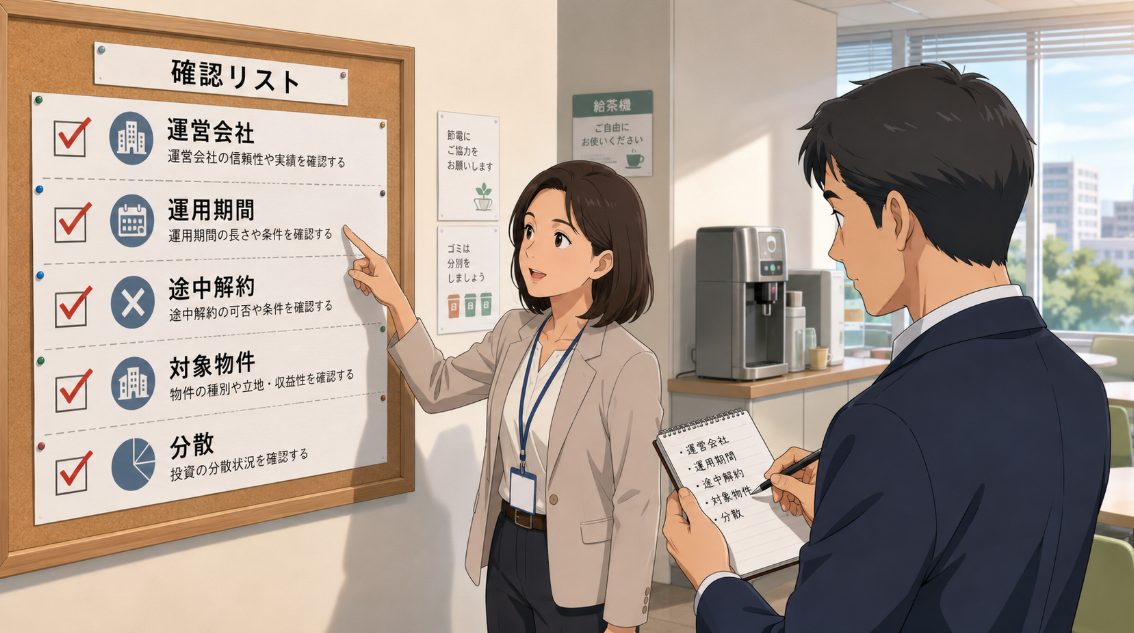

デメリットを抑えるために確認したいポイント

不動産クラウドファンディングのデメリットをゼロにすることはできません。

ただし、事前に確認することで、リスクを抑えた判断はしやすくなります。

- 運営会社の実績を確認する

- 運用期間と途中解約の条件を確認する

- 対象物件と出口戦略を確認する

- 複数案件・複数事業者に分散する

- 生活防衛資金とは分けて投資する

運営会社の実績を確認する

まず確認したいのは、運営会社の実績です。

過去にどのような案件を組成しているのか、償還実績はあるのか、遅延や元本割れの有無を公表しているのかを見ておきましょう。

また、運営会社の情報開示がわかりやすいかどうかも大切です。

リスク説明が小さく書かれているだけで、案件の根拠がよくわからない場合は慎重に見た方がよいです。

不動産クラウドファンディングは、案件だけでなく運営会社も見て判断する必要があります。

特に初めて利用する場合は、知名度や利回りだけでなく、実績や情報開示の姿勢を確認しましょう。

運用期間と途中解約の条件を確認する

運用期間は必ず確認しましょう。

同じ不動産クラウドファンディングでも、数ヶ月の案件と数年の案件では、資金拘束の重さが違います。

運用期間が長いほど、途中でお金が必要になったときに困る可能性があります。

また、途中解約ができるのか、できる場合も条件があるのかを確認することが大切です。

途中解約ができると書かれていても、手続きや条件によってはすぐ現金化できない場合もあります。

投資する前に、自分の家計でその期間お金を使わなくても問題ないか確認しましょう。

対象物件と出口戦略を確認する

対象物件の内容も重要です。

物件の所在地、用途、築年数、賃貸需要、周辺環境、想定収入、売却方針などを確認しましょう。

特に、運用終了時に売却して償還するタイプの案件では、出口戦略が大切です。

誰に、どのような価格で、どのように売却する想定なのかが見えない案件は慎重に見たいところです。

不動産投資は、買うことよりも出口が大事と言われることがあります。

不動産クラウドファンディングでも、出口戦略を確認する視点は持っておいた方がよいです。

複数案件・複数事業者に分散する

不動産クラウドファンディングでは、ひとつの案件やひとつの事業者に資金を集中させないことも大切です。

少額から始められるメリットを活かすなら、複数案件や複数事業者に分ける考え方があります。

ただし、分散すれば必ず安全というわけではありません。

むやみに増やしすぎると、管理が大変になります。

どの事業者にいくら投資しているのか、運用期間はいつまでか、分配予定はいつかを把握できる範囲に収めましょう。

分散はリスクを抑えるための考え方ですが、管理できる範囲で行うことが大切です。

生活防衛資金とは分けて投資する

最後に、生活防衛資金とは必ず分けて投資しましょう。

これはかなり重要です。

どれだけ魅力的な案件に見えても、生活防衛資金や近い将来使うお金を投資に回すのは避けた方がよいです。

不動産クラウドファンディングは途中解約しにくい案件もあり、元本割れの可能性もあります。

そのため、守るお金と投資するお金を分けることが基本です。

投資してよい家計状態か不安な場合は、投資を始める前の家計チェックリストで確認してから進めるとよいです。

比較記事へ進む前に確認すべきこと

不動産クラウドファンディングの比較記事を見る前に、デメリットや向き不向きを理解しておくことが大切です。

ここを飛ばすと、利回りやキャンペーンだけで判断しやすくなります。

- デメリットを理解してから比較する

- REITとの違いも確認する

- 自分に向いているかを確認する

デメリットを理解してから比較する

不動産クラウドファンディングを比較するときは、まずデメリットを理解してから進むのがおすすめです。

元本保証ではないこと、途中解約しにくいこと、事業者リスクがあること、物件リスクがあることを知ったうえで比較すると、見方が変わります。

単に利回りが高いサービスを探すのではなく、自分の家計とリスク許容度に合うかを見られるようになります。

比較記事は便利ですが、使い方を間違えると、ランキング上位やキャンペーンだけで判断してしまうかもしれません。

この順番を守るだけでも、不動産クラウドファンディングの失敗リスクは抑えやすくなると思います。

REITとの違いも確認する

少額で不動産に投資する方法には、REITもあります。

REITは証券市場で売買できるため、比較的流動性があります。

一方で、不動産クラウドファンディングは個別案件に出資する形なので、案件ごとの内容や運用期間を確認する必要があります。

どちらが良い悪いではなく、目的によって向き不向きがあります。

不動産クラウドファンディングだけを見るのではなく、REITとの違いも確認しておくと、自分に合う方法を選びやすくなります。

違いを詳しく知りたい方は、不動産クラウドファンディングとREITの違いも参考にしてください。

自分に向いているかを確認する

最終的には、不動産クラウドファンディングが自分に向いているかを確認することが大切です。

余剰資金があるか、生活防衛資金を確保しているか、運用期間中に資金を使わなくても問題ないか、案件資料を読めるかを確認しましょう。

少額から始められる投資ほど、気軽に始めやすい反面、判断が甘くなりやすいです。

自分に向いていない状態で始めるより、家計を整えてから検討する方が長く続けやすいと思います。

比較する前に確認したいこと

不動産クラウドファンディングを比較する場合は、利回りだけでなく、運営会社、運用期間、対象物件、優先劣後方式、途中解約の条件を確認することが大切です。

デメリットを理解したうえで具体的なサービスを比較したい方は、以下の記事で比較ポイントを整理しています。

まとめ|不動産クラウドファンディングはやめとけではなく理解して判断する

不動産クラウドファンディングはやめとけと言われる理由には、元本保証ではないこと、途中解約しにくいこと、事業者リスクや物件リスクがあることなどがあります。

これらは軽く見てはいけないデメリットです。

一方で、仕組みを理解し、生活防衛資金とは分けた余剰資金で少額から検討するなら、不動産投資の仕組みに触れる方法のひとつにはなります。

大切なのは、リスクを知らずに始めることではなく、デメリットを理解したうえで自分の家計に合うか判断することです。

不動産クラウドファンディングは、やめとけと決めつけるものでも、誰でも始めるべきものでもありません。

40代会社員の場合は、家計の見える化、生活防衛資金、投資前チェックを済ませたうえで、余剰資金の範囲で検討する順番が現実的です。

比較記事へ進む場合も、利回りだけでなく、運営会社、物件内容、運用期間、優先劣後方式、途中解約条件を確認しましょう。

不動産クラウドファンディングは、守りの資産形成の一部として、焦らず冷静に判断することが大切です。

この記事の内容は、あくまで一般的な目安です。

不動産クラウドファンディングには元本割れ、分配金の変動、途中解約できないリスク、事業者リスク、物件リスクなどがあります。

各サービスや案件の条件は変更される可能性があるため、正確な情報は公式サイトをご確認ください。

税金、法律、投資判断、家計への影響について不安がある場合は、最終的な判断は専門家にご相談ください。