NISAや住宅ローン、不動産投資など、資産形成について調べるほど何から始めるべきか迷うものです。

特に40代は子どもの教育費や老後資金の準備など、様々な支出が重なりやすい時期にあたります。

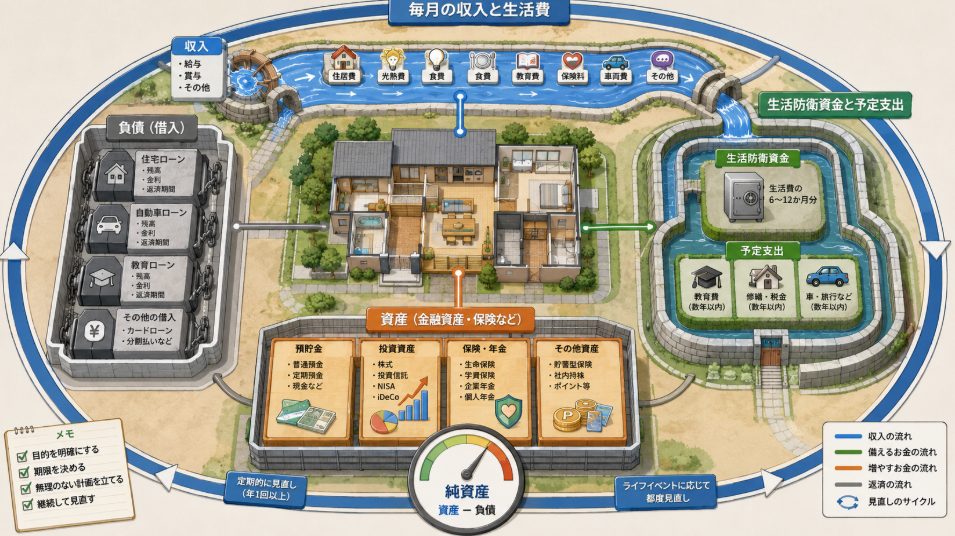

そのため、投資商品選びの前に家計と保有資産の正確な確認が欠かせません。

数年以内に使う予定のお金は投資資金と明確に分け、自宅の価値と住宅ローン残高も現在地に含めて把握することが大切です。

まずは家計が整い、現状を正しく理解した後に、NISAなど自分に必要な方法を検討してください。

本記事では、40代会社員が最初の90日間に行うべき資産形成のロードマップを具体的に示します。

この記事のポイント

- 資産形成を投資商品選びから始めない理由

投資の前に現在地の確認が必要です。 - 毎月・年間の家計を見える化する方法

実質黒字額を正確に計算します。 - 生活防衛資金と予定支出の分け方

守るお金と使うお金を切り離します。 - 資産と負債を一覧化する方法

純資産を概算して現実を知ります。 - 自宅と住宅ローンの確認項目

実質住宅費と残高を見える化します。 - 投資可能額を決める考え方

一律の割合ではなく自分の家計から導き出します。 - NISAなどを検討するタイミング

家計と目的が整理された後に検討します。 - 最初の90日間に行うこと

具体的な行動ステップと到達目標を解説します。

結論|40代の資産形成は家計と家の見える化から始める

資産形成を成功させるための正しい順番は、投資商品の選定よりも先に、自分の現在地を正確に把握することです。

まずは家計と家の状態を見える化し、無理のない計画を立てる土台を作ります。

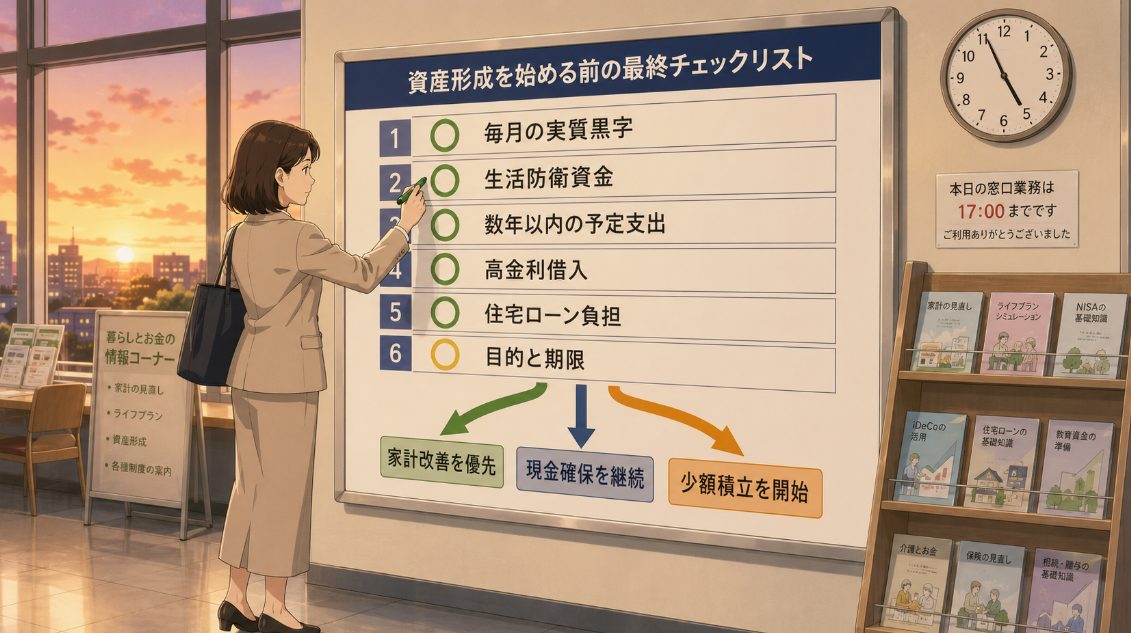

最初に確認する5項目

投資を検討する前に、必ず以下の5項目をチェックリストとして確認してください。

これらが明確になっていない状態で投資を始めると、途中で資金がショートする危険性があります。

- 毎月の実質黒字額

収入からすべての支出を引いて、毎月確実に残る金額です。 - 年間特別支出

税金や車検など、毎月ではないが年間を通して必ず発生する支出です。 - 生活防衛資金

万が一の事態に備えて、絶対に手元に残しておくべき現金です。 - 保有資産と負債

現在の金融資産と、ローンなどの借入残高の全体像です。 - 自宅と住宅ローン

自宅の価値と、毎月の返済額や残高などの条件です。

投資可能額は家計確認後に決める

毎月いくら投資に回せるかは、家計の確認が終わった後に初めて計算できます。

一律に「手取りの何%」という基準を正解として設定するのではなく、自分の家計から現実的な数字を導き出します。

投資可能額の目安

投資可能額の目安 = 毎月の実質黒字額 - 近い将来の支出に備える積立額 - 生活防衛資金の不足分

この計算結果がマイナスになる場合や、ほとんど残らない場合は、投資を急いではいけません。

まずは家計の改善を優先し、確実な黒字体質を作ることが資産形成の第一歩です。

家計・住宅・目的・投資の順番で確認する

資産形成は、以下の順番を守って進めることで失敗のリスクを大きく減らすことができます。

各段階でクリアすべき到達目標を意識しながら進めてください。

| 順番 | 確認内容 | 到達目標 |

| 1 | 家計収支 | 毎月いくら残るか分かる |

| 2 | 現金・予定支出 | 投資へ回さない資金が分かる |

| 3 | 資産・負債・住宅 | 現在の純資産を把握する |

| 4 | 目的・期限 | いつ何に使うか決める |

| 5 | 投資方法 | 必要な方法を一つ選ぶ |

40代が投資前の確認を優先したい理由

40代からの資産形成では、なぜこれほどまでに投資前の確認が重要なのでしょうか。

それは、この年代特有のライフイベントや支出の波が、家計に大きな影響を与えるからです。

住宅・教育・老後の支出が重なりやすい

40代は、人生の中で最も多様な支出が同時に発生しやすい時期です。

住宅ローンの返済が続く中で、子どもの教育費が本格的に増加し始めます。

さらに、築10年を超えた自宅の修繕費や、親の介護費用、自分や家族の医療費なども必要になるかもしれません。

並行して自分たちの老後資金も準備しなければならず、時期の異なる支出が幾重にも重なります。

「40代は支出が多い」と一般化して諦めるのではなく、自分のライフイベントを時系列で具体的に確認することが重要です。

数年以内に使うお金は投資と相性がよいとは限らない

投資は長期的に資産を育てる手段であり、短期間で使う予定のあるお金には不向きです。

例えば、子どもの入学金や授業料、車の買い替え資金、住宅修繕費などは、数年以内に支払う時期が決まっています。

固定資産税の支払いや、引っ越し費用、親の介護費用、住宅ローン繰り上げ返済の予定資金なども同様です。

これらのお金を投資に回してしまうと、相場が値下がりした時期に、損失を抱えたまま取り崩さなければならない可能性があります。

使う時期が決まっているお金は、元本が変動する投資とは分けて管理するのが鉄則です。

自宅と住宅ローンが家計へ与える影響が大きい

40代会社員の家計において、自宅と住宅ローンは資産と負債の大部分を占めることが多いです。

自宅を一律に「資産」または「負債」と決めつけるのではなく、多角的に現状を確認する必要があります。

まず、住居として利用する価値と、売却した場合の概算市場価値は分けて考えます。

そして、住宅ローン残高と毎月の返済額、固定資産税、管理費・修繕費の負担を洗い出します。

将来の住み替え予定の有無によっても、取るべき資産形成のアプローチは大きく変わります。

大きく増やすより長く続けられることが重要

40代の資産形成において最も避けるべきは、焦って短期間で大きな利益を目指すことです。

家計に無理がない金額を設定し、市場から退場せずに継続することを何よりも重視してください。

金融庁も、資産形成の基本として「家計管理とライフプランニング」を前提とした上で、長期・積立・分散の考え方を案内しています。

一方で、株式や投資信託には元本割れの可能性があることも明確に説明されています。

リスクを正しく理解し、無理なく長く続けられるペースを守ることが成功の鍵です。

ステップ1|毎月と年間の家計を見える化する

ここからは、最初の90日間で行う具体的なロードマップに沿って解説します。

最初のステップは、毎月と年間の家計を徹底的に見える化することです。

直近3〜6か月の収支を集計する

家計の見える化は、どんぶり勘定から脱却することから始まります。

一時的に支出が多かった1か月だけで判断すると、実態を見誤るため危険です。

必ず直近3か月から6か月分の銀行明細やクレジットカード明細を用意し、平均値を集計してください。

- 毎月の手取り収入

税金などを引かれた後の金額です。 - 基本生活費

食費や光熱費などの日常的な支出です。 - 住宅費

家賃や住宅ローン、管理費などです。 - 教育費

学校の費用や塾代、習い事です。 - 保険料

生命保険や損害保険の掛け金です。 - 車関連費

ガソリン代や駐車場代です。 - 借入返済

カードローンなどの返済額です。 - 娯楽・交際費

趣味や付き合いの費用です。 - 貯蓄額

毎月確実に貯蓄できている金額です。

年間特別支出を12か月で割る

毎月の収支が黒字に見えても、年間に数回発生する特別支出で赤字になるケースは非常に多いです。

年間を通して必ず発生する支出を洗い出し、それを12か月で割って毎月の負担として認識します。

- 固定資産税

持ち家にかかる税金です。 - 自動車税

車を所有している場合にかかります。 - 車検

数年に一度の大きな出費です。 - 保険料年払い

年払いにしている各種保険料です。 - 住宅修繕

網戸の張り替えや設備のメンテナンスです。 - 家電買い替え

耐用年数に応じた買い替え費用です。 - 帰省・旅行

お盆やお正月などの大型支出です。 - 冠婚葬祭

突発的に発生するお祝いや香典です。 - 学費・受験費

入学金や受験料などまとまった費用です。

実質黒字額を計算する

毎月の収支と年間特別支出の月割り額が出揃ったら、本当の意味での余裕資金を計算します。

この計算式で出た答えが、あなたの家計の「実質黒字額」です。

実質黒字額の計算式

毎月の実質黒字額 = 毎月の手取り収入 - 毎月の生活費 - 年間特別支出の月割り額 - 借入返済額

家計状態を3段階で判断する

計算した実質黒字額をもとに、現在の家計状態を3つの段階で客観的に判断します。

自分の状態に合わせて、適切な次の行動を選択してください。

| 状態 | 判断 | 次の行動 |

| 毎月安定して黒字 | 資金を目的別に分ける | ステップ2へ進む |

| ボーナス込みで黒字 | 特別支出・固定費を確認 | 家計見直しを行う |

| ボーナス込みでも赤字 | 投資を急がない | 家計改善・相談を優先する |

詳細な家計の集計方法は、家計見える化記事で詳しく解説しています。

もし赤字の原因が住宅ローンにある場合は、住宅ローンが重くて貯金できない時の対策を先に確認してください。

ステップ2|守るお金と近く使うお金を分ける

実質黒字額を把握したら、次は手元の現金を目的別に分類します。

すべてのお金を投資に回すのは危険であり、役割を持たせることが大切です。

お金を3種類に分ける

保有している現金は、使う時期と目的によって以下の3種類に分けて管理します。

| お金の種類 | 主な用途 | 基本方針 |

| 日常のお金 | 毎月の生活費 | すぐ使える状態で管理 |

| 近く使うお金 | 教育費・税金・修繕費 | 使用時期に合わせて確保 |

| 当面使わないお金 | 長期的な資産形成 | リスクを確認して運用検討 |

生活防衛資金の目標額を決める

日常のお金とは別に、万が一の事態に備える生活防衛資金を確保します。

一律に「生活費の○か月分」を正解とするのではなく、自分の状況に合わせて計算します。

- 毎月の最低生活費

最低限生きていくために必要な金額です。 - 世帯の収入源

共働きか一馬力かでリスクは異なります。 - 雇用形態

正社員か非正規かで安定性が変わります。 - 住宅ローン

毎月の固定の返済義務です。 - 教育費

子どもにかかる削れない費用です。 - 医療・介護

健康状態や親の状況によるリスクです。 - 収入減少時の公的保障

傷病手当金や失業保険の有無です。

数年以内の予定支出を投資資金と分ける

数年以内に確実に使う予定があるお金は、生活防衛資金とも投資資金とも切り離します。

教育費、住宅修繕費、税金などは、別口座や目的別残高機能を使って物理的に分けて管理することをおすすめします。

これにより、誤って投資に回してしまうリスクを防ぐことができます。

高金利の借入を確認する

投資を検討する前に、必ず高金利の借入がないかを確認してください。

投資の利回りで高金利の利息を上回ることは非常に困難です。

- リボ払い

クレジットカードの残高を確認します。 - カードローン

銀行や信販会社の借り入れです。 - 消費者金融

金利が非常に高い傾向があります。 - キャッシング

クレジットカードの現金借り入れです。 - 高金利の分割払い

手数料が高い分割購入を含みます。

これらがある場合は、残高、金利、毎月返済額、完済予定を一覧にし、投資より先に返済を優先します。

ステップ3|資産と負債を一覧化する

家計の収支が分かったら、次は現在の保有資産と負債の全体像を把握します。

これにより、自分の純資産という現実の数字に向き合うことができます。

金融資産を一覧にする

現在保有しているすべての金融資産を書き出します。

退職金見込みは確定した資産として扱わず、会社制度を確認した参考値としてメモにとどめておいてください。

- 普通預金・定期預金

銀行に預けている現金です。 - 株式・投資信託

すでに運用している特定口座などの資産です。 - NISA

非課税口座で運用中の残高です。 - iDeCo

個人型確定拠出年金の残高です。 - 貯蓄型保険

解約返戻金がある生命保険などです。 - 社内持株

勤務先の会社の株式です。 - 企業年金

会社が用意している年金制度の残高です。 - 退職金見込み

現時点での参考値です。

負債を一覧にする

目を背けたくなるかもしれませんが、抱えている負債もすべて一覧にします。

金利や残りの返済期間もあわせて確認しておくと、後々の計画が立てやすくなります。

- 住宅ローン

自宅に関する借り入れです。 - 自動車ローン

車の購入に関する借り入れです。 - 教育ローン

子どもの学費に関する借り入れです。 - カードローン

無担保の借り入れです。 - 分割払い

携帯電話本体などの分割残高です。 - その他借入

奨学金などの残高です。

純資産を概算する

資産と負債が出揃ったら、現在の純資産を概算します。

ただし、保険の解約返戻金や不動産価値は、実際に受け取れる金額と異なる場合がある点に補足して留意してください。

純資産の計算式

純資産 = 保有資産の概算額 - 負債残高

資産一覧は年1回更新する

作成した資産と負債の一覧は、作って終わりではありません。

誕生月、年末、源泉徴収票受領後など、自分が忘れにくい時期を固定して、年1回必ず更新する習慣をつけてください。

ステップ4|自宅と住宅ローンを見える化する

40代の資産形成において、最大の変数は自宅と住宅ローンです。

ここをブラックボックスにしたまま投資へ進むことはできません。

住宅ローンの条件を確認する

契約時の記憶に頼るのではなく、最新の返済予定表を手元に用意して確認します。

- 現在残高

現時点での借入残高です。 - 適用金利

現在適用されている実際の金利です。 - 金利タイプ

変動金利か固定金利かの確認です。 - 残り返済期間

完済まであと何年残っているかです。 - 毎月返済額

毎月引き落とされる金額です。 - ボーナス返済

ボーナス月の加算額の有無です。 - 団信の保障

団体信用生命保険の特約内容です。 - 完済予定年齢

何歳の時にローンが終わる予定かです。

実質住宅費を計算する

住宅にかかる費用は、ローンの返済額だけではありません。

維持していくために必要なコストをすべて合算し、実質的な住宅費を計算します。

実質住宅費の計算式

実質住宅費 = 住宅ローン返済額 + 固定資産税等の月割り額 + 住宅保険料 + 管理費・修繕積立金 + 将来修繕費の積立額

自宅の概算価値とローン残高を比較する

自宅価値はあくまで参考値として把握し、ローン残高と比較して現状を知ります。

査定額どおりに売れるとは限らず、売却時には仲介手数料や税金等が発生する場合があります。

これは売却をすすめることが目的ではなく、純資産の現在地を把握することが最大の目的です。

もし将来的な売却を視野に入れており、売却後の手残りを正確に計算したい読者は、不動産売却後の概算手残りを計算する記事へ進んでください。

住宅ローンが重い場合は資産形成より先に改善する

毎月の家計が赤字であったり、ボーナス返済に過度に依存していたりする場合は要注意です。

教育費不足などの懸念がある状態では、投資よりも先に住宅ローンが重い場合の対策記事を参考に改善を図ってください。

どうしても返済が難しい場合は、借入先の金融機関へ早めに相談することが鉄則です。

住宅金融支援機構では、返済期間の延長や一定期間の返済額軽減などが案内されていますが、審査があり希望どおりにならない場合や総返済額が増える場合がある点に留意してください。

ステップ5|資産形成の目的と期限を決める

現在地の確認が終わったら、いよいよ資産形成の目的地を設定します。

何のために、いつまでに、いくら必要なのかを言語化します。

目的を分ける

お金を貯める目的を、すべて漠然と「老後資金」としてまとめてはいけません。

目的を細分化することで、必要な準備方法が明確になります。

- 老後資金

リタイア後の生活を支える資金です。 - 子どもの教育費

大学進学などの大きな支出です。 - 住宅修繕

外壁塗装や水回りのリフォーム費用です。 - 住み替え

将来の買い替えや賃貸への移行費用です。 - 車の買い替え

定期的に発生する車両購入費です。 - 早期退職

定年前にリタイアするための資金です。 - 親の介護

親の支援が必要になった際の備えです。 - 家族への資金援助

子どもの結婚や住宅取得の援助です。

使う時期を決める

目的が決まったら、そのお金をいつ使う予定なのかを期間ごとに分類します。

年数だけで商品を決定するのではなく、損失許容度や収入、家族状況も合わせて確認してください。

| 使用時期 | 基本的な考え方 |

| 数年以内 | 元本の安全性・換金性を重視 |

| 5〜10年程度 | 値動きと使用時期を慎重に確認 |

| 10年以上先 | 投資を検討できる余地がある時期 |

| 未定 | 流動性も含めて総合的に判断 |

目標額を自分の条件から計算する

「老後2,000万円」などの一律の数字を、そのまま自分の目標にしないでください。

以下の要素を使って、自分独自の目標額を概算します。

- 予想支出

将来の生活水準から支出を予想します。 - 公的年金見込み

ねんきん定期便などで受給額を確認します。 - 企業年金・退職金

会社の制度から受け取れる見込み額です。 - 現在資産

今すでに保有している資産の合計です。 - 今後の積立可能額

退職までに積み立てられる金額です。 - 住宅費

老後の住居費がどうなるかの見込みです。

毎月の積立額を決める

目標額から逆算して、毎月いくら積み立てるかを決定します。

ただし、積立額は家計状況に応じて柔軟に減額・停止・再開できる範囲から設定することが極めて重要です。

ステップ6|NISAなどの選択肢を確認する

目的と期限が決まり、家計の余力が確認できたら、具体的な制度や方法の検討に入ります。

まずは、多くの人にとって選択肢となるNISAについて正しく理解します。

NISAは非課税制度であり、商品名ではない

NISAは、対象となる金融商品から生じる売却益や配当・分配金を非課税にする国の制度です。

NISAという名前の投資商品や、利益を保証する元本保証制度ではありません。

現行のNISAでは、つみたて投資枠と成長投資枠を併用でき、非課税保有期間は無期限とされています。

ただし、投資元本や将来の利益が絶対に約束されるものではないことを強く認識してください。

具体的な制度の上限や最新情報は、公開直前に必ず金融庁の最新情報を確認する習慣を持ちましょう。

NISAを始められる家計か確認する

制度を理解したからといって、すぐに口座を開設するのは早計です。

本当に自分の家計がNISAを始められる状態か、最終チェックを行います。

- 毎月の実質黒字

家計は安定して黒字化しているか。 - 生活防衛資金

十分な現金が手元に確保されているか。 - 数年以内の予定支出

直近の出費への備えは別枠でできているか。 - 高金利借入

優先して返すべき借金は残っていないか。 - 住宅ローン負担

返済が家計を圧迫していないか。 - 元本割れへの許容度

一時的な資産減少に耐えられるか。 - 投資期間

長期で運用できる時間があるか。

商品は目的・期間・コストで確認する

NISA口座内で購入する商品は、人気ランキングではなく自分の目的に合わせて選びます。

以下の項目を一つひとつ確認し、納得できるものを選んでください。

- 投資対象

世界株か、米国株か、債券を含むかなどです。 - 値動き

過去の変動幅やリスクの大きさです。 - 分散状況

一つの国や企業に集中していないかです。 - 信託報酬等のコスト

運用中にかかる手数料が適切かです。 - 運用期間

自分の目標期間と合致しているかです。 - 換金性

必要な時にスムーズに現金化できるかです。 - 為替リスク

円安・円高の影響をどう受けるかです。 - 元本割れリスク

損失が出る可能性を理解しているかです。

積立額は途中で変更してよい

「一度始めたら最後まで同じ金額を続けなければならない」と不安をあおる必要は全くありません。

教育費が増加したり収入が変化したりした場合は、積立額の減額や停止、そして余裕が出た際の再開を柔軟に検討してください。

複数の商品を同時に始める必要はない

投資初心者に対し、NISA、不動産クラウドファンディング、現物不動産を同時に始めることは決しておすすめしません。

まずは一つの方法をしっかりと理解し、それが家計に与える影響を確認してから、次のステップを検討してください。

不動産を検討する場合の確認事項

この章は、90日ロードマップの必須ステップではありません。

家計に十分な余力があり、不動産に興味がある読者向けの補足としてお読みください。

不動産クラウドファンディングは資産形成に必須ではない

不動産クラウドファンディングは選択肢の一つに過ぎず、資産形成に必須ではありません。

検討する場合は、以下の注意点を十分に理解しておく必要があります。

注意・デメリット

- 元本保証ではない

出資金が全額戻ってくる保証はありません。 - 途中解約できない場合がある

資金が長期間ロックされる可能性があります。 - 運用期間が延長される場合がある

予定通りに運用が終わらないリスクがあります。 - 物件・事業者のリスクがある

運営会社の倒産リスクも考慮が必要です。 - 表示利回りどおりになる保証はない

あくまで想定であり、下回ることもあります。 - NISAとは税制が異なる

利益に対して原則として雑所得として課税されます。

これらを「現物不動産の練習になる」と安易に断定せず、仕組みとリスクを理解した上で余剰資金で検討してください。

現物不動産投資は追加借入を伴う場合が多い

現物不動産投資は、金融機関からの融資という追加借入を伴うケースが大半です。

検討の土俵に上がるには、以下の項目に対する厳しい確認が求められます。

- 自己資金

頭金や諸費用を十分に用意できるか。 - 借入額と金利

返済が滞らない現実的なプランか。 - 空室

入居者が入らない期間の損失に耐えられるか。 - 家賃下落

将来的な家賃低下を想定しているか。 - 修繕

突発的な設備の故障費用を用意できるか。 - 管理費

毎月かかる運営コストを把握しているか。 - 税金

固定資産税や不動産取得税の負担です。 - 売却価格

出口戦略としていくらで売れるかの予測です。 - 災害

地震や水害への備えができているか。 - 団信・保険

万が一の際の保障内容の確認です。 - 家族の同意

配偶者や家族の理解を得られているか。

住宅ローンが重い人は追加借入を急がない

家計が赤字であったり、生活防衛資金や教育費が不足している状態では、現物不動産投資は避けるべきです。

追加借入による不動産購入を、目先の家計改善の主要な解決策にしてはいけません。

家賃収入・節税だけで判断しない

不動産投資のメリットとして強調されがちな、家賃収入や節税効果の表面的な数字だけで判断しないでください。

不動産投資の複雑なリスクや仕組みの詳細は、不動産投資リスクの解説記事で深く掘り下げて確認してください。

90日で資産形成の土台を作るロードマップ

ここまでの内容を踏まえ、最初の90日間で実践すべきステップをまとめます。

step

11〜30日目|家計と予定支出を見える化する

最初の1か月は、徹底的な現状把握の期間です。

- 直近3〜6か月の家計を集計する

- 年間特別支出を一覧化する

- 実質黒字額を計算する

- 高金利借入を確認する

- 数年以内に使うお金を分ける

- 生活防衛資金の目標額を計算する

到達目標:毎月いくら残り、いくらを現金で確保すべきか明確に説明できる状態になること。

step

231〜60日目|資産・負債・自宅を見える化する

次の1か月で、資産と負債のバランスシートを作成します。

- 預貯金・投資資産を一覧化する

- 保険・企業年金・退職金制度を確認する

- 借入残高を一覧化する

- 純資産を概算する

- 住宅ローン条件を確認する

- 実質住宅費を計算する

- 自宅価値を参考値として確認する

到達目標:金融資産、負債、住宅費、概算純資産の全体像を正確に説明できる状態になること。

step

361〜90日目|目的と資産形成方法を決める

最後の1か月で、集めたデータをもとに方針を決定します。

- 資産形成の目的を決める

- 使用予定時期を決める

- 目標額を概算する

- 毎月の積立可能額を決める

- NISAを利用するか確認する

- 商品のリスクとコストを確認する

- 家族と方針を共有する

- 半年後の見直し日を決める

到達目標:家計に無理のない方法を一つ選び、開始または準備できる状態になること。

もし家計確認の結果、今は「投資しない」と判断した場合も、それは正しい現状認識に基づく立派な成果であり、決して失敗扱いにはしません。

40代の資産形成で避けたい行動

資産形成においては、何をするかと同じくらい、何を避けるかが重要です。

家計が赤字のまま投資を始める

収支がマイナスの状態で投資を始めても、途中で資金が尽きて解約することになります。

生活防衛資金を投資へ回す

万が一のための現金は、絶対に守るべき防波堤であり、リスクに晒してはいけません。

数年以内に使う教育費や修繕費を投資する

使う時期が決まっているお金は、相場下落時に取り崩すリスクを避けるため投資に回しません。

住宅ローンが重いまま追加借入をする

家計が圧迫されている状態で、不動産投資などのためにさらなる負債を抱えるのは極めて危険です。

複数の投資を一度に始める

NISAと不動産などを同時に始めると、管理が行き届かず家計への影響を見誤りやすくなります。

高利回りだけで商品を選ぶ

利回りが高い商品は、それに見合う高いリスクが必ず存在することを忘れないでください。

営業担当者やセミナーの説明だけで契約する

他人の言葉だけを鵜呑みにせず、必ず自分で制度やリスクを調べる習慣をつけてください。

手数料・換金条件・損失リスクを確認しない

利益の側面だけでなく、解約時のコストや最悪のケースの損失幅を事前に確認します。

家族に相談せず高額な契約をする

40代の家計は家族全体のものです。

独断で進めず、方針を共有して合意を得た上で進めてください。

40代の資産形成に関するよくある質問

Q1:40代から資産形成を始めるのは遅いですか?

年齢という理由だけで遅いとは判断できません。

資金の使用時期、現在の保有資産、毎月の積立可能額、そしてリスク許容度に合わせて着実に進めれば、十分に対応は可能です。

Q2:貯金が少なくてもNISAを始められますか?

NISAの制度上は少額から利用を開始できます。

ただし、まずは生活防衛資金の確保と、数年以内の予定支出の確認を先に行うことが鉄則です。

Q3:住宅ローンがあっても投資できますか?

住宅ローンが存在すること自体で投資の可否は決まりません。

毎月の実質黒字額、手元にある資金、借入金利、今後の教育費や修繕費の見通しなどを総合して判断します。

Q4:教育費がかかる時期でも投資してよいですか?

数年以内に確実に使う予定の教育費は、投資とは完全に分けて現金で確保します。

家計が厳しい時期は、積立額の減額や一時停止も正しい選択肢として検討してください。

Q5:NISAと住宅ローンの繰り上げ返済はどちらを優先しますか?

ローン金利、住宅ローン控除の適用状況、手元資金の額、投資可能な期間、元本割れへの許容度などによって最適解は異なります。

一律の正解は存在しないため、自身の状況に当てはめて比較する必要があります。

Q6:不動産クラウドファンディングは必要ですか?

資産形成において必須の手段ではありません。

仕組みとリスクを深く理解し、余剰資金の範囲内で検討できる場合の選択肢の一つに過ぎません。

Q7:現物不動産投資はいつ検討すべきですか?

家計の安定、生活防衛資金の確保、住宅ローンや教育費の目処が立ち、追加の借入に対する耐性を十分に確認できてから判断します。

Q8:不動産を売ったお金は投資へ回してよいですか?

譲渡所得にかかる税金、ローン残債の返済、売却にかかる諸費用、そして生活防衛資金や予定支出をすべて確保した上で、残った余剰資金で判断します。

Q9:資産形成では毎月いくら積み立てるべきですか?

毎月の実質黒字額と、近い将来の予定支出から逆算して決めます。

手取りの一定割合を一律の正解として設定するのではなく、自分の家計から導き出してください。

Q10:資産状況はどのくらいの頻度で見直しますか?

少なくとも年に1回は定期的な見直しを行います。

それに加え、転職、住宅購入、子どもの進学、収入の減少など、ライフステージに大きな変化があったタイミングで都度見直します。

まとめ|資産形成は商品選びより現在地の確認が先

資産形成は、いきなり投資商品を購入することから始めるものではありません。

まずは毎月と年間の家計を正確に把握し、日常資金、予定支出、長期資金の3つに分類します。

そして、万が一に備える生活防衛資金を確実に確保します。

次に、保有している資産と負債を一覧化し、自宅と住宅ローンも現在地の一部として含めて全体像を把握します。

これらを踏まえた上で、資産形成の目的と使用時期を明確にし、家計確認後に投資可能額を決定します。

NISAはその後の選択肢の一つであり、不動産クラウドファンディングや現物不動産投資は必須のルートではありません。

最初の90日間でこの強固な土台を作り、半年後に必ず状況を見直す仕組みを作りましょう。

まずは銀行口座とクレジットカードの明細を3か月分用意し、毎月の実質黒字額を計算してみましょう。

その後、予定支出、生活防衛資金、資産と負債、自宅の順に整理していくと、今の自分に必要な次の行動がはっきりと見えやすくなります。

免責事項

本記事は一般的な家計管理および資産形成に関する情報を提供するものです。

適切な資産形成の方法は、個人の収入、資産状況、家族構成、年齢、目的等によって大きく異なります。

投資商品には元本割れや損失が発生する可能性があります。

NISAは利益等を非課税にする制度であり、将来の利益を保証する制度ではありません。

不動産投資には借入リスク、空室リスク、修繕費用の発生、金利上昇、売却価格の下落等のリスクが存在します。

自宅の査定額と実際の売却価格は異なる場合があります。

金融制度、税制、各商品の条件は公開後に変更される場合があります。

個別の商品選択や投資判断は、必ず金融庁などの公式資料をご確認のうえ、ご自身で判断してください。

必要に応じて、金融機関、税理士、ファイナンシャルプランナー等の専門家へご相談ください。