不動産を売却しようと考えたとき、多くの方が一番気になるのは、結局のところ手元にいくら現金が残るのかということですよね。

不動産会社が提示する査定額や売却価格が、そのまま自分の口座に入るわけではありません。

実際には、住宅ローン残債、仲介手数料、登記費用、印紙税、場合によっては譲渡所得税などを差し引いて考える必要があります。

マンションや戸建ての売却では、住宅ローンの有無や売却益の有無によって手残り額が大きく変わります。

さらに、相続した空き家を売る場合には、解体費や測量費などのまとまった費用が発生することもあります。

この記事では、複雑に見える不動産売却の手残り計算について、基本式とケース別シミュレーションを確認しながら、「売却後に手元にいくら残りそうか」を概算するための記事として参考にしてみてください。

この記事のポイント

- 不動産売却の手残り計算に必要な基本式がわかります

- 売却価格から差し引く住宅ローン残債や諸費用を整理できます

- マンション・戸建て・空き家のケース別シミュレーションを確認できます

- 手残り額を減らさないために確認すべき注意点がわかります

不動産売却の手残り計算の基本知識

まずは、不動産売却における手残り計算の全体像をつかんでいきましょう。

売却価格だけを見ると大きな金額に見えますが、実際にはそこからいくつもの費用が差し引かれます。

ここでは、手元に残る現金を概算するために必要な基本式と、差し引く主な項目を順番に確認していきます。

- 手残り額がわかる基本の計算式

- 住宅ローン残債の取り扱い方法

- 仲介手数料の仕組みと費用の相場

- 印紙税と登記費用の金額の目安

- 土地の測量費や建物の解体費

- 譲渡所得税の仕組みと税率の概要

手残り額がわかる基本の計算式

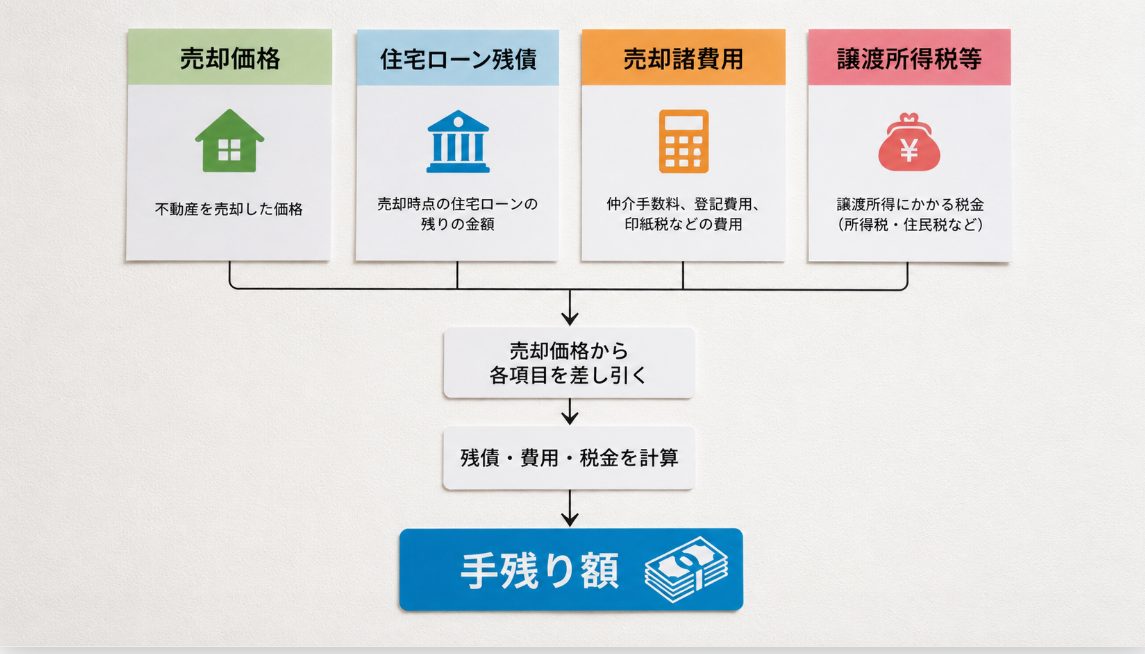

不動産を売却したときに、最終的に自分の手元に残るお金を把握するための基本式があります。

細かな計算は物件ごとに変わりますが、考え方自体はとてもシンプルです。

手残り額の計算式

手残り額 = 売却価格 - 住宅ローン残債 - 売却諸費用 - 譲渡所得税等

つまり、売れた金額から、住宅ローンの残り、売却にかかる費用、利益に対して発生する税金を差し引いたものが、手元に残る現金の目安になります。

ここで大切なのは、売却価格と手残り額はまったく別物だと理解しておくことです。

たとえば3,000万円で売れたとしても、住宅ローンが2,000万円残っていて、諸費用が150万円かかれば、単純計算で手元に残るのは850万円です。

さらに売却益が出て税金が発生する場合は、そこから税金も差し引く必要があります。

不動産売却では、査定額や売却価格だけで判断せず、最終的な手残り額まで見て資金計画を立てることが重要ですね。

住宅ローン残債の取り扱い方法

売却する物件に住宅ローンが残っている場合、この残債の処理が手残り額に大きく影響します。

原則として、住宅ローンが残っている家を売却する場合は、引き渡し時にローンを完済し、金融機関の抵当権を抹消する必要があります。

そのため、売却代金の一部または大部分は、まず住宅ローンの返済に充てられます。

もし売却価格よりも住宅ローン残債の方が多い場合は、売却代金だけでは完済できません。

この状態では、不足分を自己資金で補うか、住み替えローンなど別の方法を検討する必要があります。

手残り計算をする前に、まず金融機関の返済予定表や残高証明書、インターネットバンキングなどで、現在のローン残高を確認しておきましょう。

ローン中の家を売る具体的な流れや、オーバーローン時の対応については、ローン中の家を売る流れと二重ローン対策で詳しく整理しています。

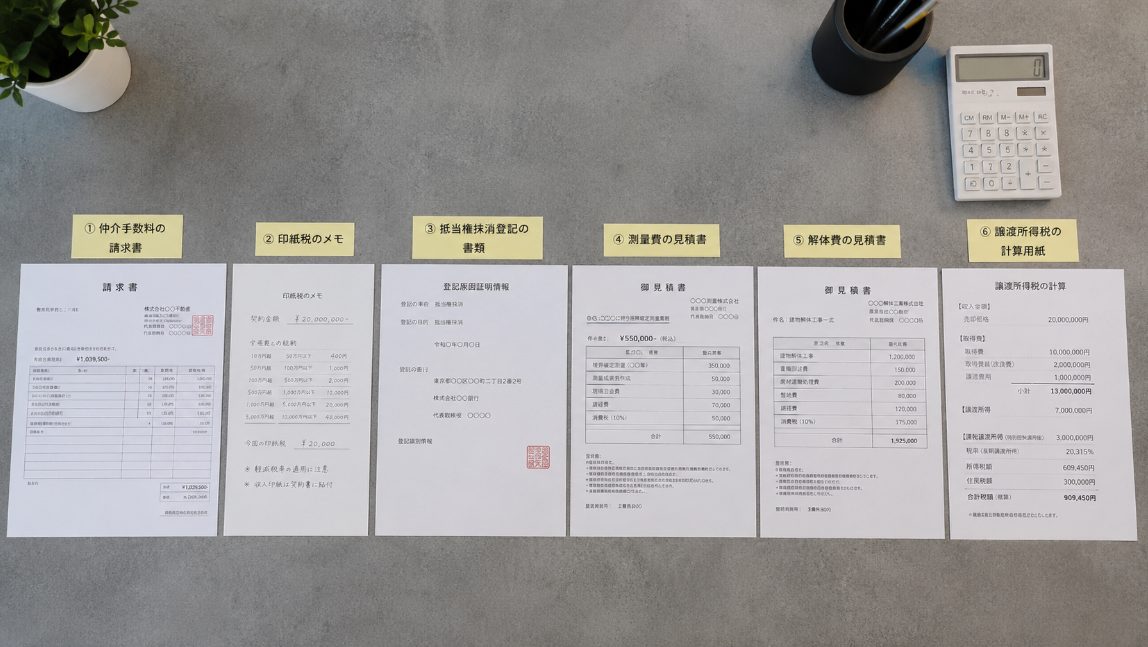

仲介手数料の仕組みと費用の相場

不動産会社に買主を探してもらい、売買契約が成立した場合に支払う成功報酬が仲介手数料です。

仲介手数料は、売却にかかる諸費用の中でも大きな割合を占めます。

売買価格が400万円を超える場合、仲介手数料の上限は以下の速算式で計算されることが一般的です。

仲介手数料の速算式

仲介手数料の上限 = (売却価格 × 3% + 6万円)+ 消費税

たとえば3,000万円で売却した場合、仲介手数料の上限は以下のようになります。

3,000万円 × 3% + 6万円 = 96万円

96万円 × 1.1 = 105.6万円(税込)

このように、仲介手数料だけでも100万円を超えることがあります。

手残り計算をするときは、必ず最初から差し引く費用として見込んでおきましょう。

印紙税と登記費用の金額の目安

不動産売却では、仲介手数料以外にも印紙税や登記関係費用が発生することがあります。

印紙税は、売買契約書に貼る収入印紙の代金です。

金額は契約金額によって異なりますが、一般的な個人の不動産売買では、数千円から数万円程度を見込むケースが多いです。

また、住宅ローンが残っている場合は、抵当権抹消登記の費用がかかります。

登録免許税そのものは不動産1個につき1,000円ですが、司法書士へ依頼する場合は報酬も含めて数万円程度を見込んでおくと安心です。

さらに、登記簿上の住所と現在の住所が異なる場合は、住所変更登記が必要になることもあります。

印紙税や登記費用は、仲介手数料ほど大きな金額ではないことが多いですが、手残り額を正確に把握するうえでは忘れずに入れておきたい項目です。

土地の測量費や建物の解体費

土地や戸建て、相続した空き家を売却する場合は、測量費や解体費が発生することがあります。

これらはすべての売却で必要になるわけではありませんが、発生すると手残り額を大きく減らす要因になります。

たとえば、隣地との境界が曖昧な土地を売る場合、買主から境界確定を求められることがあります。

その場合、土地家屋調査士に依頼して測量を行うため、数十万円以上の費用がかかることもあります。

また、古い家を解体して更地として売る場合には、解体費用が必要です。

建物の構造や規模、地域、アスベスト調査の有無などによって変わりますが、一般的な木造住宅でも100万円以上の費用がかかるケースは珍しくありません。

測量費や解体費は、売却前に持ち出しになることもあるため、売却価格だけでなく事前に必要な現金も含めて確認することが大切です。

譲渡所得税の仕組みと税率の概要

不動産を売却して利益が出た場合、その利益に対して所得税・住民税・復興特別所得税がかかります。

この記事では分かりやすく譲渡所得税等と表現しますが、実際には複数の税金を合わせて考えるイメージです。

注意したいのは、売却価格全体に税金がかかるわけではないという点です。

税金の対象になるのは、売却価格から取得費や譲渡費用などを差し引いた「譲渡所得」です。

また、所有期間によって税率が大きく変わります。

所有期間による税率の違い

- 長期譲渡所得

売却した年の1月1日時点で所有期間が5年を超える場合。税率は20.315%です。 - 短期譲渡所得

売却した年の1月1日時点で所有期間が5年以下の場合。税率は39.63%です。

短期譲渡所得になると、長期譲渡所得と比べて税率がかなり高くなります。

特に購入から間もない不動産を売る場合は、売却する年の1月1日時点で所有期間が5年を超えているかどうかを確認しておきましょう。

なお、取得費や譲渡費用、特例の適用可否などの細かな税金計算は個別事情によって変わります。

この記事では手残り計算に必要な概要に留め、具体的な税額は税理士や税務署へ確認することをおすすめします。

不動産売却の手残り計算の実践例

基本的な仕組みがわかったところで、ここからは具体的な数字を当てはめたシミュレーションを見ていきましょう。

あくまで分かりやすくするための簡易例ですが、自分の物件に置き換えて考えると、手残り額のイメージをつかみやすくなります。

実際の売却では、物件の所在地、築年数、ローン残債、取得費、税制特例の適用可否によって結果が変わるため、最終判断は専門家に確認してください。

- 控除を活用した税金対策の概要

- マンション売却のシミュレーション

- 戸建て売却のシミュレーション

- 空き家売却のシミュレーション

- 不動産売却の手残り計算のまとめ

控除を活用した税金対策の概要

手残り額を考えるうえで、税金を減らせる特例の有無はとても重要です。

代表的なものが、マイホームを売却した場合に使える可能性がある3,000万円特別控除です。

一定の要件を満たせば、譲渡所得から最高3,000万円まで控除できるため、税負担を大きく抑えられる場合があります。

また、相続した空き家を売却する場合にも、条件を満たせば空き家の3,000万円特別控除を使える可能性があります。

ただし、これらの特例は要件が細かく、売却時期や居住実態、建物の状態、買主との関係などによって適用可否が変わります。

このため、28番の記事では制度の詳細には踏み込みすぎず、手残り額を増やす可能性がある要素として押さえておきましょう。

マイホーム売却時の3,000万円特別控除について詳しく確認したい方は、自宅売却の3,000万円特別控除の要件と注意点も参考にしてください。

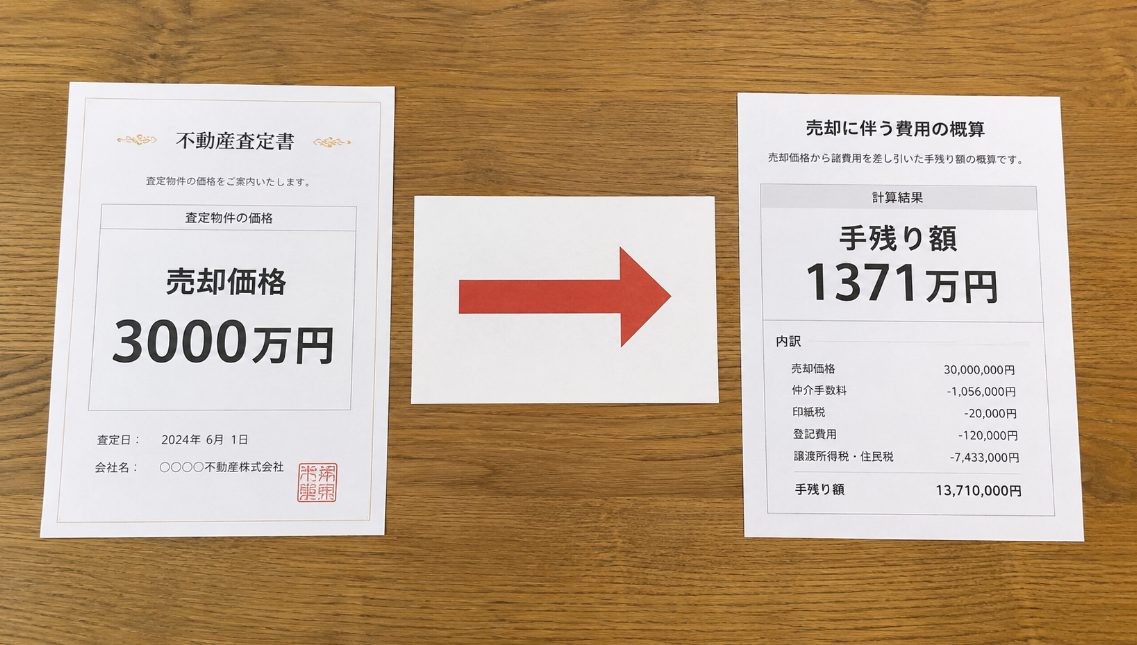

マンション売却のシミュレーション

まずは、住宅ローンが残っているマンションを売却するケースです。

以下の前提で、手残り額を概算してみます。

ケースA:マンション売却の前提条件

- 売却価格:3,000万円

- 住宅ローン残債:1,500万円

- 所有期間:8年

- 課税譲渡所得:発生しない前提

- 仲介手数料:約105.6万円(税込)

- 印紙税・登記費用・その他:約23万円

この場合、諸費用の合計は約128.6万円です。

手残り額は以下のように計算できます。

マンション売却の手残り計算

3,000万円 - 1,500万円 - 128.6万円 = 約1,371.4万円

このケースでは、売却代金から住宅ローンを完済しても、約1,371.4万円が手元に残る計算です。

住み替えの場合、この手残り額を新居の頭金や引っ越し費用、仮住まい費用に使うことになります。

ただし、課税譲渡所得が発生する場合は税金も差し引く必要があるため、取得費や譲渡費用の確認も忘れないようにしましょう。

戸建て売却のシミュレーション

次に、住宅ローンを完済済みの戸建てを売却するケースです。

長く住んだマイホームで、譲渡所得が出るものの、3,000万円特別控除を使える前提で考えてみます。

ケースB:戸建て売却の前提条件

- 売却価格:4,000万円

- 住宅ローン残債:0円

- 所有期間:20年

- 譲渡所得:2,000万円と仮定

- 3,000万円特別控除:適用できる前提

- 諸費用合計:仲介手数料など約140万円

このケースでは、譲渡所得が2,000万円発生しています。

ただし、3,000万円特別控除を適用できる前提であれば、課税対象となる譲渡所得は0円になります。

そのため、ここでは譲渡所得税等を0円として手残り額を計算します。

戸建て売却の手残り計算

4,000万円 - 0円 - 140万円 - 0円 = 約3,860万円

このケースでは、住宅ローンが残っていないため、売却価格から主に諸費用を差し引いた金額が手元に残るイメージです。

もし3,000万円特別控除を使えない場合は、譲渡所得に対して税金が発生し、手残り額が大きく減る可能性があります。

特例を使う場合でも、確定申告が必要になる点には注意しましょう。

空き家売却のシミュレーション

最後に、相続した実家を空き家として売却するケースです。

古い建物を解体し、更地として売却した前提で考えてみます。

ケースC:空き家売却の前提条件

- 売却価格:2,000万円

- 住宅ローン残債:0円

- 解体費用・測量費用:約200万円

- 仲介手数料などその他諸費用:約75万円

- 諸費用合計:約275万円

- 空き家特例:適用できる前提

- 譲渡所得税等:0円として計算

この場合、手残り額は以下のように計算できます。

空き家売却の手残り計算

2,000万円 - 0円 - 275万円 - 0円 = 約1,725万円

相続した空き家の売却では、解体費や測量費などの負担が大きくなりやすいです。

そのため、売却価格だけを見るのではなく、売却前に必要な費用を含めて手残り額を考える必要があります。

また、空き家特例は要件が細かいため、ここではあくまで適用できた場合の例として扱っています。

実際に使えるかどうかは、売却時期、建物の状態、相続の状況などによって変わるため、税理士や不動産会社に確認しておきましょう。

不動産売却の手残り計算のまとめ

不動産売却における手残り計算は、売却価格から住宅ローン残債、売却諸費用、譲渡所得税等を差し引くことで概算できます。

計算式自体はシンプルですが、実際には仲介手数料、登記費用、印紙税、測量費、解体費、税金など、物件ごとに差し引く項目が変わります。

特に、住宅ローン残債が大きい場合や、解体費・測量費が必要な場合は、売却価格が高くても手元に残る金額が少なくなることがあります。

一方で、3,000万円特別控除などの特例を使える場合は、税負担を抑えられ、手残り額を大きく守れる可能性があります。

不動産売却では、査定額の高さだけでなく、最終的にいくら手元に残るのかを必ず確認することが大切です。

免責事項と注意点

本記事で紹介した計算式、費用、税率、シミュレーションは、あくまで一般的な目安です。

実際の手残り額は、物件の所在地、売却価格、住宅ローン残債、取得費、譲渡費用、特例の適用可否、法改正などによって大きく変わります。

税金や登記、売買契約に関する正確な情報は、国税庁、法務局、自治体、不動産会社などの公式情報をご確認ください。

最終的な判断や具体的な税額計算については、必ず税理士、司法書士、不動産会社などの専門家へご相談ください。

まずは売却価格、住宅ローン残債、想定される諸費用を書き出し、ご自身の手残り額をざっくり計算してみてください。

手元に残る金額のイメージが見えてくると、住み替えや老後資金、相続後の資産整理についても落ち着いて判断しやすくなります。