家計見える化について調べている方は、毎月のお金の流れがよくわからない、家計管理が続かない、家計簿アプリを使うべきか迷う、固定費の見直しをしたい、支出管理をラクにしたい、資産管理まで一緒に整理したいと感じているのではないでしょうか。

40代になると、住宅ローンや教育費、保険料、車の維持費、親の介護、老後資金など、お金の悩みが一気に増えてきますね。

NISAや不動産投資に興味があっても、そもそも毎月いくら投資に回せるのかが見えていないと、なかなか一歩を踏み出せないかと思います。

私が考える資産形成の第一歩は、いきなり投資商品を選ぶことではなく、まず家計の見える化をして、守るお金と育てるお金を分けることです。

この記事では、40代会社員が老後不安を減らすために、収入、支出、固定費、生活防衛資金、投資余力をどう整理すればよいのかを、できるだけわかりやすく解説します。

この記事のポイント

- 家計見える化が資産形成の第一歩になる理由

- 40代会社員が確認すべき収入・支出・固定費

- 生活防衛資金と投資資金の分け方

- NISAや不動産投資へ進む前にやるべきこと

家計の見える化とは?投資前にお金の流れを整理すること

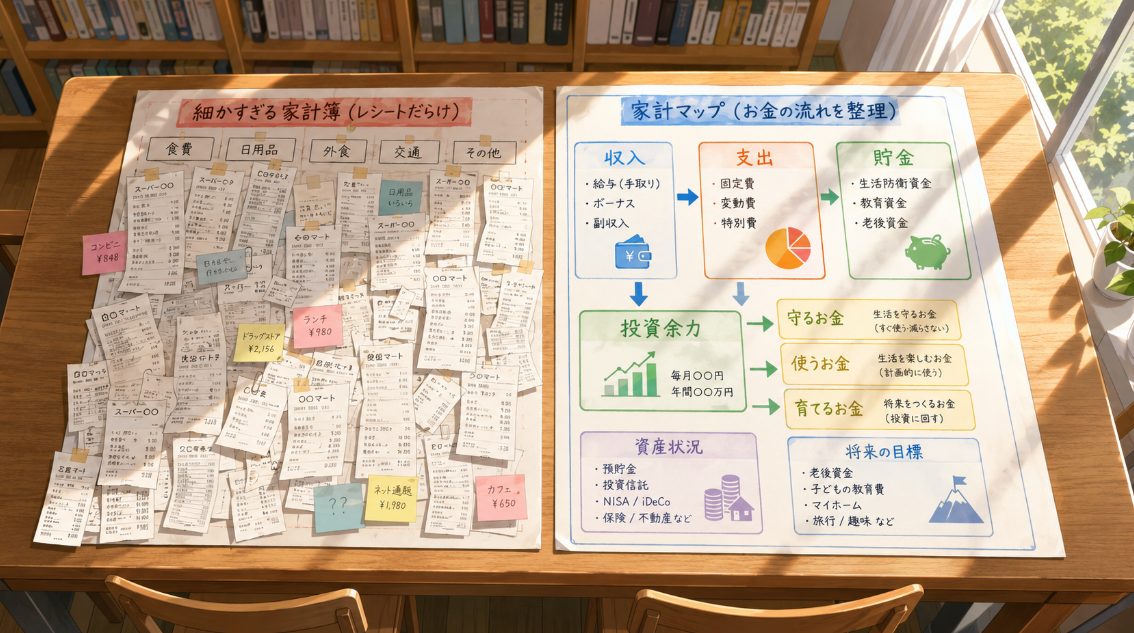

家計の見える化とは、家計簿を細かくつけることだけではなく、毎月のお金の流れを数字で確認し、投資してよいお金を把握することです。

- 家計の見える化は家計簿をつけることだけではない

- 40代会社員に家計の見える化が必要な理由

家計の見える化は家計簿をつけることだけではない

家計の見える化というと、毎日レシートを集めて、食費や日用品費を細かく入力するイメージがあるかもしれません。

もちろん家計簿をつけることは大切ですが、それだけが目的ではありません。

本当に大切なのは、毎月いくら入ってきて、いくら出ていき、結果としていくら残るのかを把握することです。

そこが見えていないと、NISAを始めるべきか、不動産クラウドファンディングに回してよいのか、現物不動産投資を検討してよいのかも判断しにくくなります。

家計の見える化では、収入、支出、貯金、投資、保険、住宅ローン、教育費、将来の支出予定までを一度整理します。

感覚ではなく数字で家計を見ることで、今の生活を守りながら、どれくらい資産形成に回せるのかが見えてきます。

家計の見える化は、節約のためだけではなく、投資してよいお金を見つけるための作業です。

40代会社員に家計の見える化が必要な理由

40代会社員は、家計の見える化を特に意識した方がよい年代です。

理由は、収入がある程度安定している一方で、支出も大きくなりやすいからです。

住宅ローン、教育費、保険料、通信費、車関連費、親の介護、自宅の修繕費などが重なると、昇給しているはずなのに手取りが残らないという状態になりやすいですね。

また、40代になると老後資金の不安も現実味を帯びてきます。

この時期に何となく貯金だけで過ごしてしまうと、50代になってから焦って高リスクな投資に飛びついてしまう可能性もあります。

だからこそ、40代のうちに家計を見える化し、毎月の投資余力を確認しておくことが大切です。

投資商品を選ぶ前に、自分の家計が投資に耐えられる状態か確認することが、守りの資産形成では最初の一歩になります。

40代からの資産形成全体の順番を確認したい方は、40代会社員の資産形成ロードマップもあわせて確認してみてください。

家計を見える化しないまま投資を始めるリスク

家計を見える化しないまま投資を始めると、投資額を決められないだけでなく、生活費や教育費まで投資に回してしまう危険があります。

- 生活費まで投資に回してしまう

- 住宅ローンや教育費の負担を見落とす

- NISAや不動産投資を途中でやめやすくなる

生活費まで投資に回してしまう

家計が見えていない状態で投資を始めると、生活費まで投資に回してしまうことがあります。

NISAや不動産クラウドファンディングは、将来の資産形成に役立つ可能性がありますが、どちらも元本保証ではありません。

生活費や教育費、税金、住宅ローン返済に必要なお金まで投資に回してしまうと、相場が下がったときに続けられなくなります。

特に40代は、子どもの進学費用や住宅関連費用など、数年以内に大きな支出が発生することもあります。

そのお金を投資に回してしまうと、必要なタイミングで現金が足りなくなるかもしれません。

家計の見える化をすると、生活に必要なお金と投資に回してよいお金を分けやすくなります。

生活費、教育費、税金、住宅ローン返済に必要なお金まで投資に回すのは危険です。

投資に回すお金は、生活防衛資金を確保した後の余剰資金で考えましょう。

住宅ローンや教育費の負担を見落とす

40代会社員の家計で特に注意したいのが、住宅ローンと教育費です。

住宅ローンは毎月の返済額だけを見ていると、家計への負担を軽く考えてしまうことがあります。

実際には、固定資産税、火災保険、修繕費、マンションなら管理費や修繕積立金なども必要です。

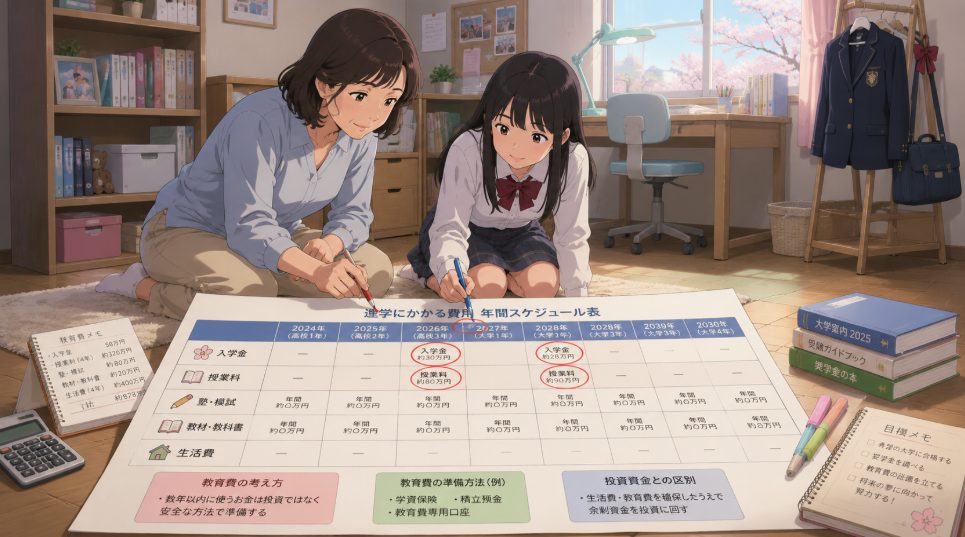

教育費も同じで、小学生のときは問題なくても、中学、高校、大学、塾、受験、入学金と進むにつれて支出が増えることがあります。

数年以内に使う予定がある教育費は、投資ではなく現金で準備しておく方が安心です。

住宅ローンの負担で貯金が増えない方は、住宅ローンが重くて貯金できない時の家計見直しも参考にしてみてください。

教育費と老後資金の両立に悩んでいる方は、教育費と老後資金を両立する考え方も確認しておくと、家計の優先順位を整理しやすくなります。

NISAや不動産投資を途中でやめやすくなる

家計に余裕がないままNISAや不動産投資を始めると、途中で続けられなくなる可能性があります。

長期投資では、相場が下がる時期もあります。

そのときに家計が苦しいと、損をしている状態で売却したくなったり、積立を止めたくなったりします。

不動産クラウドファンディングも、運用期間中は資金が拘束される商品があります。

現物不動産投資なら、空室や修繕費などで想定外の出費が発生することもあります。

つまり、投資を続けるためには、投資の知識だけでなく、家計の安定も必要です。

家計の見える化は、投資を始めるためだけでなく、投資を続けるための準備でもあります。

40代会社員が見える化すべき5つのお金

家計の見える化では、細かい支出をすべて完璧に管理するよりも、まず大きなお金の流れを押さえることが大切です。

- 1. 毎月の手取り収入

- 2. 毎月の固定費

- 3. 変動費

- 4. 貯金・資産

- 5. 負債・将来の支出

1. 毎月の手取り収入

最初に確認したいのは、毎月の手取り収入です。

資産形成を考えるときは、額面年収ではなく、実際に銀行口座へ入ってくる手取り額で見ます。

年収が上がっていても、税金や社会保険料が増えると、手取りは思ったほど増えないことがあります。

毎月の給料、ボーナス、副収入がある場合は、それぞれ分けて確認しましょう。

特に注意したいのは、ボーナスを生活費の穴埋めに使っている家計です。

ボーナスは会社の業績や個人評価によって変動するため、毎月の赤字をボーナスで埋める状態が続くと、資産形成は安定しにくくなります。

2. 毎月の固定費

次に確認したいのが固定費です。

固定費とは、毎月ほぼ決まって出ていくお金のことです。

住宅ローン、家賃、保険料、通信費、車関連費、サブスク、教育費、習い事、ジム代などが該当します。

固定費は、一度見直すと効果が続きやすいのが特徴です。

たとえば、通信費を毎月5,000円下げられれば、年間で6万円の改善になります。

保険や車関連費なども、見直しによって家計に余力が生まれることがあります。

ただし、何でも削ればよいわけではありません。

固定費の見直しは、我慢を増やすためではなく、将来の選択肢を増やすために行うものです。

3. 変動費

変動費とは、月によって金額が変わる支出です。

食費、外食費、日用品、レジャー費、衣服代、交際費、医療費などが該当します。

変動費は節約しやすいように見えますが、削りすぎるとストレスが溜まりやすい部分でもあります。

そのため、変動費は細かく削るより、まず使途不明金を減らすことから始めるのがおすすめです。

何に使ったかわからないお金が毎月数万円あるなら、そこを見える化するだけでも投資余力が見つかることがあります。

家計簿アプリやクレジットカード明細を使えば、支出の傾向をざっくり把握しやすくなります。

4. 貯金・資産

家計の見える化では、毎月の収支だけでなく、今持っている資産も確認します。

普通預金、定期預金、NISA、iDeCo、投資信託、保険、不動産、退職金の見込みなどを一覧にしてみましょう。

資産を一覧にすると、現金に偏っているのか、投資に偏っているのか、すぐ使えるお金が少ないのかが見えてきます。

40代の場合、老後資金を増やしたい気持ちがあっても、すべてを投資に回す必要はありません。

現金、長期投資、将来の家賃収入づくりなど、役割を分けて考えることが大切です。

5. 負債・将来の支出

最後に見える化したいのが、負債と将来の支出です。

住宅ローン残高、車のローン、カードローン、奨学金、リボ払いなどがあれば、金額と金利を確認しましょう。

特に高金利の借入がある場合は、投資より先に返済を優先した方がよいケースもあります。

また、子どもの進学費用、家の修繕費、車の買い替え、親の介護、自分たちの医療費など、将来使うお金も見落としやすいポイントです。

今ある借入と、これから使う予定のお金を同時に見ることが、40代の家計見える化では大切です。

家計の見える化で確認すべき3つの数字

家計を見える化したら、次に確認したいのは、毎月残るお金、生活防衛資金、投資に回せるお金の3つです。

- 毎月いくら残るか

- 生活防衛資金はいくらあるか

- 毎月いくら投資に回せるか

毎月いくら残るか

家計の見える化で最初に確認すべき数字は、毎月いくら残るかです。

計算はシンプルで、手取り収入から支出を差し引いて、毎月の黒字額を確認します。

| 項目 | 確認する内容 | 見るポイント |

| 手取り収入 | 給料・副収入・ボーナス | 額面ではなく実際の入金額で見る |

| 毎月の支出 | 固定費・変動費 | 使途不明金を減らす |

| 毎月残るお金 | 収入から支出を引いた金額 | 黒字か赤字かを確認する |

毎月の家計が赤字なら、NISAや不動産投資よりも先に、固定費や支出の見直しが必要です。

毎月少しでも黒字が出ているなら、その一部を貯金や投資に回せる可能性があります。

生活防衛資金はいくらあるか

次に確認したいのが、生活防衛資金です。

生活防衛資金とは、病気、転職、収入減、急な修繕費、教育費、介護などに備えて、すぐに使える形で置いておくお金です。

NISAや不動産クラウドファンディングにお金を回す前に、この生活防衛資金があるかを確認しましょう。

会社員で安定収入がある場合でも、数か月分の生活費を現金で持っておくと安心です。

教育費や住宅ローンがある家庭では、もう少し厚めに考えた方がよい場合もあります。

金額は家族構成や働き方によって変わるため、あくまで一般的な目安として考えてください。

生活防衛資金の具体的な目安を確認したい方は、生活防衛資金はいくら必要かを確認する記事も参考になります。

毎月いくら投資に回せるか

毎月残るお金と生活防衛資金を確認したら、最後に投資に回せる金額を考えます。

投資額は、多ければよいというものではありません。

大切なのは、無理なく続けられる金額にすることです。

たとえば、毎月5万円の積立が家計を圧迫するなら、まずは1万円からでも十分です。

NISAは長期で続けることが大切なので、途中で苦しくなる金額を設定しない方がよいです。

投資額は、理想から逆算するのではなく、家計から無理なく出せる金額で決めるのが現実的です。

投資に進んでよい家計状態か不安な方は、投資を始める前の家計チェックリストで確認しておくと安心です。

家計を見える化する具体的な手順

ここからは、実際に家計を見える化する手順を整理します。

- ステップ1|銀行口座・クレジットカード・証券口座を洗い出す

- ステップ2|1か月分の支出を一覧にする

- ステップ3|年間支出を確認する

- ステップ4|守るお金・使うお金・育てるお金に分ける

- ステップ5|毎月の投資可能額を決める

step

1ステップ1|銀行口座・クレジットカード・証券口座を洗い出す

まずは、お金の出入り口を洗い出します。

銀行口座、クレジットカード、電子マネー、QR決済、証券口座、保険、住宅ローンの引き落とし口座などを一覧にしましょう。

口座やカードが多すぎると、自分でもお金の流れがわかりにくくなります。

特に、クレジットカードの引き落とし口座が複数ある場合、支出が分散して家計の全体像が見えにくくなります。

家計簿アプリや資産管理ツールを使うと、銀行口座やカード明細をまとめて確認しやすくなります。

step

2ステップ2|1か月分の支出を一覧にする

次に、1か月分の支出を一覧にします。

最初から完璧に分類しようとしなくて大丈夫です。

まずは、固定費と変動費に分けるだけでも十分です。

固定費には、住宅ローン、保険料、通信費、サブスク、教育費、車関連費などがあります。

変動費には、食費、外食費、日用品、レジャー費、交際費などがあります。

支出を一覧にすると、何となく使っていたお金が見えてきます。

家計の見える化では、最初から細かく管理するよりも、まず大きな流れをつかむことを優先しましょう。

step

3ステップ3|年間支出を確認する

家計管理で見落としやすいのが、年間支出です。

毎月の家計は黒字に見えても、固定資産税、自動車税、保険の年払い、帰省費、家電買い替え、旅行、受験費用などで一気に赤字になることがあります。

40代の家計では、この年間支出が意外と大きくなりやすいです。

年間支出を12か月で割って、毎月積み立てる考え方も有効です。

たとえば、年間36万円の固定資産税や保険料、車関連費があるなら、毎月3万円を別口座に分けておくイメージです。

こうすると、年払いのタイミングで慌てにくくなります。

step

4ステップ4|守るお金・使うお金・育てるお金に分ける

家計の見える化で特に大切なのが、お金を役割別に分けることです。

私は、守るお金、使うお金、育てるお金の3つに分けて考えるとわかりやすいと思っています。

| お金の種類 | 主な使い道 | 考え方 |

| 守るお金 | 生活防衛資金・教育費・税金・住宅関連費 | 投資に回さず現金で残す |

| 使うお金 | 生活費・家族イベント・短期支出 | 生活の満足度を保つ |

| 育てるお金 | NISA・投資信託・不動産クラウドファンディング | 余剰資金で長期的に増やす |

この3つを分けると、投資してよいお金が見えやすくなります。

逆に、すべてのお金を同じ口座で管理していると、使ってよいお金なのか、残すべきお金なのか、投資してよいお金なのかがわかりにくくなります。

家計の見える化は、お金の置き場所を決める作業でもあります。

step

5ステップ5|毎月の投資可能額を決める

最後に、毎月の投資可能額を決めます。

ここで大切なのは、無理な金額にしないことです。

老後不安があると、早く増やしたい気持ちが出てきます。

ただ、家計を圧迫する金額で投資を始めると、相場が下がったときに続けにくくなります。

まずは、毎月の黒字額の一部をNISAなどに回すところから考えましょう。

不動産クラウドファンディングや現物不動産投資は、さらに余剰資金や自己資金が整ってから検討する順番でよいと思います。

住宅ローン・教育費がある家庭の家計見える化ポイント

住宅ローンや教育費がある家庭では、毎月の収支だけでなく、数年先の支出まで見える化することが大切です。

- 住宅ローンは毎月返済額だけで判断しない

- 教育費は数年単位で見える化する

- 老後資金は後回しにしすぎない

住宅ローンは毎月返済額だけで判断しない

住宅ローンがある家庭では、毎月の返済額だけで家計を判断しないことが大切です。

持ち家には、固定資産税、火災保険、地震保険、修繕費、マンションなら管理費や修繕積立金もあります。

戸建てでも、外壁、屋根、給湯器、水回りなど、将来的な修繕費が必要になります。

また、変動金利で住宅ローンを組んでいる場合は、金利上昇によって返済額が変わる可能性もあります。

投資を考える前に、住宅ローンを含めた住居費全体が家計にどれくらい影響しているのかを見える化しましょう。

住宅ローン返済資金を投資に回すべきか迷っている方は、住宅ローン返済資金を投資に回す前の判断基準も参考になります。

教育費は数年単位で見える化する

教育費は、毎月の支出だけで判断しにくいお金です。

小学生、中学生、高校生、大学生で必要な金額は大きく変わります。

塾代、部活動、受験費用、入学金、授業料、一人暮らし費用など、数年後に大きな支出が発生することもあります。

近い将来に使う予定があるお金は、投資に回さず現金で準備しておく方が安心です。

教育費と老後資金は、どちらか一方だけを見るのではなく、家計全体でバランスを取ることが大切です。

老後資金は後回しにしすぎない

40代の家計では、教育費や住宅ローンが目の前の大きな支出になりやすいです。

そのため、老後資金はつい後回しになりがちです。

ただ、老後資金は短期間で一気に準備するのが難しいお金です。

少額でも早めに準備を始めることで、将来の負担を軽くできる可能性があります。

NISAは、老後資金づくりの土台として使いやすい制度です。

ただし、NISAも元本保証ではないため、生活費や教育費まで投資に回さないように注意が必要です。

家計の見える化ができたら次にやること

家計の見える化ができたら、すぐに高額な投資へ進むのではなく、生活防衛資金、NISA、資産管理ツール、少額不動産投資の順番で考えると進めやすくなります。

家計を整理した後の投資の順番を知りたい方は、40代から始める少額投資の順番もあわせて確認してみてください。

- 生活防衛資金を確認する

- NISAで資産形成の土台を作る

- 資産管理ツールで自動化する

- 不動産クラウドファンディングは余剰資金で検討する

生活防衛資金を確認する

家計の見える化ができたら、最初に確認したいのは生活防衛資金です。

毎月黒字が出ていても、生活防衛資金が少ない状態で投資を始めるのは少し不安です。

急な病気、転職、収入減、住宅修繕、教育費、親の介護などが発生したとき、現金がないと投資を途中で売却せざるを得なくなることがあります。

生活防衛資金は、投資を続けるための安全装置のようなものです。

必要な金額は家庭によって違いますが、住宅ローンや教育費がある40代は、やや厚めに考えておくと安心です。

生活防衛資金は、投資を始める前に必ず確認しておきたい家計の土台です。

NISAで資産形成の土台を作る

生活防衛資金が確保できたら、NISAで資産形成の土台を作ることを検討します。

NISAは、長期的に資産を育てるために使いやすい制度です。

40代からでも、老後まで15年から20年ほど時間がある人なら、少額から積み立てる意味はあります。

ただし、NISAはすぐに毎月の現金収入を作るものではありません。

家計を見える化して、毎月無理なく積み立てられる金額がわかれば、NISAを続けやすくなります。

これからNISAを始めたい方は、新NISAの始め方を確認してみてください。

NISA口座を選ぶ前に、新NISAの元本割れリスクと注意点も確認しておくと、無理な積立額を避けやすくなります。

資産管理ツールで自動化する

家計簿が続かない人は、資産管理ツールや家計簿アプリを使うのも選択肢です。

銀行口座、クレジットカード、電子マネー、証券口座をまとめて確認できると、家計の見える化がかなりラクになります。

手入力だけで管理しようとすると、最初は頑張れても続かないことがあります。

私も、家計管理は気合いで続けるより、できるだけ自動化した方が現実的だと思っています。

ただし、アプリを入れるだけで家計が改善するわけではありません。

大切なのは、見える化した数字を見て、固定費を見直したり、投資可能額を決めたりすることです。

不動産クラウドファンディングは余剰資金で検討する

家計が整い、生活防衛資金も確保できたら、不動産クラウドファンディングを少額で検討する選択肢もあります。

不動産クラウドファンディングは、現物不動産投資より少額で始めやすく、不動産投資の仕組みに触れやすい方法です。

利回り、運用期間、物件エリア、事業者リスク、劣後出資割合などを見る練習にもなります。

ただし、不動産クラウドファンディングも元本保証ではありません。

生活防衛資金ではなく、余剰資金の範囲で考えることが大切です。

まずリスクを確認したい方は、不動産クラウドファンディングのデメリットと注意点を先に読んでおくと安心です。

不動産投資信託との違いも知りたい方は、不動産クラウドファンディングとREITの違いも参考になります。

家計の見える化でよくある失敗

家計の見える化は難しいものではありませんが、最初から完璧を目指すと続かなくなることがあります。

- 細かく管理しようとして続かない

- 節約だけが目的になってしまう

- 生活防衛資金と投資資金を混同する

細かく管理しようとして続かない

家計の見える化でよくある失敗は、最初から細かく管理しようとして続かなくなることです。

食費を何円、日用品を何円、コンビニで何円と細かく入力しようとすると、忙しい会社員には負担が大きくなります。

もちろん細かく管理できる人はそれでよいです。

ただ、続かないくらいなら、ざっくりでも全体を把握する方が大切です。

最初は、固定費、変動費、貯金、投資、使途不明金くらいの分類でも十分です。

節約だけが目的になってしまう

家計の見える化を始めると、つい節約ばかりに目が向くことがあります。

もちろん無駄な支出を減らすことは大切です。

ただ、節約だけが目的になると、家族の楽しみや生活の満足度まで削ってしまうことがあります。

私が考える家計の見える化の目的は、我慢を増やすことではありません。

将来の選択肢を増やすために、お金の使い道を整えることです。

家計の見える化は、今の生活を犠牲にする作業ではなく、将来の不安を減らすための作業です。

生活防衛資金と投資資金を混同する

生活防衛資金と投資資金を混同するのも、よくある失敗です。

銀行口座にまとまったお金があると、すぐにNISAや不動産クラウドファンディングへ回したくなるかもしれません。

しかし、そのお金の中には、生活費、教育費、税金、住宅修繕費など、投資してはいけないお金が含まれている可能性があります。

投資に回してよいのは、近い将来使う予定がなく、生活防衛資金を確保した後の余剰資金です。

守るお金と育てるお金を分けることが、家計の見える化で最も重要なポイントです。

よくある質問

ここでは、家計の見える化についてよくある疑問に答えます。

- 家計の見える化は家計簿アプリだけでできますか?

- 家計に余裕がない場合、NISAは始めない方がよいですか?

- 住宅ローンがある家庭は投資より繰り上げ返済を優先すべきですか?

- 毎月いくら投資に回せばよいですか?

家計の見える化は家計簿アプリだけでできますか?

家計簿アプリは便利ですが、アプリを入れるだけで家計の見える化が完成するわけではありません。

アプリは、銀行口座やクレジットカードの明細をまとめたり、支出の傾向を確認したりするには役立ちます。

ただし、固定費、年間支出、教育費、住宅ローン、生活防衛資金、投資余力まで自分で確認することが大切です。

家計に余裕がない場合、NISAは始めない方がよいですか?

家計に余裕がない場合は、無理にNISAを始める必要はありません。

まずは固定費や変動費を見直し、生活防衛資金を確保することが先です。

ただし、毎月少額でも無理なく続けられる余裕があるなら、NISAを少額から始める選択肢もあります。

NISAは長期で続ける制度なので、途中で苦しくなる金額ではなく、家計に合う金額で始めるのが現実的です。

住宅ローンがある家庭は投資より繰り上げ返済を優先すべきですか?

住宅ローンがある家庭で、投資と繰り上げ返済のどちらを優先すべきかは一律では決められません。

住宅ローンの金利、返済期間、家計の余裕、生活防衛資金、教育費、老後資金の準備状況によって変わります。

低金利の住宅ローンを急いで返すより、NISAで長期投資をする方がよいと考える人もいます。

一方で、借金があることに強い不安を感じるなら、繰り上げ返済の安心感を重視する考え方もあります。

住宅ローンと投資のバランスについては、住宅ローン返済資金を投資に回す前の判断基準も参考にしてください。

毎月いくら投資に回せばよいですか?

毎月いくら投資に回すべきかは、収入、支出、家族構成、住宅ローン、教育費、生活防衛資金によって変わります。

そのため、全員に共通する正解はありません。

まずは、家計を見える化して、毎月いくら黒字が出ているかを確認しましょう。

そのうえで、生活防衛資金を確保し、無理なく続けられる金額を投資に回すのが基本です。

毎月1万円でも、続けられるなら立派な一歩です。

まとめ|家計の見える化は40代会社員の資産形成の第一歩

家計の見える化は、40代会社員が老後不安を減らすための第一歩です。

NISAや不動産投資に興味があっても、まずは自分の家計が投資に耐えられる状態か確認する必要があります。

収入、支出、固定費、変動費、貯金、資産、負債、将来の支出を整理すると、毎月いくら残り、いくら投資に回せるのかが見えてきます。

そのうえで、生活防衛資金を確保し、NISAで資産形成の土台を作り、余剰資金の範囲で不動産クラウドファンディングや現物不動産投資を検討する流れが現実的です。

大切なのは、焦って投資を始めることではありません。

守るお金、使うお金、育てるお金を分けて、自分の家計に合う順番で進めることです。

まずは家計を見える化し、生活防衛資金を確認し、無理なく続けられる資産形成の一歩を考えてみてください。

この記事の内容は、あくまで一般的な目安です。

投資には元本割れや損失のリスクがあります。

NISA、不動産クラウドファンディング、不動産投資、税金、住宅ローン、保険、家計管理ツールなどの正確な情報は公式サイトをご確認ください。

最終的な判断は専門家にご相談ください。