最近、住宅ローンが払えないという深刻な悩みを抱えている方が増えていますね。

長引く物価高騰や金利上昇の影響で、家計がギリギリになってしまうのは決して他人事ではありません。

もし滞納が続いてしまうと、銀行から督促状や催告書が届き、最終的には自宅が差し押さえられて競売にかけられるという厳しい現実が待っています。

でも、過度に自分を責めたり、いきなり自己破産しかないと思い詰めたりする必要はないですよ。

早めに任意売却などの適切な手段を知ることで、生活を立て直す道は必ず見つかります。

私自身、資産運用に興味を持つ一人として、どうすればこの危機を乗り越えられるのかを詳しく調べてまとめました。

この記事のポイント

- 滞納後の時系列プロセス

住宅ローンを返済できなくなった後に起こる法的・事務的な流れを詳しく解説 - 競売やブラックリストの回避策

自宅を失うリスクを最小限に抑えるための具体的な回避方法を提案 - 任意売却やリースバックの活用

家を売却しても住み続けられる方法や、有利に売却するコツを紹介 - 2025年の最新状況への対応

物価高や金利上昇局面で知っておくべき家計再建のポイント

※競売のタイムリミットが迫っている方は、手遅れになる前に不動産一括査定サイトのおすすめランキングから任意売却に強い専門業者へ無料相談してください。

局所的な悩み(ローン滞納)の解決だけでなく、負債をリセットして「二階建て資産形成」の強固な土台を作る全体像を把握したい方は、まず以下のロードマップを確認してください。

この記事のまとめ(全体像)

住宅ローンが払えない時の流れと差し押さえリスク

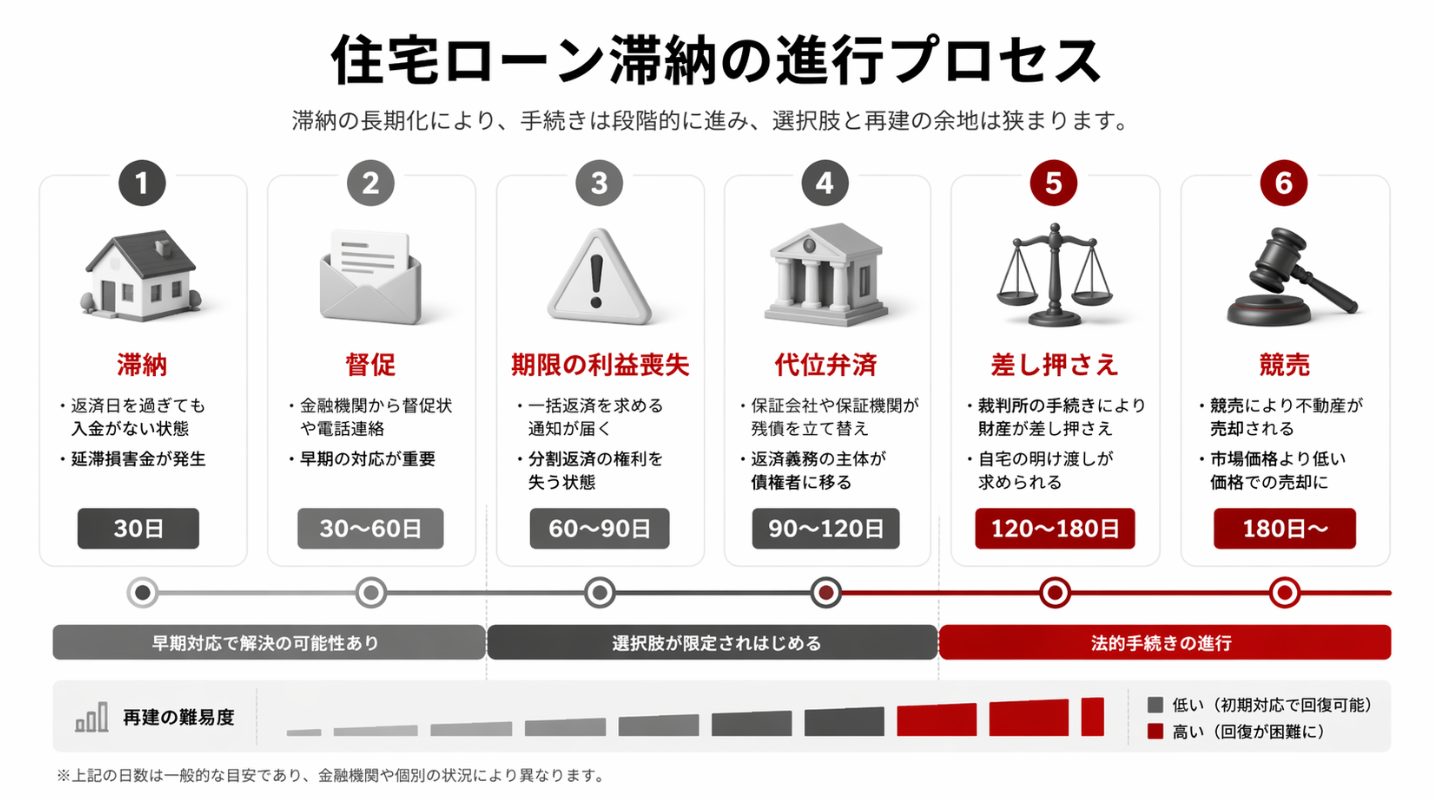

住宅ローンの返済が滞ると、単に「督促が来る」だけでは済まない深刻な事態へと発展していきます。

ここでは、滞納から自宅が差し押さえられるまでの具体的なタイムラインを確認していきましょう。

- 滞納後に銀行から届く督促状や催告書の意味

- 期限の利益喪失による残債の一括返済請求

- 代位弁済から差し押さえや競売へ進む流れ

- 信用情報への登録とブラックリストの影響

- 物価高騰や金利上昇リスクが家計に与える負担

滞納後に銀行から届く督促状や催告書の意味

返済が1日でも遅れると、まずは銀行から電話やハガキで「お支払いのお願い」といった連絡が来ます。

これを無視して滞納が1ヶ月から2ヶ月続くと、郵送で「督促状」が届くようになります。

さらに放置すると「催告書」が届きますが、これは非常に深刻な「最終通告」の意味を持っています。

催告書には、指定の期日までに支払わなければ法的措置へ移行する旨が記載されているため、絶対に無視をしてはいけません。

期限の利益喪失による残債の一括返済請求

通常、私たちは「住宅ローンを分割で返済する権利」を持っていますが、これを専門用語で「期限の利益」と呼びます。

滞納が3ヶ月から6ヶ月程度重なると、銀行から「期限の利益の喪失」という通知が届き、この権利を失ってしまいます。

こうなると、銀行は残りのローン全額に延滞利息を加えた金額を、一括で返済するように求めてきます。

分割でも払えないものを一括で払うのは現実的に不可能であり、ここが非常に大きな分岐点となります。

代位弁済から差し押さえや競売へ進む流れ

一括返済ができない場合、銀行は保証会社から代わりにお金を回収する「代位弁済」の手続きを取ります。

その後、債権が保証会社へ移ると、裁判所に申し立てが行われ、自宅が「差し押さえ」の状態になります。

差し押さえが決定すると、自宅に執行官が訪れて現況調査が行われ、競売に向けた準備が淡々と進められます。

何もしなければ約1年後には競売が開札され、新しい所有者が決まった時点で強制的に立ち退かなければなりません。

信用情報への登録とブラックリストの影響

住宅ローンの滞納が61日以上、または3回以上にわたると、信用情報機関に「事故情報」が記録されます。

これがいわゆる「ブラックリストに載った状態」であり、新たなクレジットカードの発行や車のローンなどが組めなくなります。

この記録は完済や売却後も数年間は残り続けるため、将来的なライフプランに多大な影響を及ぼします。

もし家を失った後もローンが残る場合、最終的には自己破産を選ばざるを得ないケースも出てくるため注意が必要です。

物価高騰や金利上昇リスクが家計に与える負担

2024年から2025年にかけて、多くの世帯を苦しめているのが「物価高騰」と「金利上昇」のダブルパンチです。

統計によれば、返済が苦しくなった理由の約8割が、食費や光熱費などの支出増加によるものだそうです。

特に変動金利を選んでいる方は、わずかな金利上昇でも毎月の返済額がじわじわと増え、家計を圧迫しています。

「今の返済が数年後も続けられるか不安」と感じたら、それは早急に対策を講じるべきサインだと言えるでしょう。

住宅ローンが払えない場合の解決策と相談先

住宅ローンが払えない状況になっても、早期に行動すれば「家を守る」あるいは「有利な条件で再出発する」ことが可能です。

パニックにならず、今取れる最善の解決策を比較検討していきましょう。

- 銀行へのリスケジュール相談と返済猶予

- 競売を回避する任意売却のメリットと手順

- 自宅に住み続けられるリースバックの活用

- 個人再生や自己破産で住宅を守り債務を整理

- 住宅ローンが払えない状況を打破するまとめ

銀行へのリスケジュール相談と返済猶予

まだ滞納していない、あるいは滞納が初期段階であれば、まず借りている銀行に「リスケジュール(条件変更)」を相談してください。

例えば、返済期間を延長して毎月の支払額を減らしたり、一定期間は利息のみの支払いにしてもらう「据置期間」の設定などが相談できます。

銀行にとってもローンが回収不能になるのは避けたいので、誠実に事情を話せば対応してくれる可能性は十分にあります。

ただし、総返済額が増えるケースが多いので、事前にしっかりとシミュレーションを行うことが大切です。

競売を回避する任意売却のメリットと手順

どうしてもローンが返せない場合の「出口戦略」として最もおすすめなのが、「任意売却」です。

これは銀行の合意を得て、市場に近い価格で自宅を売却し、その代金でローンを返済する仕組みです。

任意売却のメリット

・競売(相場の6割程度)よりも高値で売却できるため、残債を減らしやすい。

・売却後の残債についても、無理のない範囲での分割払いを交渉できる。

・引越し費用の一部を売却代金から捻出してもらえる場合がある。

・近所に事情を知られず、普通の売却と同じように手続きが進められる。

手続きには時間がかかるため、競売の通知が来る前の早めの相談が成功の鍵となります。

さらに、任意売却を進める際は、悪徳業者による両手取引仲介や囲い込みで家を安く買いたたかれる罠を確実に回避し、手元に残る資金を最大化する必要があります。

正確な価値を知り、再建への一歩を踏み出す

家を手放す決断は「インフレ等のリスクを回避し、生活を立て直す最短ルート」です。

まずは複数の専門業者から正確な査定を受け、悪徳業者を排除しましょう。

自宅に住み続けられるリースバックの活用

「住宅ローンは返せないけれど、子供の転校や家族の環境を変えたくない」という方に注目されているのがリースバックです。

これは不動産会社などに自宅を売却し、その後は家賃を支払うことで「賃貸」としてそのまま住み続ける方法です。

引越しの手間がなく、将来的に余裕ができれば買い戻すことも可能という大きなメリットがあります。

ただし、売却価格が低くなりがちで、家賃が相場より高めに設定されることもあるため、慎重な検討が必要です。

個人再生や自己破産で住宅を守り債務を整理

他の借金も重なっていて首が回らない場合は、法律の専門家に相談して法的整理を検討しましょう。

「個人再生(住宅ローン特則)」を利用すれば、住宅ローンだけは従来通り支払い続け、他の債務を最大5分の1程度まで大幅にカットできる可能性があります。

どうしても再建が難しい場合は「自己破産」という道もありますが、これは家を手放すことが前提となります。

正確な情報は法テラスや弁護士事務所などの公式サイトを確認し、必ず専門家の助言を得るようにしてください。

住宅ローンが払えない状況を打破するまとめ

住宅ローンが払えないという悩みは、一人で抱え込むとどんどん出口が見えなくなってしまいます。

まず覚えておいてほしいのは、「放置が最大の悪手である」ということです。

滞納が進む前に銀行へ相談するか、返済が長期的に困難なら任意売却の実績豊富な会社に相談してみてください。

今の資産や家計の状況を冷静に見つめ直し、専門家の力を借りることで、あなたと家族の新しい生活への道は必ず開けます。

実績豊富な会社に相談する第一歩として、しつこい営業電話を回避しながら一括査定を賢く使う方法を実践し、冷静に状況を判断しましょう。

負債を「一生の不労所得」に変える、逆転の資産入れ替え戦略

住宅ローンの悩みから解放されることは、ゴールではなく「新しい人生のスタート」です。

もしあなたが任意売却などで家を手放し、手元にいくらかでも現金が残る、あるいは毎月の重い支払いがゼロになるのであれば、そこから「お金に困らない未来」を作るチャンスが生まれます。

実は、家計を圧迫していた「住まい(負債)」を切り離し、賢く資産を組み替えることで、毎月15万円以上の不労所得を得てサイドFIREを実現している人たちがいます。

住宅ローン地獄から脱出し、投資家へと進化するロードマップ

家を売って得た資金を、ただ銀行に預けておくだけではインフレで価値が目減りしてしまいます。

大切なのは、その「種銭」を自分を養ってくれる仕組みに変えることです。

宅建士であり現役大家でもある「ぼちぼち大家」が、家を最高値で売るコツから、残った資金で毎月のキャッシュフローを作る具体的な手順までを1つの記事にまとめました。

「住宅ローンが払えない」という今のピンチを、人生最大の転換点に変えたい方は、ぜひ以下のロードマップをチェックしてみてください。

負債をリセットし、不労所得の土台を築く

悪徳業者を徹底排除し、最短・最高値で売却できる査定サイトを活用しましょう。

手元に残る資金を最大化することで、インフレリスクを回避し、安全に資産を構築できます。

10年以上の投資経験を持つ宅建士が厳選した、失敗しない査定サイトはこちらです。

この記事が、不安な夜を過ごしているあなたの再出発の一歩になれば幸いです。

ご注意

本記事の内容はあくまで一般的な目安であり、金融機関や個別の状況によって解決策は異なります。

返済計画の変更や法的整理については、必ず金融機関の窓口や弁護士、司法書士などの専門家にご相談ください。

正確な情報は、各公式サイトや公的機関の相談窓口をご確認ください。