マイホームの売却を考えた時、今の家をいくらで売れるのか、売却にどれくらいの費用がかかるのか、税金は発生するのかなど、気になることはたくさんあるかと思います。

さらに住み替えを考えている場合は、今の家を先に売るべきか、新しい家を先に買うべきかという判断も必要になります。

住宅ローンが残っている方や、住みながら内覧に対応する予定の方は、より慎重に計画を立てたいところですね。

この記事では、マイホームを売る人向けに、売却前に確認すべき判断ポイント、住み替えの考え方、費用や税金の基本を分かりやすく整理していきます。

まずは全体像をつかみ、焦らず次のステップへ進むための参考にしてみてください。

この記事のポイント

- 売却前の判断ポイント

マイホームを売るタイミングや相場の考え方が分かります - 住み替えの基本

売り先行と買い先行の違いや注意点を整理できます - 費用と税金の概要

仲介手数料や譲渡所得税、自宅売却控除の基本を理解できます - 売却準備の全体像

住宅ローン、内覧、必要書類など売却前に確認すべき点を把握できます

マイホームを売る前に確認すべき基本

マイホームを売却する際、いきなり不動産会社に相談するのも悪くはありません。

ただ、事前に売却の目的や住み替え方針を整理しておくと、担当者の説明を理解しやすくなり、判断ミスも防ぎやすくなります。

ここでは、売却活動に入る前に押さえておきたい基本を解説します。

- マイホームを売るタイミングと相場の考え方

- 住み替えは売り先行と買い先行のどちらがよいか

- マイホーム売却の基本的な流れ

- 住みながら売る場合の内覧対応

- 住宅ローンが残る場合は完済できるか確認する

マイホームを売るタイミングと相場の考え方

マイホームを少しでも納得できる条件で売るためには、まず相場を知ることが大切です。

相場を知らないまま不動産会社に相談すると、提示された査定額が高いのか安いのか判断できません。

売却を考え始めたら、まずは周辺の成約事例や売り出し価格を確認し、複数の不動産会社に査定を依頼してみましょう。

ここで大切なのは、最も高い査定額を出した会社をそのまま選ぶことではありません。

査定額はあくまで「売れそうな価格の見込み」であり、実際にその金額で売れる保証ではないからです。

納得できる売却を目指すなら、査定額の高さよりも、その価格になる根拠を確認することが重要です。

また、売るタイミングは市場環境だけでなく、家族構成、転勤、子どもの進学、老後資金、住み替え先の準備状況などによっても変わります。

「高く売れるか」だけでなく、「売った後の生活に無理がないか」まで含めて考えることが、マイホーム売却では欠かせません。

住み替えは売り先行と買い先行のどちらがよいか

住み替えを伴うマイホーム売却では、今の家を先に売るか、新しい家を先に買うかを決める必要があります。

この選択は、資金計画に大きく影響します。

売り先行と買い先行の違い

- 売り先行

今の家を先に売り、売却価格を確定させてから新居を探す方法です - 買い先行

新居を先に購入し、その後で今の家を売却する方法です

売り先行は、売却代金が確定してから新居の予算を決められるため、資金計画を立てやすいのがメリットです。

ただし、引き渡しまでに新居が決まらない場合、仮住まいが必要になることがあります。

一方、買い先行は理想の新居をじっくり選びやすい反面、今の家が売れるまでローンや維持費が重なる可能性があります。

資金に十分な余裕がない場合は、二重ローンや売り急ぎを避けるために売り先行を基本に考えると安心です。

ただし、どちらが正解かは家計や住宅ローン残高、新居の購入計画によって変わります。

住み替えを考える場合は、売却価格だけでなく、引っ越し時期や仮住まい費用も含めてシミュレーションしておきましょう。

マイホーム売却の基本的な流れ

マイホーム売却は、いくつかのステップに分けて進みます。

全体の流れを把握しておくと、不動産会社とのやり取りもスムーズになります。

- 相場を確認する

周辺の売り出し事例や成約事例を確認します - 複数社へ査定を依頼する

査定額と販売戦略を比較します - 不動産会社を選ぶ

担当者の説明力や販売方法を確認します - 売却活動を始める

広告掲載や内覧対応を行います - 売買契約を結ぶ

価格や引き渡し条件を決めて契約します - 決済と引き渡しを行う

残代金を受け取り、鍵と物件を引き渡します

この段階で大切なのは、売却活動の前に資金計画と住み替え方針を決めておくことです。

マイホーム売却では、「いくらで売れそうか」だけではなく、「ローンを完済できるか」「住み替え後の生活費に無理がないか」まで確認してから動き出すことが大切です。

また、不動産会社を選ぶ際は、査定額だけでなく、販売戦略や担当者の説明力も確認しましょう。

住みながら売る場合の内覧対応

マイホームは、住みながら売却活動を進めるケースも多いです。

その場合、購入希望者が室内を見に来る内覧対応が必要になります。

内覧では、家の状態だけでなく、室内の明るさや清潔感、生活感の少なさも印象に影響します。

最低限、玄関、リビング、水回りは整理しておき、内覧前には換気をしておくと良いですね。

マイホーム売却の全体像としては、住みながら売る場合でも内覧の印象が成約率に影響すると押さえておきましょう。

掃除の優先順位、売主の立ち会い方、質問への答え方まで具体的に準備したい方は、居住中に内覧を受け入れるときの準備と見せ方を確認しておくと安心です。

住宅ローンが残る場合は完済できるか確認する

住宅ローンが残っているマイホームでも、売却することは可能です。

ただし、売却時には原則として住宅ローンを完済し、金融機関が設定している抵当権を抹消する必要があります。

そのため、売却を考え始めたら、まず現在のローン残高を確認しましょう。

次に、査定額とローン残高を比較し、売却代金で完済できるかを確認します。

ローン残債がある場合の確認ポイント

- ローン残高

金融機関の残高証明書や返済予定表で確認します - 査定価格

複数社の査定で売却見込み額を把握します - 完済できるか

売却代金でローンを返せるか確認します - 不足分の準備

完済できない場合は自己資金や住み替えローンを検討します

売却代金でローンを完済できない場合は、資金計画を慎重に立てる必要があります。

この記事では、まず売却前にローン残高と査定額を比較することが最重要だと覚えておきましょう。

オーバーローンや住み替えローンが関係する場合は、売却の順番を間違えると二重ローンのリスクが高まります。

ローンが残る家を売る具体的な流れは、ローン中の家を売る流れと二重ローン対策で、資金計画の立て方まで詳しく整理しています。

住宅ローンが残っている場合や住み替えを考えている場合は、まず「いくらで売れそうか」と「手元にいくら残るか」を把握することが大切です。

マイホームを売る際にかかる費用と税金

マイホームを売却しても、売却代金がそのまま手元に残るわけではありません。

仲介手数料や印紙税などの費用がかかり、利益が出た場合には税金が関係することもあります。

ここでは、マイホーム売却で最低限押さえておきたい費用と税金の基本を整理します。

- 仲介手数料など売却にかかる主な費用

- 譲渡所得税の基本と所有期間の確認

- 3,000万円特別控除と住宅ローン控除の注意点

- 売却前に確認したい主な必要書類

- 失敗なくマイホームを売るためのまとめ

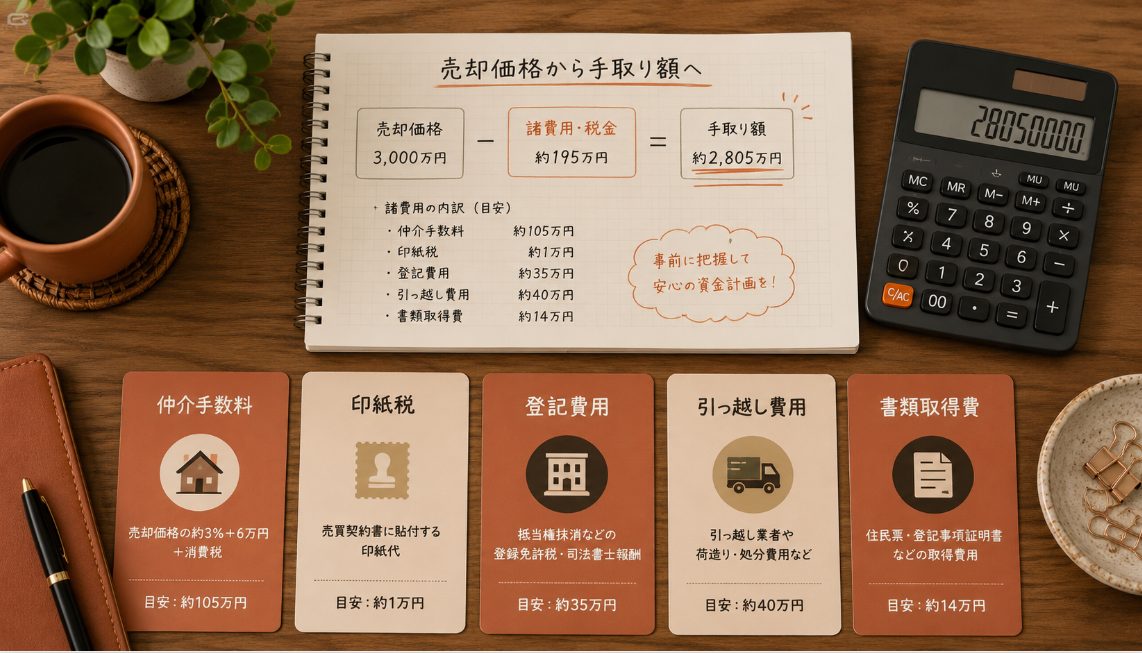

仲介手数料など売却にかかる主な費用

マイホームの売却では、いくつかの費用が発生します。

代表的なのは、不動産会社に支払う仲介手数料です。

仲介手数料は売買契約が成立した場合に発生する成功報酬で、売却価格に応じて上限が定められています。

このほか、売買契約書に貼る印紙税、住宅ローンが残っている場合の抵当権抹消関係費用、引っ越し費用、必要書類の取得費用なども見込んでおきましょう。

主な売却費用

- 仲介手数料

不動産会社へ支払う成功報酬です - 印紙税

売買契約書にかかる税金です - 登記関係費用

抵当権抹消や住所変更登記が必要な場合に発生します - 引っ越し費用

住み替え時には忘れずに見込んでおきたい費用です - 書類取得費用

住民票や印鑑証明書などの取得費用です

マイホーム売却では、売却価格だけでなく、諸費用を差し引いた後の手取り額を確認することが大切です。

査定を受ける際は、不動産会社に概算の手取り額も出してもらうと判断しやすくなります。

譲渡所得税の基本と所有期間の確認

マイホームを売却して利益が出た場合、その利益は譲渡所得として扱われます。

譲渡所得は、売却価格から取得費や譲渡費用を差し引いて計算します。

ここで大切なのが、所有期間の確認です。

不動産を売った年の1月1日時点で、所有期間が5年を超えるかどうかによって、長期譲渡所得か短期譲渡所得かが分かれます。

一般的には、長期譲渡所得の方が税率は低くなります。

ただし、実際の税額は取得費、売却価格、諸費用、特例の適用可否によって変わります。

そのため、税金については概算で判断せず、売却前に所有期間と取得費を確認することが重要です。

注意

税金の計算方法や税率、特例の適用可否は個別事情によって変わります。

正確な情報は国税庁の公式サイトを確認し、必要に応じて税理士へ相談してください。

3,000万円特別控除と住宅ローン控除の注意点

マイホームを売却する際に知っておきたい制度が、3,000万円特別控除です。

これは、一定の要件を満たす居住用財産を売却した場合に、譲渡所得から最高3,000万円まで控除できる制度です。

この特例を使えれば、税負担を大きく減らせる可能性があります。

ただし、誰でも必ず使えるわけではなく、居住実態や売却相手、過去の特例利用状況などの要件があります。

自宅売却で控除を使えるか詳しく確認したい場合は、自宅売却の3,000万円特別控除の要件と注意点を事前に確認しておくと、手取り額の見落としを防ぎやすくなります。

また、住み替えで新居を購入する場合は、新居側の住宅ローン控除との関係にも注意が必要です。

ケースによっては、3,000万円特別控除と住宅ローン控除を併用できない場合があります。

そのため、住み替えでは3,000万円特別控除と住宅ローン控除のどちらが有利かを事前に比較することが大切です。

売却益が出そうな場合や、新居で住宅ローン控除を使う予定がある場合は、早めに税理士へ相談しておくと安心です。

売却前に確認したい主な必要書類

マイホーム売却では、売買契約や引き渡しの段階でいくつかの書類が必要になります。

書類の準備が遅れると、せっかく買主が見つかっても契約や引き渡しの日程に影響する可能性があります。

ここでは詳細な取得方法までは深掘りせず、事前に確認しておきたい主な書類だけ整理しておきます。

主な必要書類

- 登記済証または登記識別情報

所有者であることを確認するための重要書類です - 本人確認書類

運転免許証やマイナンバーカードなどを用意します - 実印と印鑑証明書

契約や登記手続きで必要になります - 固定資産税関係書類

税額や精算金の確認に使います - 住宅ローン関係書類

ローン残高や抵当権抹消の確認に使います

まずは、権利証や登記識別情報、住宅ローン関係書類など、手元にあるはずの書類から確認しておきましょう。

特に権利証や登記識別情報が見当たらない場合は、早めに不動産会社や司法書士へ相談してください。

ご注意・免責事項

本記事で紹介している費用、税金、制度、手続きに関する情報は、あくまで一般的な目安です。

物件の所在地、住宅ローンの状況、売却時期、法改正などによって必要な対応は変わる場合があります。

正確な情報は国税庁、法務局、自治体、不動産会社などの公式情報を確認し、最終的な判断は税理士、司法書士、不動産会社などの専門家へご相談ください。

失敗なくマイホームを売るためのまとめ

マイホーム売却は、単に家を売るだけではなく、住み替え、住宅ローン、税金、家族の生活設計が関わる大きな判断です。

まずは相場を確認し、複数の不動産会社に査定を依頼して、売却見込み額と手取り額を把握しましょう。

住み替えを伴う場合は、売り先行と買い先行の違いを理解し、無理のない資金計画を立てることが重要です。

また、住宅ローンが残っている場合は、売却代金で完済できるかを先に確認しておく必要があります。

住みながら売る場合は、内覧時の印象が成約に影響しやすいため、玄関や水回りなど見られやすい場所を整えておきましょう。

税金面では、利益が出た場合に3,000万円特別控除を使える可能性がありますが、住み替え時の住宅ローン控除との関係には注意が必要です。

マイホームを売るときに一番大切なのは、売却価格だけでなく、売った後の暮らしまで見据えて判断することです。

焦らず準備を進めて、納得できる売却と次の生活へのスムーズな移行を目指しましょう。