不動産クラウドファンディングは儲かるのか、気になっている方は多いのではないでしょうか。

1万円程度の少額から不動産投資の仕組みに触れられるため、銀行預金より効率よくお金を増やせそうに見えますよね。

一方で、元本割れ、途中解約できないリスク、運営会社の倒産リスクなどを考えると、本当に始めてよいのか不安になる方もいると思います。

特に40代会社員の場合、住宅ローンや教育費、老後資金の準備もあるため、利回りだけを見て投資するのは少し危ないかもしれません。

この記事では、不動産クラウドファンディングはどのくらい儲かる可能性があるのか、収益の仕組み、利回りを見るときの注意点、失敗を避けるための確認ポイントを整理します。

不動産クラウドファンディングを比較する前に、期待できる収益とリスクの両方を確認していきましょう。

この記事のポイント

- 不動産クラウドファンディングは儲かるのか

- 想定利回りと実際の収益の考え方

- 優先劣後方式を元本保証と考えてはいけない理由

- 比較記事へ進む前に確認したい注意点

不動産クラウドファンディングは儲かるのか

まずは、不動産クラウドファンディングが儲かるのかという一番気になる部分から整理します。

結論から言うと、短期間で大きく儲ける投資ではありませんが、余剰資金で分配金を狙う投資としては検討余地があります。

- 一攫千金を狙う投資ではない

- 想定利回りは3%〜6%前後がひとつの目安

- 銀行預金より高い分配金を期待できるがリスクもある

- 少額投資の一部として考えると使いやすい

一攫千金を狙う投資ではない

不動産クラウドファンディングは、短期間で資産を何倍にも増やすような投資ではありません。

FXや暗号資産のように、短期間で大きな値上がりを狙う投機的なものとは性質が違います。

不動産クラウドファンディングは、案件ごとに運用期間や想定利回りが設定され、賃料収入や売却益などをもとに分配金を狙う仕組みです。

そのため、短期で大きく儲けたい人には向きません。

一方で、余剰資金の一部を使って、少額から不動産投資の仕組みに触れたい人には検討しやすい投資方法です。

不動産クラウドファンディングは、大きく儲ける投資というより、分配金を積み上げるタイプの投資として考えると自然です。

想定利回りは3%〜6%前後がひとつの目安

不動産クラウドファンディングの案件を見ると、想定利回りが3%〜6%前後に設定されているものをよく見かけます。

中には、それより高い利回りの案件もあります。

ただし、利回りが高い案件ほど良いというわけではありません。

高い利回りには、運用期間の長さ、対象物件のリスク、売却リスク、事業者リスクなどが関係している場合があります。

利回りを見ることは大切ですが、利回りだけで案件を選ぶのは避けた方がよいです。

運営会社、対象物件、運用期間、優先劣後方式、出口戦略をあわせて確認しましょう。

銀行預金より高い分配金を期待できるがリスクもある

不動産クラウドファンディングは、銀行預金より高い分配金を期待できる場合があります。

たとえば、普通預金ではお金が大きく増えにくい一方で、不動産クラウドファンディングでは案件ごとの想定利回りに応じた分配金を狙えます。

ただし、銀行預金とは違って元本保証ではありません。

運用がうまくいかなかった場合や、対象不動産の売却価格が想定より下がった場合には、元本割れする可能性があります。

つまり、不動産クラウドファンディングは、預金の代わりではなく、リスクを取って分配金を狙う投資です。

銀行預金より高い利回りを期待できる分、元本割れや資金拘束のリスクもあると考えておきましょう。

少額投資の一部として考えると使いやすい

不動産クラウドファンディングは、少額から始めやすい点が特徴です。

現物不動産投資のように、いきなり数百万円以上の自己資金や融資を準備する必要はありません。

そのため、NISAや投資信託だけでなく、不動産にも少し触れてみたい人にとっては、選択肢のひとつになります。

ただし、少額だからといって雑に選んでよいわけではありません。

少額でも自分のお金です。

まずは、投資全体の順番を整理したうえで、不動産クラウドファンディングをどの位置づけで使うか考えるのがおすすめです。

少額投資の進め方を先に確認したい方は、40代から始める少額投資の順番も参考にしてください。

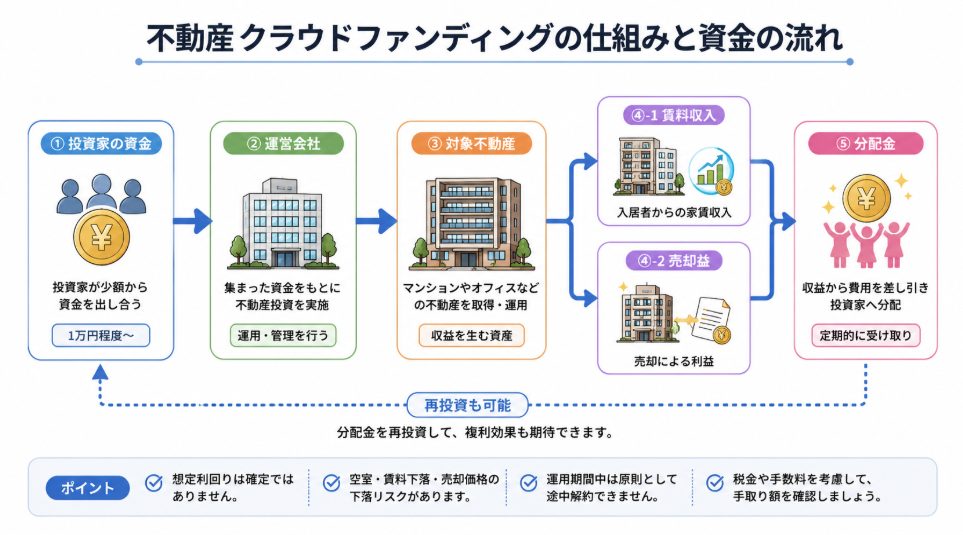

不動産クラウドファンディングの収益の仕組み

不動産クラウドファンディングで儲かるかどうかを考えるには、収益がどこから生まれるのかを知っておく必要があります。

ここでは、分配金の原資や想定利回りの見方を整理します。

- 賃料収入や売却益が分配原資になる

- 想定利回りは確定利回りではない

- 税金や手数料も考える必要がある

- 長期の複利シミュレーションは参考程度に見る

賃料収入や売却益が分配原資になる

不動産クラウドファンディングの収益は、主に対象不動産から得られる賃料収入や売却益がもとになります。

賃料収入を中心に分配する案件もあれば、運用終了時の売却益を見込む案件もあります。

どちらのタイプでも、対象物件の収益性や売却計画が重要になります。

たとえば、賃貸需要が弱い物件では、想定通りの賃料収入が得られない可能性があります。

また、売却価格が想定より下がれば、分配金や元本償還に影響が出る可能性もあります。

不動産クラウドファンディングで儲かるかどうかは、単に利回りだけでなく、案件の中身によって変わります。

想定利回りは確定利回りではない

不動産クラウドファンディングで表示される利回りは、多くの場合「想定利回り」です。

想定利回りとは、あくまで運営会社が想定する利回りであり、将来の収益を保証するものではありません。

予定通りに運用できれば分配金を受け取れる可能性がありますが、必ずその利回りで運用されるとは限りません。

空室、賃料下落、修繕費の増加、売却価格の下落などがあれば、想定より収益が下がる可能性があります。

そのため、利回りを見るときは「この利回りが必ずもらえる」と考えない方がよいです。

想定利回りは判断材料のひとつであり、利益を保証する数字ではありません。

税金や手数料も考える必要がある

不動産クラウドファンディングで分配金を受け取っても、そのまま全額が手元に残るわけではありません。

分配金には税金がかかります。

また、サービスによっては入金手数料や出金手数料などが発生する場合もあります。

表面上の利回りだけを見ると魅力的に見えても、税金や手数料を差し引くと実際の手取りは少なくなります。

不動産クラウドファンディングで儲かるかどうかを見るときは、税引前の利回りだけでなく、手元に残る金額を意識しましょう。

長期の複利シミュレーションは参考程度に見る

不動産クラウドファンディングでは、長期で再投資すれば資産が増えるというシミュレーションを見ることがあります。

たしかに、分配金を再投資し続ければ、複利のような効果を期待できます。

ただし、不動産クラウドファンディングは案件ごとに運用期間が決まっており、常に同じ利回りで再投資できるとは限りません。

人気案件に応募できない場合もありますし、希望する条件の案件がいつでもあるとは限りません。

そのため、長期シミュレーションはあくまで目安として見るのがよいです。

| 確認項目 | 見る理由 | 注意点 |

| 想定利回り | 収益の目安を見るため | 確定利回りではない |

| 運用期間 | 資金拘束の長さを見るため | 途中解約しにくい案件もある |

| 分配原資 | 収益の出どころを見るため | 賃料収入か売却益かを確認する |

| 税金・手数料 | 手取り額を見るため | 税引前利回りだけで判断しない |

不動産クラウドファンディングで儲かりやすい人・儲かりにくい人

不動産クラウドファンディングは、誰がやっても同じように儲かる投資ではありません。

向いている人と向いていない人の差が出やすい投資でもあります。

- 余剰資金で投資できる人

- 利回りだけで選ばない人

- すぐ使うお金で投資する人は向かない

- 案件内容を確認できない人は注意が必要

余剰資金で投資できる人

不動産クラウドファンディングを検討しやすいのは、生活防衛資金を確保したうえで、余剰資金の範囲で投資できる人です。

元本保証ではないため、生活費や教育費、住宅ローン返済に必要なお金を投資に回すのは避けた方がよいです。

特に40代会社員の場合、急な出費が発生することもあります。

家計に余裕がない状態で投資すると、少しの損失でも大きな不安につながります。

まずは守るお金を確保し、そのうえで余ったお金の一部を使うのが基本です。

まだ生活防衛資金の目安が曖昧な方は、生活防衛資金はいくら必要かを確認する記事を先に確認しておくとよいです。

利回りだけで選ばない人

不動産クラウドファンディングで大きな失敗を避けるには、利回りだけで選ばないことが大切です。

想定利回りが高い案件は魅力的に見えます。

しかし、高い利回りには理由があります。

物件の立地、運用期間、売却方針、開発リスク、事業者の実績などを確認しないまま投資すると、想定外のリスクを抱えるかもしれません。

不動産クラウドファンディングで儲かるかどうかは、利回りの高さだけでは決まりません。

自分が理解できる案件だけを選ぶ姿勢が大切です。

すぐ使うお金で投資する人は向かない

近い将来使う予定があるお金で投資する人は、不動産クラウドファンディングには向きません。

不動産クラウドファンディングは、運用期間中に途中解約しにくい案件が多いです。

子どもの進学費用、住宅修繕費、車の買い替え費用、税金の支払いなどに使う予定があるお金は、現金で残しておく方がよいです。

分配金を期待して投資したとしても、必要なタイミングで現金化できなければ家計が苦しくなる可能性があります。

投資は、使う時期が決まっていない余剰資金で行うのが基本です。

案件内容を確認できない人は注意が必要

不動産クラウドファンディングは、会員登録や投資手続き自体は比較的かんたんです。

しかし、投資判断までかんたんに済ませてよいわけではありません。

対象物件、運用期間、想定利回り、優先劣後方式、事業者実績、リスク説明を確認する必要があります。

説明を読んでもよくわからない案件には、無理に投資しない方がよいです。

わからないまま投資すると、損失が出たときに納得できない可能性があります。

理解できる案件だけを選ぶことが、長く続けるための大切な前提です。

優先劣後方式はリスク軽減であって元本保証ではない

不動産クラウドファンディングでは、優先劣後方式という仕組みを見かけることがあります。

この仕組みは投資家のリスクを一定程度抑えるために役立ちますが、元本保証ではありません。

- 劣後出資が損失を一定範囲で吸収する

- 劣後出資を超える損失は投資家にも影響する

- 劣後出資割合だけで安全とは判断しない

劣後出資が損失を一定範囲で吸収する

優先劣後方式とは、投資家が優先出資者、事業者が劣後出資者となる仕組みです。

損失が出た場合、まず事業者側の劣後出資分から損失を負担するため、一定範囲内であれば投資家の元本への影響を抑えやすくなります。

たとえば、劣後出資割合が20%の案件であれば、損失がその範囲に収まる場合、投資家の元本への影響を抑えやすい構造です。

ただし、これは元本が守られることを保証するものではありません。

優先劣後方式はリスク軽減の仕組みであり、元本保証ではありません。

劣後出資を超える損失は投資家にも影響する

優先劣後方式で特に注意したいのは、損失が劣後出資分を超えた場合です。

その場合、投資家の元本にも影響が出る可能性があります。

不動産価格が大きく下落した場合や、売却が想定通りに進まなかった場合には、劣後出資だけでは損失を吸収しきれないこともあります。

そのため、劣後出資割合が高いから絶対に安心とは言えません。

劣後出資割合は大切な確認項目ですが、物件内容や出口戦略、運営会社の実績とセットで見る必要があります。

詳しいデメリットも確認する

不動産クラウドファンディングで儲かるかどうかを考えるなら、メリットだけでなくデメリットも確認しておくことが大切です。

元本割れ、途中解約、事業者リスク、利回りだけで選ぶ危険性を理解したうえで、比較記事へ進む方が判断しやすくなります。

リスク面を詳しく整理した記事は、不動産クラウドファンディングのデメリットと注意点で解説しています。

不動産クラウドファンディングで失敗を避ける選び方

不動産クラウドファンディングで収益を狙うなら、案件選びが重要です。

ここでは、比較する前に最低限見ておきたいポイントを整理します。

- 運営会社の実績を見る

- 運用期間と途中解約の条件を見る

- 対象物件と出口戦略を見る

- 複数案件に分散する

- REITとの違いも確認する

運営会社の実績を見る

不動産クラウドファンディングでは、運営会社の実績を確認することが大切です。

過去にどのような案件を運用しているのか、償還実績はあるのか、遅延や元本割れの有無を公表しているのかを見ておきましょう。

運営会社の情報開示がわかりやすいかどうかも重要です。

リスク説明がわかりにくい、物件情報が少ない、出口戦略が曖昧な案件は慎重に見た方がよいです。

不動産クラウドファンディングは、物件だけでなく運営会社も見て判断しましょう。

運用期間と途中解約の条件を見る

運用期間も必ず確認しましょう。

短期間の案件と長期間の案件では、資金拘束の重さが違います。

運用期間が長い案件では、途中でお金が必要になったときに困る可能性があります。

また、途中解約ができるのか、できる場合も条件があるのかを確認することが大切です。

すぐ使う予定のあるお金は、運用期間のある案件に入れない方がよいです。

投資前に家計の状態を確認したい方は、投資を始める前の家計チェックリストも参考にしてください。

対象物件と出口戦略を見る

対象物件の内容も重要です。

物件の所在地、用途、築年数、賃貸需要、周辺環境、売却方針などを確認しましょう。

特に、運用終了時に物件を売却して償還する案件では、出口戦略が大切です。

どのような相手に、どのような価格で売却する想定なのかが見えない案件は慎重に見る必要があります。

不動産クラウドファンディングは、案件資料を読んで内容を理解できるかどうかも判断材料になります。

複数案件に分散する

不動産クラウドファンディングでは、ひとつの案件やひとつの事業者に資金を集中させないことも大切です。

複数の案件や事業者に分けることで、特定の案件でトラブルが起きた場合の影響を抑えやすくなります。

ただし、分散すれば必ず安全というわけではありません。

増やしすぎると管理が大変になります。

どの案件にいくら投資しているのか、運用期間はいつまでか、分配予定はいつかを把握できる範囲に収めましょう。

REITとの違いも確認する

不動産に少額で投資する方法には、REITもあります。

REITは証券市場で売買できるため、流動性が高い一方で、価格変動の影響を受けます。

不動産クラウドファンディングは、個別案件に出資する形で、運用期間中は資金が拘束されやすい特徴があります。

どちらが正解というより、目的やリスク許容度によって向き不向きが変わります。

違いを詳しく確認したい方は、不動産クラウドファンディングとREITの違いも参考にしてください。

不動産クラウドファンディングを比較する前に確認したいこと

不動産クラウドファンディングは、比較記事を見る前の準備が大切です。

利回りやキャンペーンだけで判断すると、リスクを見落とす可能性があります。

- デメリットを確認する

- 自分に向いているか考える

- 比較記事では利回り以外も見る

デメリットを確認する

比較記事を見る前に、まずデメリットを確認しておきましょう。

元本保証ではないこと、途中解約しにくいこと、事業者リスクがあること、対象物件のリスクがあることを理解してから比較すると、判断が冷静になります。

ランキングやキャンペーンだけを見ると、どうしても条件の良い案件に目が行きます。

しかし、投資はメリットだけでなく、損失の可能性も含めて考える必要があります。

自分に向いているか考える

不動産クラウドファンディングが自分に向いているかも確認しましょう。

余剰資金があるか、生活防衛資金を確保しているか、運用期間中に資金を使わなくても問題ないか、案件資料を読めるかを考えることが大切です。

不動産クラウドファンディングは、少額から始めやすい反面、気軽に始めすぎてしまう面もあります。

自分に合う投資かどうかを確認したうえで、比較記事へ進む方がよいですね。

比較記事では利回り以外も見る

不動産クラウドファンディングを比較するときは、利回りだけでなく、運営会社、運用期間、劣後出資割合、対象物件、出口戦略も確認しましょう。

また、キャンペーンはお得に見えますが、投資判断の中心に置きすぎない方がよいです。

キャンペーンよりも大切なのは、投資する案件そのものを理解できるかどうかです。

不動産クラウドファンディングは、サービス名ではなく案件ごとにリスクが変わる点も意識しておきましょう。

比較する前に確認したいこと

不動産クラウドファンディングを比較する場合は、利回りだけでなく、運営会社、運用期間、対象物件、優先劣後方式、途中解約の条件を確認することが大切です。

収益性とリスクを理解したうえで具体的なサービスを比較したい方は、以下の記事で比較ポイントを整理しています。

まとめ|不動産クラウドファンディングは儲かる可能性もあるがリスク確認が先

不動産クラウドファンディングは、短期間で大きく儲ける投資ではありません。

一方で、余剰資金の一部を使って、分配金を狙う投資としては検討できる方法です。

想定利回りが3%〜6%前後の案件もありますが、その利回りは確定ではありません。

元本保証ではなく、途中解約しにくい案件もあり、事業者リスクや対象物件のリスクもあります。

優先劣後方式はリスク軽減に役立つ仕組みですが、元本を保証するものではありません。

不動産クラウドファンディングで大切なのは、儲かるかどうかだけでなく、損をする可能性も理解したうえで判断することです。

まずは生活防衛資金を確保し、投資してよい家計状態か確認し、理解できる案件だけを余剰資金の範囲で検討しましょう。

そのうえで比較記事を読むと、利回りやキャンペーンに流されず、自分に合うサービスを選びやすくなると思います。

この記事の内容は、あくまで一般的な目安です。

不動産クラウドファンディングには元本割れ、分配金の変動、途中解約できないリスク、事業者リスク、物件リスクなどがあります。

各サービスや案件の条件は変更される可能性があるため、正確な情報は公式サイトをご確認ください。

税金、法律、投資判断、家計への影響について不安がある場合は、最終的な判断は専門家にご相談ください。