住宅ローンが残っている家を売る場合、売却代金を受け取るだけでなく、ローン完済や抵当権抹消の手続きも必要になります。

具体的な費用の相場や計算方法がわからず、自分で手続きできるのか、司法書士に依頼すべきなのか迷う方も多いですよね。

また、手続きのタイミングがいつなのか、必要書類は何を揃えればいいのかを事前に知っておかないと、決済当日に慌てる可能性もあります。

本記事では、不動産売却時に必要となる抵当権抹消費用の内訳、手続きの流れ、必要書類、司法書士に依頼すべき理由をわかりやすく解説します。

この記事を読むことで、抵当権抹消にかかる費用の全体像や、売却決済までに準備すべきことが具体的にイメージできるようになりますよ。

この記事のポイント

- 抵当権抹消費用の具体的な内訳と登録免許税の相場

- 売却時に抵当権抹消が必要になる理由とタイミング

- 司法書士に依頼すべきケースと自分で手続きする際の注意点

- 決済当日の流れと必要書類の基本

不動産売却の抵当権抹消費用の内訳

住宅ローンを完済して物件を売るためには、金融機関が設定している抵当権を登記簿から消す手続きが必要になります。

抵当権抹消費用は、売却費用全体の中では大きな金額になりにくいものの、決済当日の安全性に直結する重要な費用です。

まずは、抵当権とは何か、なぜ売却時に抹消が必要なのか、そして実際にいくらくらいかかるのかを確認していきましょう。

- 抵当権とは?抹消が必要な理由

- 費用の内訳と登録免許税の計算

- 司法書士の報酬相場について

- 住所変更を同時に行う際の費用

- 住宅ローン繰上返済の手数料

- 抵当権抹消が必要になるタイミング

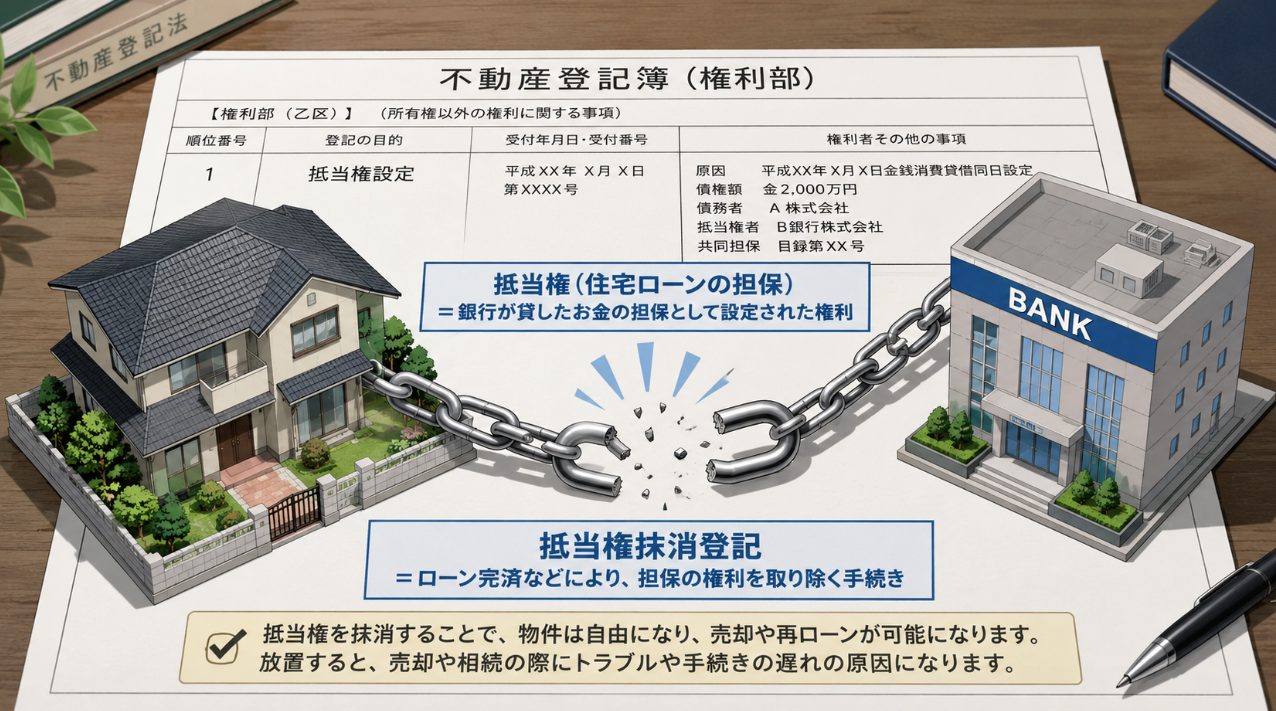

抵当権とは?抹消が必要な理由

抵当権とは、住宅ローンを借りる際に、金融機関が不動産に設定する担保権のことです。

もし住宅ローンの返済が難しくなった場合、金融機関は抵当権をもとに不動産を競売にかけ、貸したお金を回収することができます。

ここで重要なのは、住宅ローンを完済しても、抵当権は自動的には消えないという点です。

金融機関から完済書類を受け取っただけでは、登記簿上の抵当権は残ったままです。

抵当権を消すには、法務局で抵当権抹消登記を行う必要があります。

抵当権が残ったままでも売買契約自体が直ちに無効になるわけではありません。

ただし、買主や買主側の金融機関にとって大きなリスクになるため、実務上は決済・引き渡しまでに抵当権を抹消することが前提になります。

買主が住宅ローンを利用する場合も、抵当権が残ったままでは新しい担保設定が難しくなるため、売主側で確実に抹消できる準備を整えておくことが大切です。

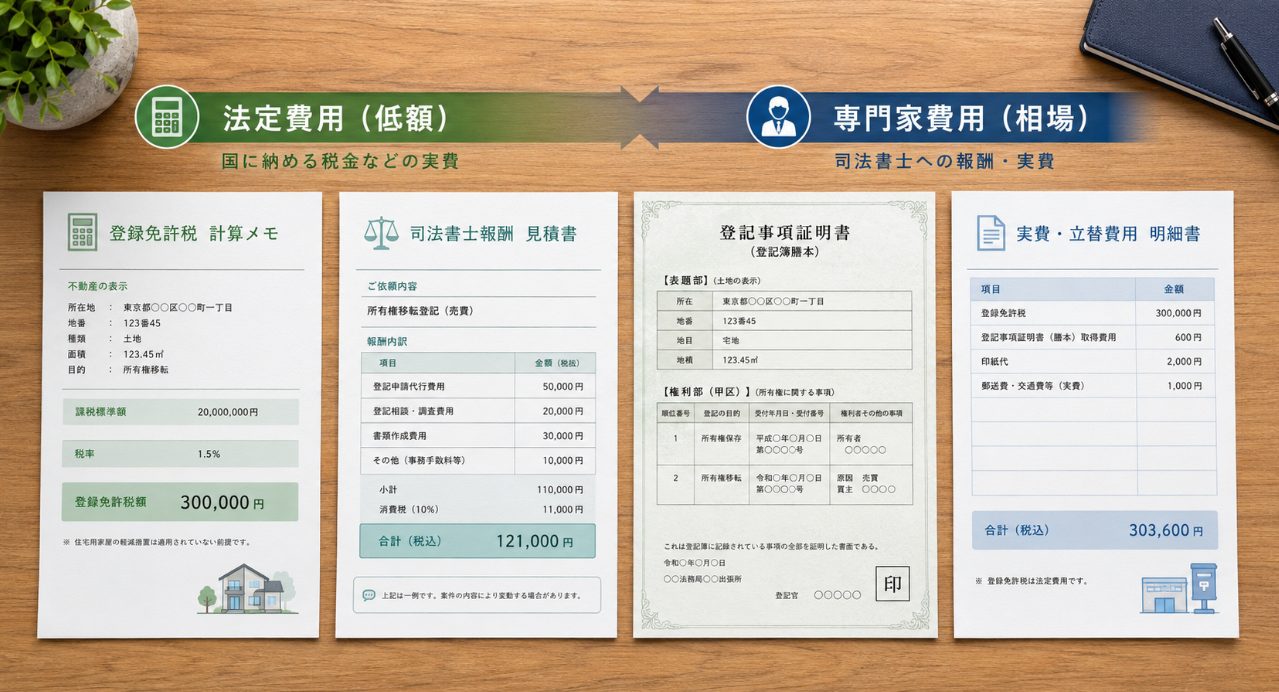

費用の内訳と登録免許税の計算

抵当権抹消にかかる費用は、大きく分けて3つの要素から成り立っています。

国に納める登録免許税、専門家へ支払う司法書士報酬、そして書類取得や郵送などにかかる実費です。

この中で、登録免許税は法律で金額が決まっています。

抵当権抹消登記の登録免許税は、不動産1個につき1,000円です。

ここで注意したいのが、不動産1個の数え方です。

不動産の数え方の補足

土地と建物は別々の不動産として扱われます。

そのため、一般的な一戸建ての場合、土地1筆と建物1棟で2個としてカウントされ、登録免許税は2,000円になります。

土地が複数の筆に分かれている場合や、私道持分がある場合は、その数に応じて登録免許税が増えることがあります。

マンションの場合は、専有部分と敷地権の関係によって不動産の数え方が変わることがあります。

正確な登録免許税は、登記事項証明書を確認したうえで司法書士に計算してもらうと安心です。

司法書士の報酬相場について

次に、手続きを代行してくれる司法書士への報酬についてです。

司法書士の報酬は自由化されているため、依頼する事務所や地域、手続きの内容によって金額が異なります。

一般的な相場としては、抵当権抹消のみであれば1万円から3万円程度に収まることが多いです。

これに登録免許税や登記事項証明書の取得費用、郵送費などの実費が加わります。

そのため、抵当権抹消のみの手続きであれば、合計でおおよそ1.5万円から3.5万円程度を見込んでおくとよいでしょう。

ただし、住所変更登記や氏名変更登記が必要な場合、相続登記が未了の場合、土地の筆数が多い場合などは、追加費用が発生します。

見積書を受け取った際は、抵当権抹消費用だけでなく、追加登記の有無も確認しておきましょう。

住所変更を同時に行う際の費用

意外と見落としがちなのが、住所や氏名の変更登記にかかる費用です。

家を購入した時から現在までに引っ越しをしていたり、結婚などで名字が変わっていたりする場合、登記簿上の情報と現在の印鑑証明書の内容が一致しないことがあります。

登記簿上の住所や氏名と、現在の住所や氏名が一致しない場合、所有権移転登記の前提として住所変更登記や氏名変更登記が必要になることがあります。

この変更登記にかかる登録免許税も、抵当権抹消と同じく不動産1個あたり1,000円です。

住所変更登記にかかる追加費用の目安

住所変更登記や氏名変更登記を司法書士に依頼する場合、追加で1万円から3万円程度の報酬がかかることがあります。

また、過去の住所のつながりを証明するために、住民票の除票や戸籍の附票などの取得費用が発生する場合もあります。

特に、複数回引っ越しをしている場合は、現在の住民票だけでは住所のつながりを証明できないことがあります。

その場合は、本籍地で戸籍の附票を取得するなど、追加の書類準備が必要になります。

また、住所変更登記や氏名変更登記は2026年4月1日から義務化されています。

売却時だけでなく、今後は住所や氏名に変更があった場合、一定期間内に登記を申請する必要がある点にも注意しておきましょう。

住宅ローン繰上返済の手数料

法務局に支払う登録免許税や司法書士報酬とは別に、金融機関へ支払う費用もあります。

それが、住宅ローンを一括で完済する際に発生する全額繰上返済手数料です。

この手数料は、どの金融機関で借りているか、どの方法で手続きするかによって大きく変わります。

- ネットバンキングでの手続き

無料から数千円程度で済む金融機関もあります。 - 店頭窓口での手続き

1万円から3万円以上かかるケースもあります。

不動産売却の決済では、買主からの残代金を受け取り、その資金で住宅ローンを完済する流れになることが多いです。

そのため、金融機関から指定された方法で手続きを行う必要があります。

売買契約後に慌てないよう、決済予定日が見えてきたら、金融機関へ繰上返済の手数料や必要日数を確認しておきましょう。

抵当権抹消が必要になるタイミング

抵当権抹消が必要になるのは、売却代金を受け取って住宅ローンを完済し、買主へ物件を引き渡すタイミングです。

多くの取引では、決済日に残代金の受け取り、住宅ローンの完済、抵当権抹消、所有権移転登記が同時に進みます。

売主として特に大切なのは、売買契約後すぐに金融機関へ連絡し、全額繰上返済と抵当権抹消書類の準備を進めることです。

金融機関への連絡が遅れると、決済日に必要書類が間に合わず、引き渡しが延期になる可能性があります。

住宅ローンが残っている家を売る全体の流れや、オーバーローン時の対応について詳しく知りたい方は、ローン中の家を売る流れと二重ローン対策も確認しておくと安心です。

不動産売却の抵当権抹消費用と手順

ここからは、実際に物件を引き渡す決済当日に、どのような手順で抵当権抹消の準備が進んでいくのかを解説します。

必要書類や司法書士の役割を知っておくことで、決済当日の流れを落ち着いて理解しやすくなります。

- 決済当日の流れと司法書士の役割

- 抵当権抹消に必要な書類リスト

- 自分で手続きして費用は節約できる?

- 司法書士へ依頼すべきケース

- 売却費用全体と手残り額の考え方

- 不動産売却の抵当権抹消費用のまとめ

決済当日の流れと司法書士の役割

不動産売却の決済日は、売主・買主・不動産会社・金融機関・司法書士が関わりながら、代金の支払いと登記手続きを進める重要な日です。

数千万円単位のお金が動き、物件の所有権も移るため、書類不備や確認漏れは避けなければなりません。

ここで司法書士は、単に書類を作成するだけでなく、登記手続きが安全に完了できる状態かを確認する役割を担います。

- 司法書士が売主・買主の本人確認と意思確認を行います。

- 抵当権抹消登記や所有権移転登記に必要な書類を確認します。

- 書類に問題がなければ、買主側の融資実行や残代金の振込へ進みます。

- 売主の口座に残代金が着金し、その資金で住宅ローンを完済します。

- 金融機関から抵当権抹消に必要な書類が司法書士へ渡されます。

- 着金確認後、鍵や関係書類を買主へ引き渡します。

- 司法書士が法務局へ登記申請を行います。

このように、決済当日は残代金の支払い、ローン完済、抵当権抹消、所有権移転が連動して進みます。

どこか一つでも不備があると、取引全体が止まる可能性があるため、司法書士や不動産会社と連携しながら準備を進めることが重要です。

抵当権抹消に必要な書類リスト

抵当権抹消登記を進めるには、金融機関から受け取る書類と、売主側で用意する書類があります。

売却決済では、金融機関や司法書士が書類の受け渡しを調整してくれることが多いですが、売主も概要を知っておくと安心です。

金融機関から交付される主な書類

- 登記済証または登記識別情報

金融機関が抵当権を設定した際の登記に関する重要書類です。 - 登記原因証明情報

住宅ローンが完済され、抵当権が消滅したことを示す書類です。 - 委任状

金融機関が司法書士などへ抵当権抹消登記を委任するための書類です。 - 会社法人等番号または資格証明情報

抵当権者である金融機関を特定するための情報です。通常は会社法人等番号を申請書に記載し、必要に応じて登記事項証明書などで確認します。

売主側では、本人確認書類や実印、印鑑証明書、住所変更がある場合の住民票の除票や戸籍の附票などが必要になることがあります。

必要書類は物件や金融機関、登記簿の状態によって変わるため、決済前に司法書士から案内された内容を必ず確認しましょう。

自分で手続きして費用は節約できる?

司法書士への報酬を節約するために、自分で法務局へ行って手続きできないかと考える方もいるかもしれません。

単に住宅ローンを完済しただけで、売却を伴わない抵当権抹消であれば、自分で申請できる場合もあります。

法務局の窓口で相談しながら、書類を作成して手続きすることも不可能ではありません。

しかし、不動産売却の決済を伴う抵当権抹消では、自分で手続きするのは現実的ではないと考えておくべきです。

売却決済では、買主から残代金を受け取り、住宅ローンを完済し、抵当権抹消と所有権移転登記を同時に進めます。

もし書類に不備があり、その日のうちに登記申請できなければ、買主や買主側の金融機関に大きな不安を与えてしまいます。

売主都合で決済が遅れれば、引き渡し延期や契約トラブルにつながる可能性もあります。

司法書士へ依頼すべきケース

売却決済を伴う抵当権抹消では、買主や金融機関の安全を確保する必要があるため、実務上は司法書士に依頼するのが一般的です。

司法書士は、売主・買主の本人確認、登記書類の確認、金融機関書類の確認、法務局への登記申請までを一連の流れで担います。

抵当権抹消だけを見ると数万円の費用ですが、不動産売却全体では数千万円単位の取引を安全に完了させるための必要経費と考えた方がよいでしょう。

特に、以下のようなケースでは司法書士に任せるべきです。

司法書士に依頼すべきケース

- 不動産売却の決済日に抵当権抹消を行う場合

- 買主が住宅ローンを利用する場合

- 住所変更登記や氏名変更登記も必要な場合

- 相続登記や共有名義など権利関係が複雑な場合

- 金融機関から司法書士の関与を求められている場合

費用を抑えたい気持ちは自然ですが、売却決済では安全性と確実性を優先することが大切です。

売却費用全体と手残り額の考え方

抵当権抹消費用は、不動産売却にかかる費用の一部です。

実際には、仲介手数料、印紙代、住所変更登記費用、住宅ローン繰上返済手数料、場合によっては税金なども含めて手元に残る金額を考える必要があります。

ただし、この記事では抵当権抹消費用に絞って解説しているため、印紙代や登記費用全体の考え方については、不動産売却の印紙代と登記費用を解説した記事で確認してください。

また、最終的にいくら手元に残るかを知りたい場合は、売却価格からローン残債、仲介手数料、税金、登記費用などをまとめて差し引く必要があります。

詳しい計算方法は、不動産売却の手残り計算を解説した記事で整理しています。

不動産売却の抵当権抹消費用のまとめ

不動産売却における抵当権抹消費用や手続きについて解説してきました。

抵当権抹消にかかる費用は、登録免許税、司法書士報酬、書類取得費用、住宅ローン繰上返済手数料などで構成されます。

一般的な一戸建てであれば登録免許税は2,000円程度、司法書士報酬を含めた抵当権抹消費用は1.5万円から3.5万円程度が一つの目安です。

ただし、住所変更登記や氏名変更登記が必要な場合、土地の筆数が多い場合、金融機関の手数料が高い場合は追加費用が発生します。

また、売却決済を伴う抵当権抹消では、買主や金融機関の安全を守るため、司法書士へ依頼するのが一般的です。

小さな費用を節約しようとして決済トラブルを起こすよりも、専門家に任せて確実に手続きを進める方が安心ですね。

注意事項

本記事で紹介した費用や報酬などの数値データは、あくまで一般的な目安です。

実際の金額は、司法書士事務所、金融機関の規定、不動産の数、登記簿の状態、物件の状況によって変動します。

正確な情報は法務局、金融機関、司法書士などの公式情報や見積書をご確認ください。

最終的な判断や手続きについては、不動産会社や司法書士などの専門家へご相談ください。

この記事が、皆さんのスムーズな不動産売却の一助になれば幸いです。