大きな金額が動く不動産取引において、売却に伴う税金の計算や手残り額の目安を事前に把握しておかないと、後から予想外の出費に慌てることになってしまいます。

また、売却益が出た場合は確定申告がいつ必要なのか、控除を受けられる条件はどうなっているのかなど、複雑なルールに頭を悩ませている方も多いかと思います。

さらに、所有期間によって税率が変わる短期譲渡と長期譲渡の区別など、知っておかないと損をしてしまう税制の仕組みも存在します。

この記事では、不動産の売却に関わる税金の種類から基本的な計算方法、そして確定申告の手続きまで、難しい専門用語をできるだけ避けて分かりやすくお伝えしていきます。

なお、この記事では不動産売却税金の全体像を広く整理します。

自宅売却の3,000万円特別控除や、相続した空き家の特例、手残り額の詳しいシミュレーションについては、それぞれ個別記事で詳しく確認する形にすると理解しやすいです。

ぜひ、最後まで目を通していただき、安心できる売却プラン作りの参考にしてみてくださいね。

この記事のポイント

- 不動産売却にかかる各種税金の種類と基本的な計算の仕組み

- 税率が大きく変わる短期譲渡と長期譲渡を分ける所有期間のルール

- 税金計算の土台となる取得費と譲渡費用の正しい考え方

- 確定申告が必要になるケースと具体的なスケジュールや書類の集め方

不動産売却税金の全体像と計算方法

まずは、不動産を売却した際にどのような税金がかかってくるのか、その全体像からお話ししていきます。

税金の計算なんて聞くと少し構えてしまうかもしれませんが、基本的な仕組みを把握しておくだけでも安心感はずいぶんと変わってきますよ。

ここでは、各種税金の種類や計算方法の基礎について確認していきましょう。

- 譲渡所得税や住民税などの種類

- 印紙税と登録免許税の概要

- 譲渡所得の基本的な計算式

- 取得費と譲渡費用の考え方

- 短期譲渡と長期譲渡の違い

- 主な控除制度と特例の概要

- 税金を踏まえた手残り額の考え方

譲渡所得税や住民税などの種類

不動産を売って利益が出たとき、その利益である譲渡所得に対して税金がかかります。

一般的には、これをまとめて「譲渡所得税」と呼ぶことがあります。

ただし、正確には所得税、住民税、復興特別所得税を確認する必要があります。

復興特別所得税は、所得税額に対して一定割合が上乗せされる税金です。

また、不動産の売却益は、普段のお給料などとは切り離して計算されます。

これを申告分離課税といい、給与所得や事業所得とは別枠で税額を計算する点が大きな特徴です。

つまり、不動産を売却したときは、売却価格そのものではなく、売却によって出た利益をもとに税金を考える必要があります。

印紙税と登録免許税の概要

利益に対する税金以外にも、売却の手続きそのものにかかる税金があります。

代表的なのが印紙税と登録免許税です。

印紙税とは、不動産の売買契約書を作成する際に、契約金額に応じた収入印紙を貼って納める税金のことです。

登録免許税とは、不動産登記を行う際にかかる税金です。売主側で関係しやすいのは、住宅ローン完済後の抵当権抹消登記や、登記簿上の住所変更登記などです。

所有権移転登記の登録免許税は、一般的には買主側が負担するケースが多いです。

ただし、費用負担の考え方は売買契約の内容によって変わることもあるため、契約前に確認しておきましょう。

また、不動産売買契約書の印紙税には軽減措置があり、一定の期間内に作成される契約書については本則より軽い税額が適用される場合があります。

登録免許税にも土地売買や住宅用家屋の登記に関する軽減措置がありますが、この記事では全体像に留めます。

具体的な印紙代や登記費用を確認する場合は、契約金額、登記の種類、物件の内容ごとに整理することが大切ですね。

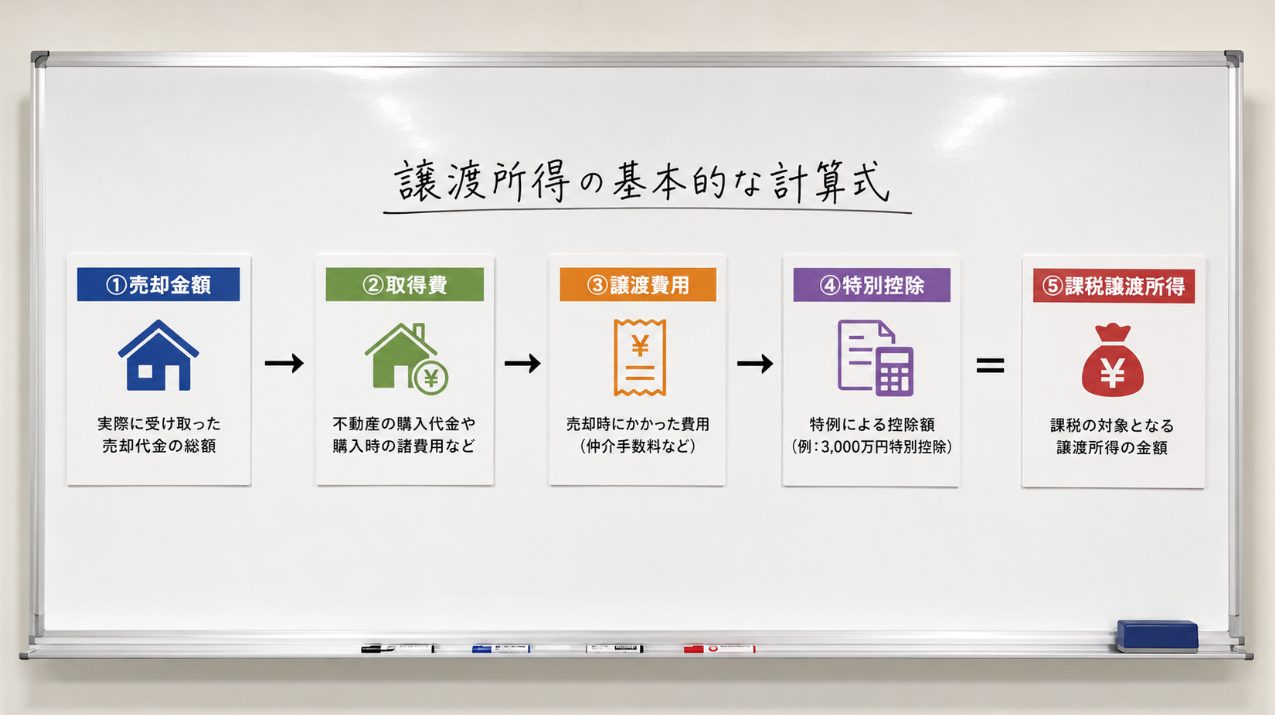

譲渡所得の基本的な計算式

それでは、税金の対象となる利益がどのように計算されるのかを見てみましょう。

売却金額そのものに税金がかかるわけではないので、まずはこの考え方を押さえてください。

基本の計算式は以下のようになります。

課税譲渡所得 = 譲渡価額(売却金額) -(取得費 + 譲渡費用)- 特別控除額

まずは、売却金額から購入時にかかった費用や売却時にかかった費用を差し引きます。

そのうえで、使える特別控除がある場合は、さらに控除額を差し引いて課税譲渡所得を計算するイメージです。

この課税譲渡所得に、後ほど解説する短期譲渡または長期譲渡の税率をかけて、税額を計算していきます。

つまり、不動産売却税金を考えるうえでは、売却価格だけでなく、取得費、譲渡費用、特別控除の有無をセットで確認することが重要です。

取得費と譲渡費用の考え方

税金を計算する上で、経費として差し引ける取得費と譲渡費用を正しく把握することがとても重要です。

ここを曖昧にしてしまうと、本来より税金を多く見積もってしまったり、逆に申告内容に誤りが出たりする可能性があります。

取得費とは

取得費とは、売却した不動産を取得するためにかかった費用のことです。

土地や建物の購入代金だけでなく、購入時の仲介手数料、印紙代、不動産取得税、登録免許税、司法書士報酬などが含まれる場合があります。

ただし、建物の場合は購入代金をそのまま取得費にできるわけではありません。

建物は年数が経つにつれて価値が減っていくため、減価償却費相当額を差し引いて計算する必要があります。

また、昔に購入した実家などでは、購入時の売買契約書が見つからないこともありますよね。

購入金額がどうしても分からない場合は、売却金額の5%を概算取得費として計算するルールもあります。

ただし、概算取得費を使うと取得費が小さくなり、結果的に税金が高くなることがあります。

そのため、購入時の契約書、領収書、登記費用の明細、リフォーム関係の資料などは、できるだけ探しておくことをおすすめします。

なお、購入時の契約書に消費税額が明記されている場合は、当時の消費税率から建物価格を推定できるケースもあります。

ただし、契約内容や売主の属性によって扱いが変わるため、取得費の計算は税理士や税務署に確認しながら進めるのが安全です。

譲渡費用とは

譲渡費用とは、不動産を売却するために直接かかった費用のことです。

代表的なものは以下の通りです。

- 売却時の仲介手数料

不動産会社に支払う成功報酬です。 - 売買契約書の印紙代

不動産売買契約書に貼る収入印紙の代金です。 - 測量費

土地を売るために必要となった測量の費用です。 - 建物解体費

売却のために建物を取り壊し、更地で引き渡した場合などに関係する費用です。 - 立退料

賃借人に退去してもらうために支払った費用などが該当する場合があります。

注意・デメリット

売却前に行った通常の修繕費や、普段支払っている固定資産税、管理費、修繕積立金などは、原則として譲渡費用には含まれません。

「売却のために直接必要だった費用かどうか」という視点で整理することが大切です。

取得費と譲渡費用は、税金計算の結果に大きく影響します。

領収書や契約書がないと証明が難しくなるため、不動産売却を考え始めた段階で、関係書類をまとめておくと安心ですね。

短期譲渡と長期譲渡の違い

不動産売却の税金を考える上で、絶対に知っておくべきなのが短期譲渡と長期譲渡の違いです。

不動産の所有期間が5年以下か5年超かで、税率が大きく変わります。

- 長期譲渡所得

売却した年の1月1日時点で所有期間が5年を超える場合です。税率は、所得税15%、住民税5%、復興特別所得税0.315%で、合計20.315%です。 - 短期譲渡所得

売却した年の1月1日時点で所有期間が5年以下の場合です。税率は、所得税30%、住民税9%、復興特別所得税0.63%で、合計39.63%です。

なぜこんなに差があるかというと、短期での不動産転売を抑える目的があるからです。

そして、一番気をつけたい落とし穴が「所有期間の判定」です。

実際に売却した日までに丸5年を超えているかどうかではなく、売却した年の1月1日時点で5年を超えているかどうかで判定されます。

たとえば、購入から5年が経っているように見えても、売却した年の1月1日時点では5年以下となり、短期譲渡に該当するケースがあります。

売却時期を数か月ずらすだけで税率が大きく変わる場合もあるため、所有期間は必ず早めに確認しておきましょう。

主な控除制度と特例の概要

もし不動産売却で利益が出たとしても、一定の条件を満たせば税負担を大きく減らせる特例があります。

ここでは代表的なものを概要として紹介します。

まず、自分が住んでいたマイホームを売った場合に、譲渡所得から最高3,000万円まで控除できる特例があります。

これは非常に大きな制度ですが、居住実態、売却相手、過去の特例利用状況、住み替え時の住宅ローン控除との関係など、確認すべき要件があります。

マイホーム売却の3,000万円特別控除について詳しく確認したい方は、自宅売却の3,000万円特別控除の要件と注意点で整理しています。

また、相続した実家が空き家になっていて、一定の要件を満たして売却した場合にも、譲渡所得から最高3,000万円まで控除できる特例があります。

こちらは通常のマイホーム売却とは要件が異なり、相続開始時期、建物の築年数、売却期限、耐震改修や解体の有無などが関係します。

相続した空き家の特例については、空き家特例の要件と期限を解説した記事で詳しく確認してください。

他にも、10年以上所有していたマイホームを売った場合の軽減税率の特例や、公共事業などで土地建物を売却した場合の特別控除などがあります。

ただし、特例は似ているように見えても、対象物件や期限、必要書類、他制度との併用可否が異なります。

この記事では全体像の理解に留め、実際にどの特例を使うかは、税理士や税務署に確認しながら判断することをおすすめします。

税金を踏まえた手残り額の考え方

不動産売却では、税金だけでなく、最終的に手元にいくら残るのかも重要です。

売却価格が高くても、住宅ローン残債や仲介手数料、登記費用、引っ越し費用、税金を差し引くと、思ったほど手元に残らないことがあります。

手残り額は、ざっくり次のような考え方で確認します。

手残り額 = 売却価格 - 住宅ローン残債 - 売却諸費用 - 譲渡所得税等

売却諸費用には、仲介手数料、印紙税、抵当権抹消費用、司法書士報酬、引っ越し費用などが含まれます。

譲渡所得税等は、譲渡所得が出た場合に発生する税金です。

特例によって税額が大きく変わることもあるため、売却前におおまかな手残り額を確認しておくことが大切です。

ただし、この記事では不動産売却税金の全体像に絞っているため、具体的な手残り額の詳細シミュレーションまでは深掘りしません。

実際に売却を進める際は、不動産会社に概算の精算表を作ってもらい、必要に応じて税理士にも確認すると安心です。

不動産売却税金の確定申告と手続き

税金の計算方法がわかったところで、次は実際の手続きについてお話しします。

不動産売却で利益が出た場合、税金は自動的に計算されて引かれるわけではありません。

自分で確定申告を行い、必要に応じて税金を納める必要があります。

いつまでに、何を準備すればいいのかを確認していきましょう。

- 確定申告が必要なケースとは

- 確定申告の期間と提出の期限

- 確定申告の必要書類と集め方

- 不動産売却税金に関するまとめ

確定申告が必要なケースとは

不動産を売却して利益である譲渡所得が出た場合は、確定申告が必要になります。

ここで勘違いしやすいのが、「3,000万円特別控除などの特例を使って税金がゼロになるなら、申告しなくていいのでは?」という思い込みです。

実は、特例を受けること自体を申告で示す必要があります。

そのため、特例を使った結果として税額がゼロになる場合でも、確定申告が必要になる点に注意してください。

一方で、不動産を売却して損失が出た場合は、原則として申告義務がないケースもあります。

ただし、マイホーム売却損の損益通算や繰越控除など、損失に関する特例を利用する場合は確定申告が必要です。

利益が出た場合だけでなく、損失が出た場合も、特例を使えるかどうかを確認しておくと良いですね。

確定申告の期間と提出の期限

確定申告は、不動産を売却して引き渡しを完了した年の翌年の2月16日から3月15日までが原則的な提出期間です。

たとえば、2026年中に不動産を売却した場合、原則として2027年の確定申告期間に申告します。

ただし、年によっては土日祝日の関係で期限が変わることがあるため、実際の申告期限はその年の国税庁情報を確認してください。

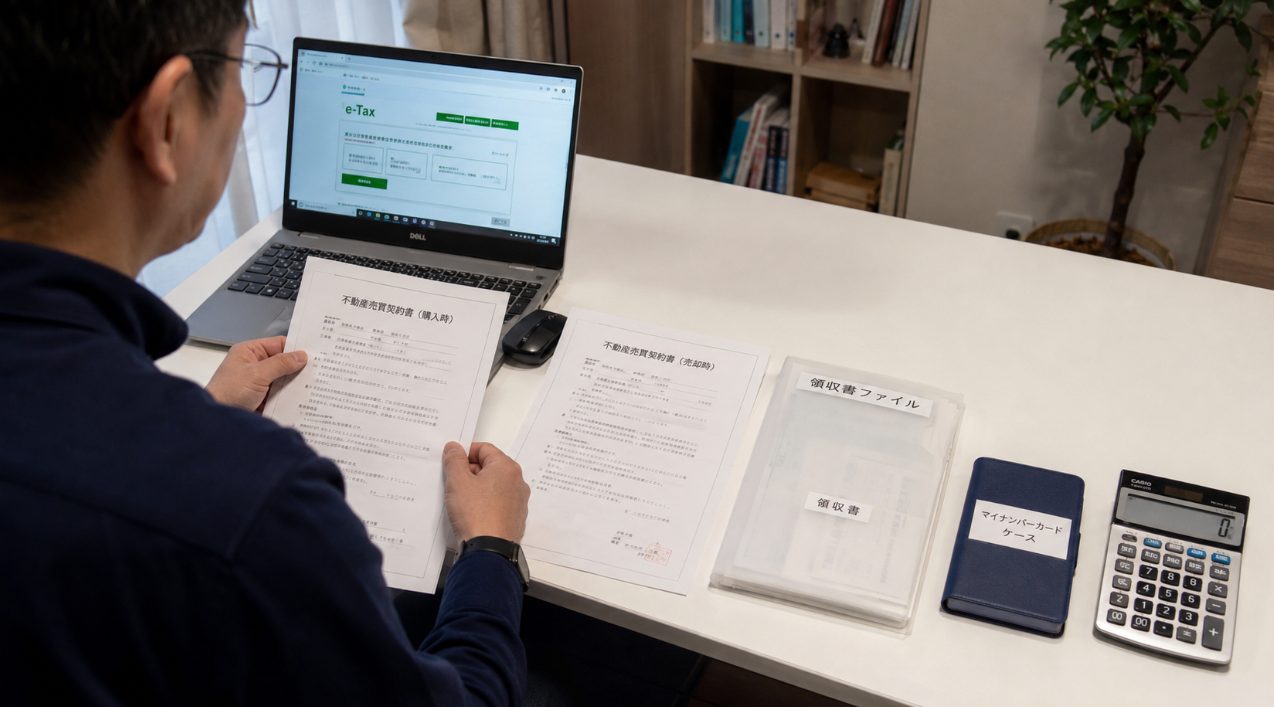

書類の提出は、税務署の窓口へ持参する以外にも、郵送や、スマホ・パソコンからのe-Taxで行うことも可能です。

期限に注意

申告期限を過ぎてしまったり、申告自体を怠ってしまったりすると、延滞税や無申告加算税などのペナルティが発生する可能性があります。

売却した翌年になって慌てないよう、売買契約書や領収書は売却直後から整理しておきましょう。

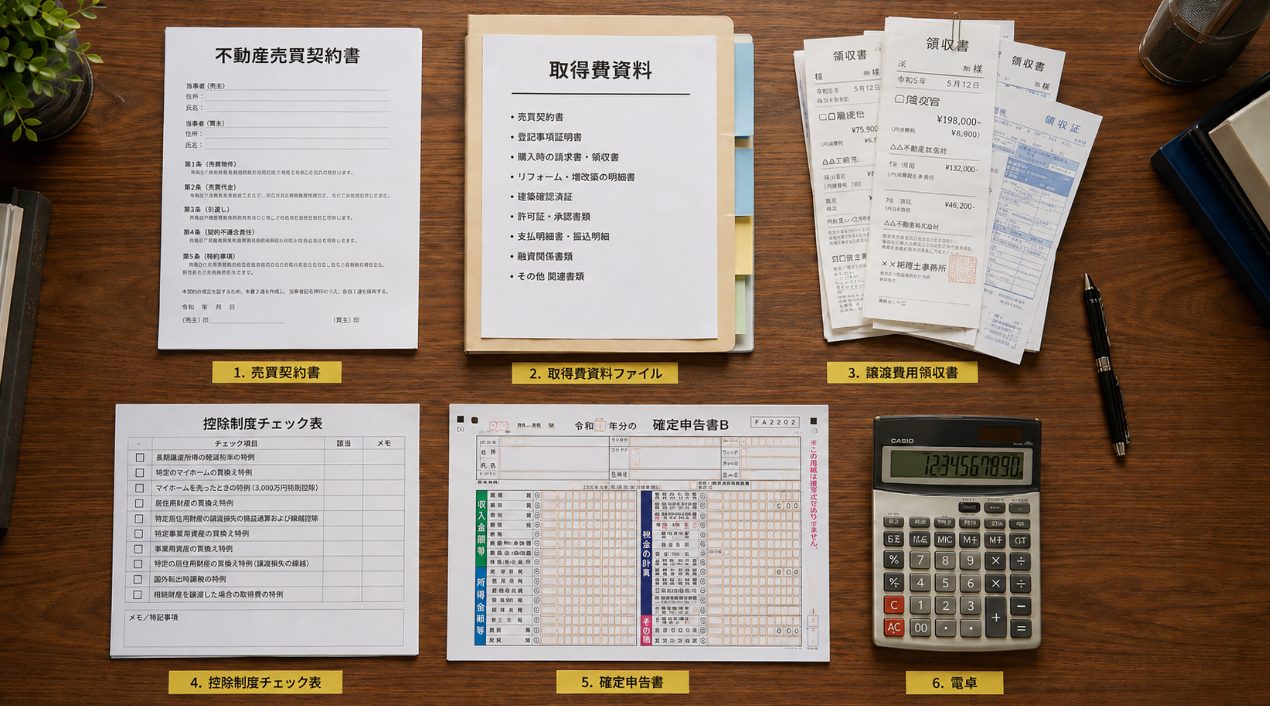

確定申告の必要書類と集め方

確定申告に向けて、事前に準備しておくべき書類を大きく2つに分けて整理しておきましょう。

必要書類は、売却した物件の種類や使う特例によって変わります。

ここでは、不動産売却税金の申告で基本となる書類を中心に紹介します。

A. 税務署等で取得、またはシステムで作成する書類

- 確定申告書第一表・第二表

申告の基本となる用紙です。 - 確定申告書第三表(分離課税用)

不動産の売却益は分離課税となるため、この専用用紙が必要です。 - 譲渡所得の内訳書

物件の詳細や売買代金、取得費、譲渡費用などを記入して利益を計算するための書類です。

現在は、国税庁の確定申告書等作成コーナーを使って、画面の案内に沿って作成できる場合もあります。

ただし、不動産売却の申告は入力項目が多いため、購入時と売却時の資料を手元にそろえてから進めるとスムーズです。

B. 自身で収集・保管して提出や提示に備える書類

- 購入時の売買契約書の写し

取得費を確認するための重要書類です。 - 売却時の売買契約書の写し

譲渡価額を確認するための重要書類です。 - 取得費を証明する領収書など

購入時の仲介手数料、登記費用、リフォーム費用などを確認するために使います。 - 譲渡費用を証明する領収書など

売却時の仲介手数料、印紙代、測量費、解体費などを確認するために使います。 - 登記事項証明書

物件情報や所有関係の確認に使います。申告書への記載内容によっては添付を省略できる場合もあります。 - 本人確認書類

マイナンバーカードなどの身分証明書です。

また、マイホームの3,000万円特別控除や空き家特例などを使う場合は、戸籍の附票、住民票関係書類、耐震基準適合証明書、被相続人居住用家屋等確認書など、追加の書類が必要になることがあります。

特例ごとに必要書類が異なるため、売却後に探し始めるのではなく、売却前から必要になりそうな資料を確認しておくことが大切です。

不動産売却税金に関するまとめ

今回は、不動産売却にかかる税金の仕組みと確定申告の手続きについて解説してきました。

不動産売却税金は一見難しく感じますが、基本は「売却価格から取得費と譲渡費用を差し引き、使える特別控除があれば反映する」という流れです。

そのうえで、所有期間が5年を超えるかどうかによって、長期譲渡所得か短期譲渡所得かが決まり、税率も変わります。

また、利益が出た場合や特例を使う場合は、翌年の確定申告も忘れてはいけません。

売買契約書、領収書、登記事項証明書などの書類を早めに整理しておくことで、申告時の負担を大きく減らせます。

ご注意・免責事項

本記事で紹介した税率、計算方法、特例、期限、必要書類などは、あくまで一般的な情報です。

税制は法改正によって変更される可能性があり、物件の状況や売却時期、所有者の事情によって適用可否が変わります。

正確な情報は国税庁や法務局などの公式サイトをご確認ください。

最終的な判断や実際の申告手続きについては、必ず税理士、税務署、司法書士などの専門家にご相談ください。

不動産売却は、売却価格だけでなく、税金と手残り額まで見て判断することが大切です。

事前におおまかな税金を把握し、必要な書類をそろえながら、安心して売却を進めていきましょう。