実家を相続したものの誰も住む予定がなく、その後の扱いに悩んでいる方は多いかもしれません。

家を売却すると通常は多額の税金がかかりますが、そこで注目したいのが空き家特例という制度ですね。

特に令和6年改正によって要件がどう変わったのか、事前にしっかり知っておく必要があります。

適用できる相続人の条件や、確定申告の手続きに不安を感じる方もいらっしゃるかと思います。

せっかくの制度も、必要書類の不備などが原因で後から否認されてしまっては元も子もありません。

そこでこの記事では、制度の期限から具体的な手続きの流れまでを分かりやすくまとめてみました。

実家の処分で損をしないための参考として、少しでもお役に立てれば嬉しいです。

この記事のポイント

- 空き家特例が適用される2027年までの期限と令和6年改正の変更点

- 特別控除の対象となる建物や相続人の具体的な要件

- 市町村での確認書取得や確定申告に必要な書類のリスト

- 適用が否認される失敗事例と確実に控除を受けるための対策

空き家特例と3000万特別控除はいつまで

親から実家を相続した際に、一番気になるのがこの税制優遇がいつまで使えるのかという点かと思います。

ここでは、適用期限の延長や最新の改正ポイントについて詳しく見ていきましょう。

- 空き家特例の2027年までの期限延長

- 空き家特例の令和6年改正による変更点

- 空き家特例の対象となる建物の要件

- 空き家特例における相続人の適用要件

- 空き家特例の適用が否認される失敗事例

空き家特例の2027年までの期限延長

結論からお伝えすると、この特例制度は2027年(令和9年)12月31日まで適用期限が延長されています。

当初の期限から4年間延長されたことで、少しだけ時間的な猶予ができたと言えますね。

ただし、制度自体の期限とは別に、絶対に守らなければならない個人のデッドラインが存在します。

それは、相続開始の日から3年を経過する日の属する年の12月31日までに売却を完了させるというルールです。

この個人的な期限を過ぎてしまうと、いくら制度自体が続いていても特例は受けられなくなってしまいます。

相続登記や兄弟間の遺産分割がまだ終わっていない場合は、先に実家売却の進め方と相続手続きを整理しておくと、売却前に必要な準備を確認しやすくなります。

空き家特例の令和6年改正による変更点

実務上とても影響が大きいのが、2024年(令和6年)に行われた税制改正です。

大きく分けて、要件の緩和と厳格化という2つのポイントがあります。

改正のポイント

- 買主による改修や解体が認められた

売却した翌年2月15日までに買主が工事を行えば適用可能になりました - 相続人が3人以上の場合は控除額が減る

上限が1人あたり2000万円に引き下げられました

これまでは売主側で事前に多額の費用をかけて更地にする必要がありましたが、買主にお願いできるようになったのは大きなメリットですね。

現状のまま業者へ売却し、買主側で解体してもらう流れを検討できるようになった点は、売主側の初期費用を抑えたい方にとって大きな変更点です。

ただし、相続人が3人以上いるご家庭では控除額が減ってしまうため、遺産分割の際に注意が必要です。

空き家特例の対象となる建物の要件

この特例を利用するには、対象となる不動産にいくつかの厳格な条件が設定されています。

主な建物の要件をリストアップしてみましょう。

- 昭和56年5月31日以前に建築されたこと

いわゆる旧耐震基準の家屋が対象です - 区分所有建物ではないこと

マンションなどは対象外となり一戸建てに限定されます - 譲渡価額が1億円以下であること

土地と建物を分けて売った場合でも合算して1億円以下である必要があります - 相続から売却まで空き家であること

事業や貸付けの用途に使われていない完全な空き家状態を維持する必要があります

空き家特例は節税効果が大きい制度ですが、対象となる物件はかなり限定されています。

特例の対象外になりそうな場合や、売却・買取・解体・賃貸などの選択肢を広く比較したい場合は、空き家を売る前に知っておくべき流れと選択肢もあわせて確認しておくと、次の判断がしやすくなります。

一方で、要件を満たしていても買い手が見つからない場合は、買い手が見つからない場合の処分方法を確認し、更地化・買取・国庫帰属制度などの選択肢も早めに比較しておきましょう。

空き家特例における相続人の適用要件

建物だけでなく、亡くなった親(被相続人)や売却する相手にも条件があります。

大前提として、相続開始の直前まで被相続人が一人暮らしをしていたことが求められます。

もし親が老人ホームに入所していた場合でも、要介護認定を受けており、かつ家が貸し出されていなければ適用される例外措置が用意されています。

また、親子や配偶者など特別な関係にある親族への売却では適用されませんので気をつけてくださいね。

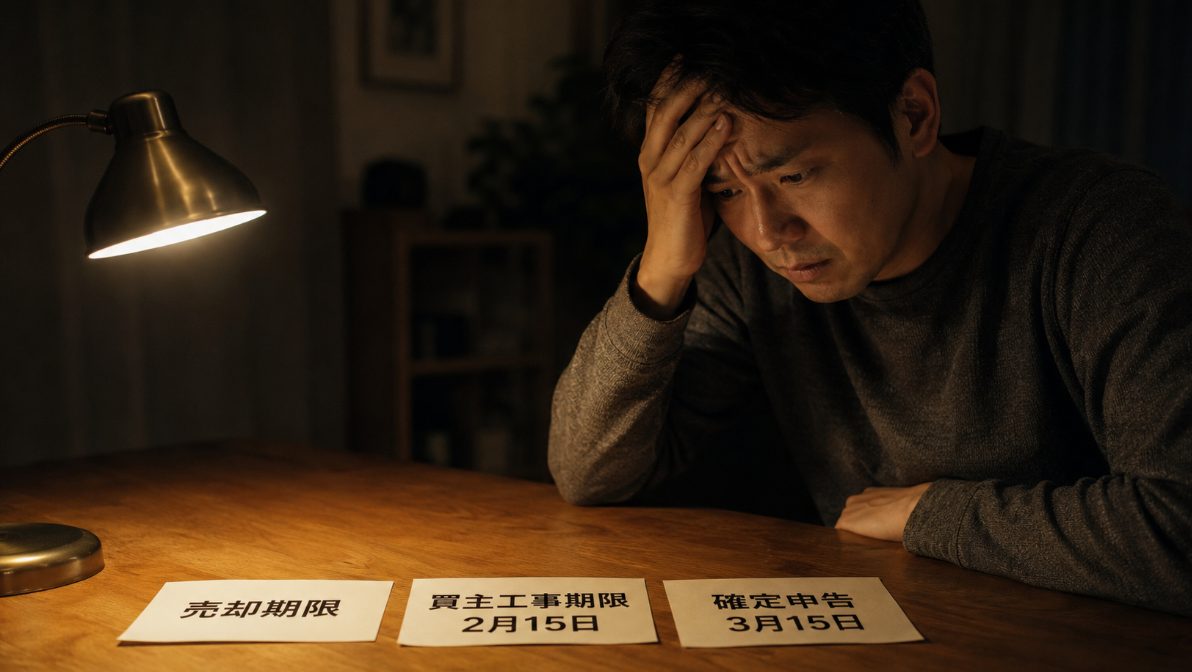

空き家特例の適用が否認される失敗事例

税務申告において一番避けたいのが、せっかく手続きをしたのに後から否認されてしまうケースです。

ここではよくある致命的な失敗事例をいくつか紹介します。

要注意な失敗事例

- 住民票だけ残して居住実態がなかった

電気や水道の使用量でバレてしまうことが多いです - 老人ホーム入所前に親族と同居していた

少しでも同居の形跡があると一人暮らし要件から外れてしまいます - 買主の解体工事が翌年2月15日に間に合わなかった

売却後の工事を条件とした場合この期限遅れは命取りになります

特に買主の工事が遅れるパターンは、自分ではコントロールしづらいため売買契約書に特約を盛り込むなどの対策が必須かと思います。

契約前の段階で、買主が解体や耐震改修の期限を守れる相手なのかを確認しておくことも大切です。

期限遅れを避けたい方へ

空き家特例の手続きと必要書類

要件をしっかりと確認したら、次は実際の手続きがどうなっているのか気になりますよね。

ここでは、市町村での事前手続きから税務署での確定申告までの具体的な流れを整理してみます。

- 空き家特例の市町村確認書の取得方法

- 空き家特例の申請手続きと必要書類

- 空き家特例の確定申告の手順と期限

- 空き家特例の確定申告の必要書類リスト

- 空き家特例と3000万特別控除のまとめ

空き家特例の市町村確認書の取得方法

確定申告で税務署へ行く前に、必ず対象物件がある市区町村の窓口で手続きを行う必要があります。

具体的には被相続人居住用家屋等確認書という証明書の発行をお願いすることになります。

注意点として、この確認書は即日発行されるわけではなく、大抵は申請から1週間から10日程度の時間がかかります。

確定申告の期限ギリギリになって焦らないよう、売却のめどが立った段階ですぐに動き出すことが成功の秘訣ですね。

空き家特例の申請手続きと必要書類

市区町村へ申請する際は、売却の形態に合わせて様式1-1から様式1-3の書類を使い分けます。

さらに、客観的な事実を証明するための様々な添付書類が求められます。

主な必要書類

- 被相続人の住民票の除票の写し

亡くなる直前までそこに住んでいたことを証明します - 家屋および敷地の登記事項証明書

建築年や相続登記が終わっているかを確認します - 売買契約書の写しなど

売却価格が1億円以下であることを証明するため全ページのコピーが必要です - インフラ等の使用中止日が確認できる書類

電気やガスなどの閉栓記録で空き家であった実態を証明します

老人ホームに入所していた場合は、要介護認定の証明書や施設の入所契約書なども追加で必要になります。

相続登記や売却時に必要な書類もあわせて整理しておくと、申請前の準備漏れを防ぎやすくなります。

空き家特例の確定申告の手順と期限

無事に市町村から確認書を受け取ったら、いよいよ税務署での確定申告に進みます。

手続きの期限や手順は以下のようになっています。

- 申告の期間を確認する

家を売却した年の翌年2月16日から3月15日までが確定申告の期間となります - 申告先を確認する

物件がある場所ではなくご自身の住民票がある住所を管轄する税務署が窓口です - 書類を作成して提出する

必要な明細書を作成して期日内に窓口へ提出するかe-Taxで電子申告を行います

この申告期間を一日でも過ぎてしまうと特例が受けられなくなる可能性があるので、十分な余裕を持ったスケジュール管理が求められます。

また、控除を使うことで譲渡所得がゼロになる場合でも、確定申告そのものは必要になる点に注意してください。

空き家特例の確定申告の必要書類リスト

税務署へ提出する確定申告書にも、いくつかの重要な書類を添付する必要があります。

不足があると再提出の手間がかかるため、しっかりと準備しておきましょう。

確定申告の添付書類

- 確定申告書と譲渡所得の内訳書

売却による利益から3000万円を引く計算式を記入します - 被相続人居住用家屋等確認書の原本

市町村で取得した証明書をここで提出します - 登記事項証明書や売買契約書の写し

e-Taxを利用する場合は登記事項証明書の添付を省略できることもあります - 譲渡費用の領収書の写し

仲介手数料や測量費などかかった経費の証拠となります

確定申告の添付書類は、売却の方法や家屋の状態によって変わる場合があります。

必要書類を自己判断で省略してしまうと、後から確認や追加提出を求められることもあるため、早めに税務署や税理士へ相談しておくと安心です。

空き家特例と3000万特別控除のまとめ

ここまで、空き家の3000万円特別控除について詳しく解説してきました。

制度そのものは2027年末まで延長されましたが、相続から3年目の年末という個人の期限には常に気を配る必要があります。

さらに、売却後の工事を選択した際の翌年2月15日というデッドラインも忘れてはいけませんね。

手続きは市町村と税務署の二段階になるため、決して簡単とは言えませんが、節税効果の大きさを考えれば挑戦する価値は十分にあります。

なお、本記事で紹介している数値データや計算は、あくまで一般的な目安となります。

ご自身のケースで確実に適用できるかどうか、正確な情報は国税庁の公式サイト等をご確認ください。

また、税務に関わる最終的な判断は、税理士などの専門家にご相談いただくようお願いいたします。

実家の売却という大きな決断が、少しでもスムーズに進むことを応援しています。