住宅ローンの返済が苦しくなり、このまま滞納が続くと競売になるのではないかと不安を感じていませんか。

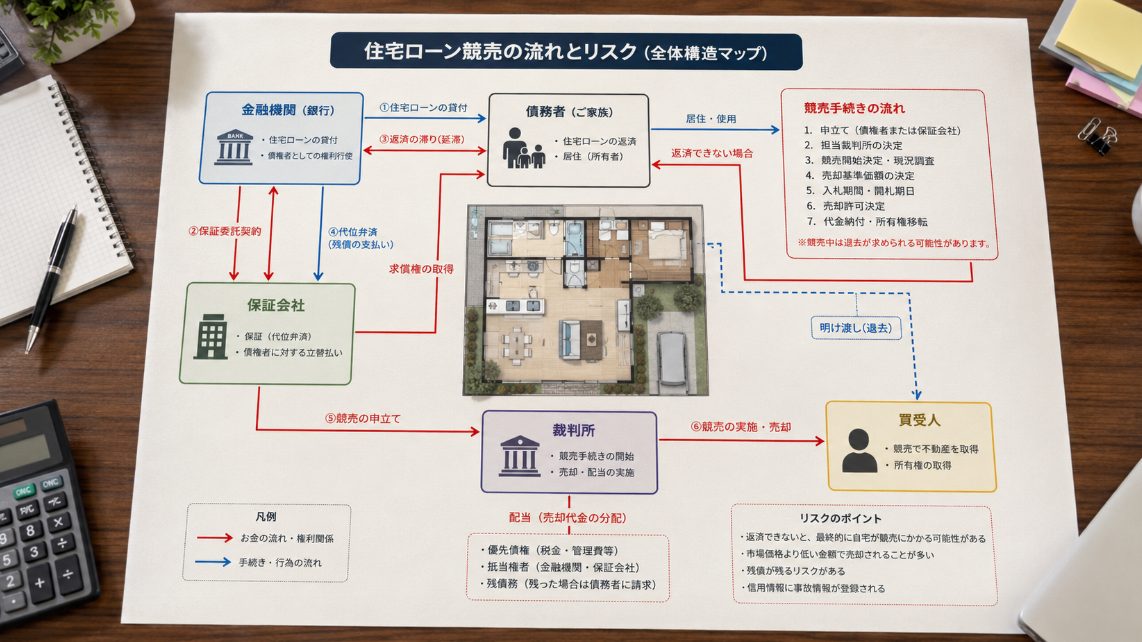

住宅ローン競売は、裁判所の手続きによって自宅が強制的に売却される制度です。

競売まで進むと、売却価格が低くなりやすい、残債が多く残りやすい、退去時期を自分で調整しにくいなど、生活再建に大きな影響が出る可能性があります。

ただし、競売開始決定通知が届いたからといって、すぐに家を追い出されるわけではありません。

早い段階で行動すれば、任意売却などによって競売を回避できる可能性が残されています。

この記事では、住宅ローン競売の流れ、競売で起こるリスク、競売を避けるために今すぐ取るべき行動を分かりやすく整理します。

この記事のポイント

- 住宅ローン競売の流れ

滞納から競売開始、入札、明渡しまでの大枠が分かります - 競売の主なリスク

売却価格、残債、生活面、プライバシー面の不安を整理できます - 任意売却との違い

競売を避ける代表的な方法を概要で理解できます - 今すぐ取るべき行動

通知が届いた後でも相談すべき理由と準備書類が分かります

住宅ローン競売の流れとリスク

住宅ローン競売を避けるためには、まず競売がどのように進んでいくのかを知る必要があります。

仕組みを知らないまま放置してしまうと、気づいた時には選択肢が大きく狭まっていることがあります。

ここでは、滞納から競売までの流れと、競売で起こる主なリスクを確認していきましょう。

- 住宅ローン滞納から競売までの流れ

- 競売開始決定通知が届いた時点の状況

- 競売で起こる売却価格と残債のリスク

- 競売による生活面とプライバシー面の負担

- 競売と任意売却の違いは概要だけ確認

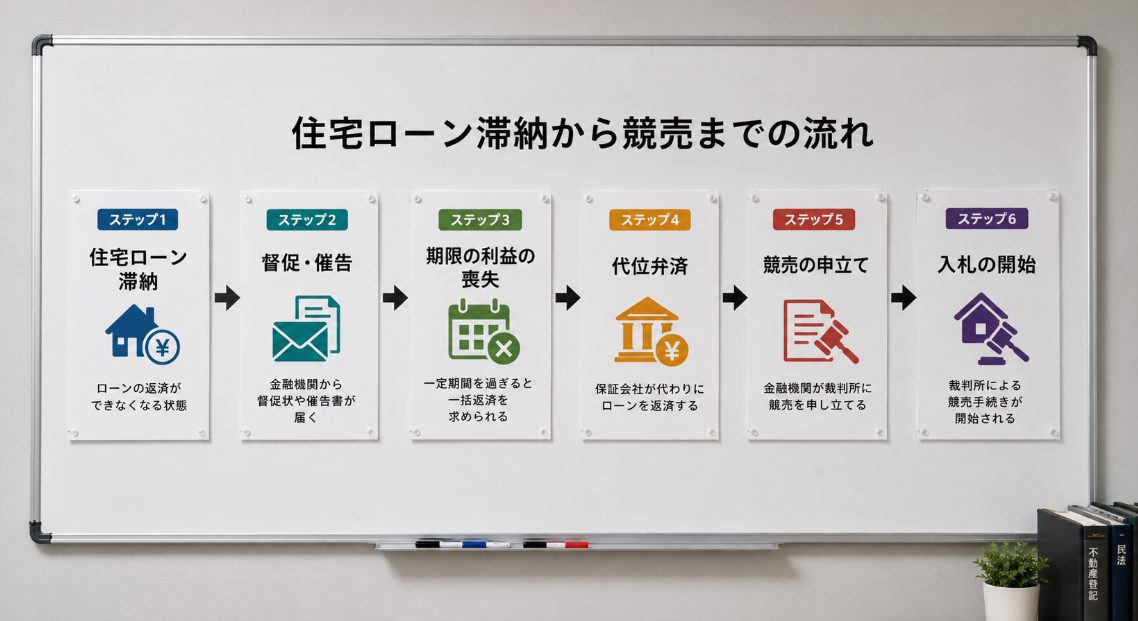

住宅ローン滞納から競売までの流れ

住宅ローンの返済が遅れると、最初は金融機関から督促や催告の連絡が届きます。

この段階で返済条件の見直しや相談ができれば、競売まで進まずに済む可能性があります。

しかし、滞納を放置し続けると、やがて期限の利益を失うことになります。

期限の利益とは、毎月分割で返済できる権利のことです。

これを失うと、金融機関からローン残額の一括返済を求められる可能性があります。

その後、保証会社が金融機関へ残債を立て替える代位弁済が行われ、保証会社や債権回収会社から返済を求められる流れになることがあります。

それでも解決しない場合、債権者が裁判所へ競売を申し立て、裁判所から競売開始決定通知が届きます。

競売までの大まかな流れ

- 住宅ローンを滞納する

金融機関から督促や催告が届きます - 期限の利益を失う

残債の一括返済を求められる可能性があります - 保証会社が代位弁済する

返済先が保証会社や債権回収会社に変わることがあります - 競売が申し立てられる

債権者が裁判所へ競売手続きを求めます - 競売開始決定通知が届く

裁判所による競売手続きが始まります - 現況調査・評価・入札へ進む

物件調査の後、入札・開札へ進んでいきます

住宅ローン競売は、ある日突然始まるものではありません。

複数の通知や段階を経て進んでいきます。

そのため、早い段階で動けば、まだ選択肢を残せる可能性があります。

競売開始決定通知が届いた時点の状況

競売開始決定通知が届くと、多くの方は「もう家を失うことが確定した」と感じてしまうかもしれません。

しかし、この通知は、裁判所による競売手続きが始まったことを知らせるものです。

通知が届いた直後に、すぐ退去しなければならないわけではありません。

ただし、状況がかなり深刻であることは間違いありません。

この段階では、裁判所の執行官や評価人による現況調査が行われ、物件の情報が競売手続きに向けて整理されていきます。

その後、期間入札、開札、売却許可決定、代金納付などの流れへ進みます。

競売開始決定通知が届いた時点は、諦める段階ではなく、急いで専門家へ相談すべき段階です。

ここで放置するか行動するかによって、その後の生活再建のしやすさが大きく変わります。

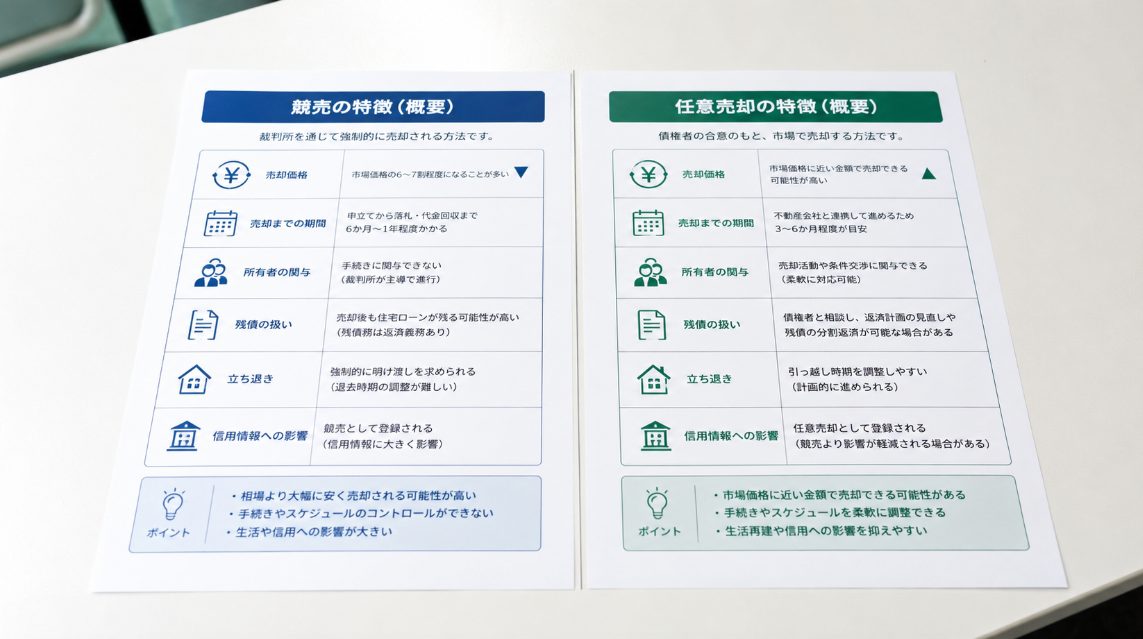

競売で起こる売却価格と残債のリスク

競売の大きなリスクは、一般の不動産市場よりも売却価格が低くなりやすいことです。

競売では、通常の売却のように売主が販売戦略を立てたり、内覧対応を工夫したり、買主と条件交渉をしたりすることが難しくなります。

そのため、一般市場で売ればもっと高く売れた可能性がある物件でも、競売では想定より低い価格になることがあります。

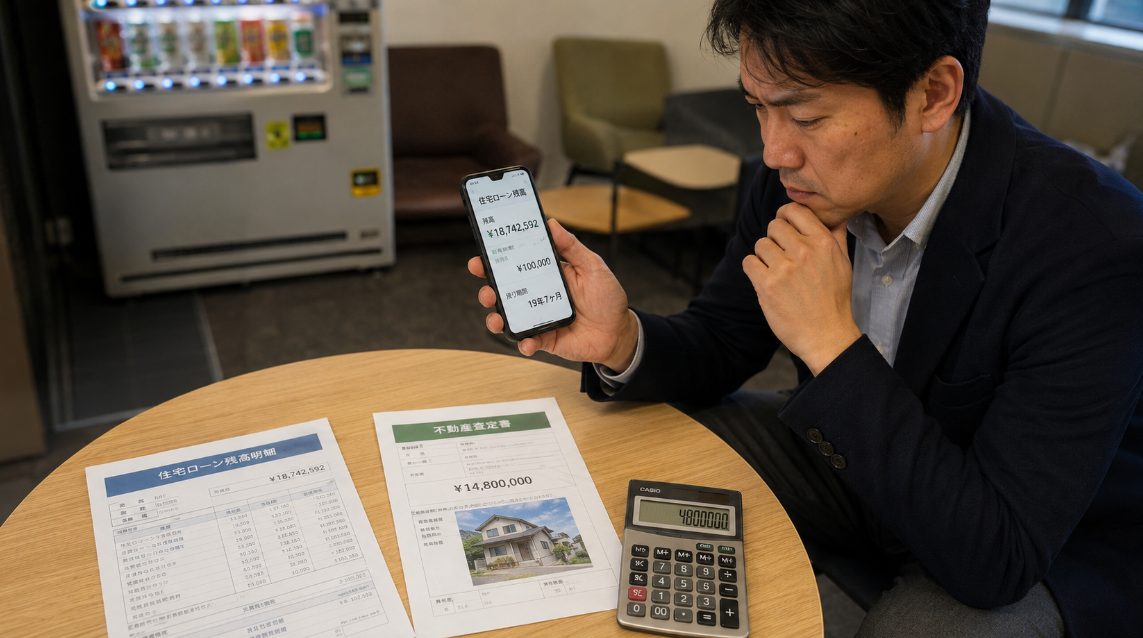

売却価格が低いと、その分住宅ローンの残債が多く残りやすくなります。

家を失った後も借金だけが残る状態になると、生活再建の負担はかなり重くなります。

競売の問題は、家を失うことだけではなく、売却後の残債が大きく残りやすいことにもあります。

競売で起こりやすい金銭面の問題

- 市場価格より低い金額で売却される可能性がある

- 売却後も住宅ローンの残債が残る可能性がある

- 残債の返済条件を自分だけで決められない

- 引っ越し費用を十分に確保できない可能性がある

競売による生活面とプライバシー面の負担

競売には、金銭面以外の負担もあります。

競売手続きでは、物件情報が裁判所の手続きに基づいて公開されます。

そのため、近隣や知人に経済的な事情を知られるのではないかと不安を感じる方もいるでしょう。

また、競売が進み買受人が決まると、最終的には自宅を明け渡す必要があります。

任意売却と違い、退去時期や引っ越し準備を自分の都合だけで調整しにくい点が大きな負担になります。

お子さんの学校、仕事、家族の生活、引っ越し先の確保など、日常生活への影響も避けられません。

だからこそ、競売になる前、または競売手続きが始まった直後に動くことが大切です。

競売と任意売却の違いは概要だけ確認

住宅ローン競売を避ける代表的な方法として、任意売却があります。

任意売却とは、住宅ローンの残債が売却価格を上回る場合でも、債権者の同意を得て一般市場で不動産を売却する方法です。

通常の不動産取引に近い形で売却するため、競売より高い金額での売却が期待できる場合があります。

また、売却時期や引っ越し時期についても、競売より相談しやすいことがあります。

ただし、任意売却は売主だけの判断で自由にできるものではありません。

債権者の同意、買主探し、売買契約、配分調整、抵当権抹消の手続きなどが必要です。

この記事では概要に留めますが、競売を避けたい場合は、任意売却に詳しい専門家へ早めに相談することが重要です。

競売と任意売却の違い

- 競売

裁判所の手続きで強制的に売却され、売主が条件を調整しにくい方法です - 任意売却

債権者の同意を得て、一般市場で売却を目指す方法です

住宅ローン競売を回避するための行動

住宅ローン競売は、時間が経つほど回避が難しくなります。

特に、入札や開札が近づくと、買主探しや債権者交渉の時間が足りなくなります。

ここからは、競売を避けるために今すぐ取るべき行動を整理します。

- 競売を避けるには早期相談が最重要

- 任意売却で競売を取り下げられる可能性

- 開札日前ではなく入札開始前に動くべき理由

- 相談前に準備したい書類

- 相談先の選び方と注意点

- 住宅ローン競売を避けるためのまとめ

競売を避けるには早期相談が最重要

住宅ローンの滞納が続いている場合、最も大切なのは一人で抱え込まないことです。

金融機関からの通知を見るのが怖くなり、封筒を開けずに放置してしまう方もいます。

しかし、競売手続きは、こちらが何もしなくても進んでいきます。

早い段階で相談すれば、返済条件の見直し、売却、任意売却、債務整理など、複数の選択肢を検討できる可能性があります。

逆に、入札や開札が近づくほど、現実的に取れる方法は少なくなります。

競売を避けたいなら、「まだ大丈夫」と先送りせず、通知が届いた時点で相談することが重要です。

任意売却で競売を取り下げられる可能性

競売開始決定通知が届いた後でも、任意売却によって競売の取下げにつながる可能性があります。

ただし、これは自分だけで決められるものではありません。

債権者の同意を得て任意売却が成立すれば、競売の取下げにつながる可能性があります。

しかし、売主だけの判断で差押えを解除したり、競売を止めたりできるわけではありません。

債権者としても、競売より任意売却の方が多く回収できる見込みがあれば、交渉に応じる可能性があります。

そのためには、物件の査定額、販売計画、売却代金の配分、残債の扱いなどを整理して説明する必要があります。

この交渉を個人で進めるのは難しいため、住宅ローン問題や任意売却に詳しい専門家へ早めに相談しましょう。

開札日前ではなく入札開始前に動くべき理由

任意売却は、競売の開札直前まで常に間に合うわけではありません。

たしかに、競売手続きの中では開札日という重要な節目があります。

開札日には、入札結果が開かれ、最高価買受申出人が決まります。

その後、売却許可決定や代金納付などの手続きへ進みます。

この段階まで進むと、任意売却で競売を回避することは極めて難しくなります。

さらに実務上は、開札日よりもかなり前に動く必要があります。

任意売却には、債権者の同意、買主探し、売買契約、決済準備、抵当権抹消の調整などが必要だからです。

「開札日前なら何とかなる」と考えるのではなく、入札開始前、できれば競売開始決定通知が届いた直後までに動くことが重要です。

実務上の注意点

競売手続きが進むほど、債権者交渉や買主探しに使える時間は少なくなります。

任意売却を検討する場合は、開札日ぎりぎりではなく、できるだけ早い段階で相談しましょう。

相談前に準備したい書類

専門家へ相談する際は、手元にある書類をできる範囲で集めておくと話がスムーズです。

完璧に揃っていなくても相談はできますが、住宅ローンの残債や滞納状況、物件の権利関係が分かるほど、現実的な対策を立てやすくなります。

特に、金融機関や保証会社、裁判所から届いた書類は捨てずに保管してください。

内容を読むのが怖くても、専門家が状況を判断するために重要な資料になります。

相談時に持参したい主な書類

- 金融機関からの督促状や催告書

- 保証会社や債権回収会社からの通知

- 裁判所から届いた競売開始決定通知などの書類

- 住宅ローンの返済予定表や残高が分かる書類

- 登記済権利証または登記識別情報通知

- 固定資産税納税通知書

- 本人確認書類

- マンションの場合は管理費・修繕積立金の滞納状況が分かる書類

書類が足りないことを理由に相談を先延ばしにする必要はありません。

まずは現状を伝え、必要な書類を確認しながら進めることが大切です。

相談先の選び方と注意点

住宅ローン競売の相談先としては、金融機関、任意売却に詳しい不動産会社、弁護士、司法書士、自治体や公的な相談窓口などがあります。

どこに相談すべきかは、現在の状況によって変わります。

滞納初期であれば、まず金融機関へ返済条件の見直しを相談する余地があります。

すでに競売開始決定通知が届いている場合は、任意売却や債務整理の実務に詳しい専門家へ早めに相談する必要があります。

ただし、焦っている時ほど、相談先選びには注意が必要です。

「必ず家に住み続けられる」「絶対に競売を止められる」など、断定的な言葉で契約を急がせる相手には慎重になりましょう。

任意売却やリースバックは有効な手段になることがありますが、すべての人に合う万能の解決策ではありません。

相談先を選ぶ時の注意点

- 競売や任意売却の実績があるか確認する

- メリットだけでなくデメリットも説明してくれるか確認する

- 債権者との調整方法を具体的に説明できるか確認する

- 費用や報酬の説明が明確か確認する

- 家に住み続けられると断定する相手には注意する

- 必要に応じて弁護士や司法書士と連携できるか確認する

相談すること自体を恥ずかしいと感じる必要はありません。

住宅ローンの返済問題は、収入減、病気、離婚、勤務先の事情など、誰にでも起こり得る問題です。

大切なのは、競売が進む前に現実的な選択肢を確認することです。

住宅ローン競売を避けるためのまとめ

住宅ローン競売は、放置していると自動的に手続きが進んでいきます。

競売になると、売却価格が低くなりやすく、残債が多く残る可能性があり、退去時期も調整しにくくなります。

しかし、競売開始決定通知が届いた時点でも、まだできる行動が残されている場合があります。

最後に、この記事の重要ポイントを整理します。

住宅ローン競売を避けるための重要ポイント

- 通知を放置しない

金融機関や裁判所からの書類は必ず確認しましょう - 競売の流れを理解する

滞納から入札・開札まで段階的に進みます - 競売のリスクを把握する

売却価格、残債、退去、プライバシー面に注意が必要です - 任意売却の可能性を早めに確認する

債権者の同意が得られれば競売回避につながる場合があります - 開札日前ではなく早期に相談する

実務上は入札開始前までの行動が重要です - 専門家に相談する

一人で判断せず、状況に合った選択肢を確認しましょう

住宅ローン競売の問題は、時間との勝負です。

不安で動けなくなる気持ちは自然ですが、行動を先延ばしにすると選択肢が減ってしまいます。

まずは届いている書類を確認し、現在の段階を把握したうえで、金融機関や専門家へ相談してみてください。

早めに動くことで、競売を避け、生活再建の道を残せる可能性があります。

注意・免責事項

本記事で紹介している競売手続き、任意売却、相談先、費用、期限などは、あくまで一般的な目安です。

実際の対応は、借入先、滞納状況、物件の状態、債権者の判断、裁判所の手続き状況によって異なります。

正確な情報は、裁判所、金融機関、公的機関などの公式情報をご確認ください。

最終的な判断や法的な手続きについては、弁護士、司法書士、任意売却に詳しい専門家などへ相談することをおすすめします。