マイホームを売りたいと思っても、査定額より住宅ローン残高の方が多い状態だと、本当に売却できるのか不安になりますよね。

このように、家を売っても住宅ローンを完済できない状態をオーバーローンといいます。

オーバーローン売却では、通常の売却以上に「不足額をどう用意するか」「抵当権をどう外すか」「金融機関へいつ相談するか」が重要になります。

住み替えをしたい場合、離婚や転勤で家を手放したい場合、返済が苦しくなってきた場合など、状況によって選ぶべき方法は変わります。

この記事では、オーバーローンかどうかを確認する手順、不足資金を用意する方法、通常売却が難しい場合の選択肢を分かりやすく整理します。

まずは現状を正しく把握し、無理のない売却方法を考えていきましょう。

この記事のポイント

- オーバーローンの確認方法

住宅ローン残高・査定額・売却諸費用から不足額を把握できます - 通常売却の条件

抵当権抹消に必要な考え方と注意点が分かります - 不足資金の用意方法

自己資金、親族からの借入、住み替えローンの選択肢を整理できます - 完済できない場合の対応

金融機関への相談や任意売却を検討すべき場面が分かります

オーバーローン売却の基本と確認手順

オーバーローン売却で最初にすべきことは、感覚で判断せず、数字で現状を確認することです。

住宅ローン残高、家の査定額、売却にかかる諸費用を整理すると、本当に不足が出るのか、いくら準備すべきかが見えてきます。

- オーバーローンとは売却額よりローン残高が多い状態

- まず住宅ローン残高と査定額を確認する

- 売却諸費用を含めた不足額を計算する

- 通常売却には抵当権抹消が必要になる

オーバーローンとは売却額よりローン残高が多い状態

オーバーローンとは、家を売却しても住宅ローンを完済できない状態のことです。

たとえば、住宅ローン残高が3,000万円あるのに、家の売却見込み額が2,700万円の場合、単純計算で300万円不足します。

この不足分を何らかの方法で用意できなければ、通常の売却は難しくなります。

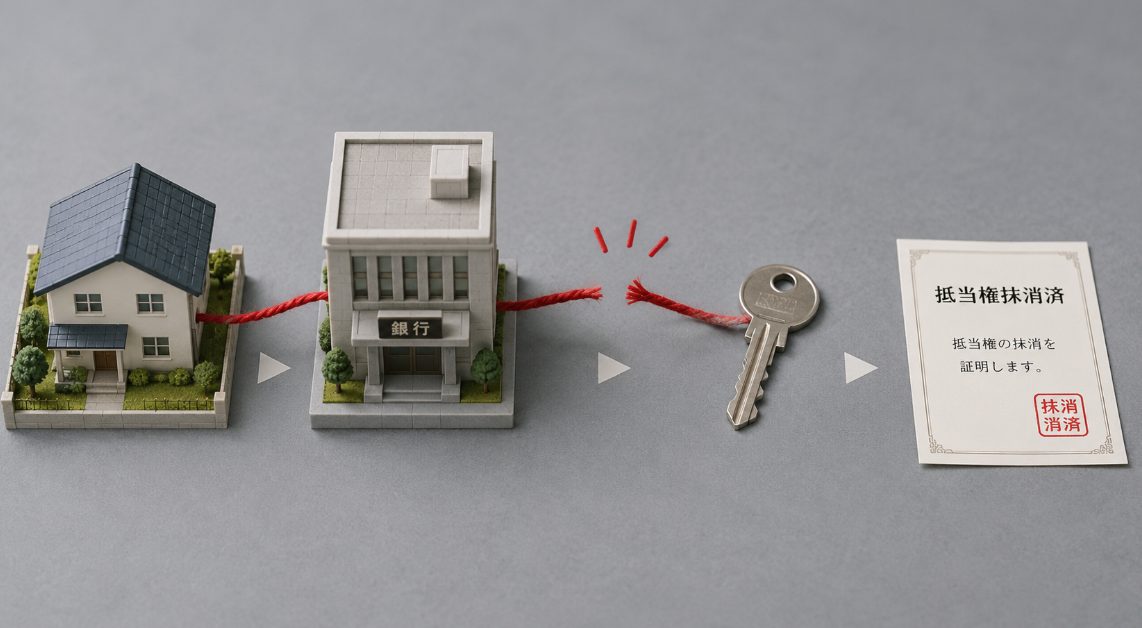

なぜなら、住宅ローンが残っている家には、金融機関の抵当権が設定されているからです。

抵当権とは、住宅ローンの返済が滞った時に、金融機関が不動産を担保として回収できる権利です。

通常の売却では、買主へ安全に引き渡すために、この抵当権を抹消する必要があります。

オーバーローン売却の本質は、売却そのものではなく、ローン完済に足りない資金をどう準備するかにあります。

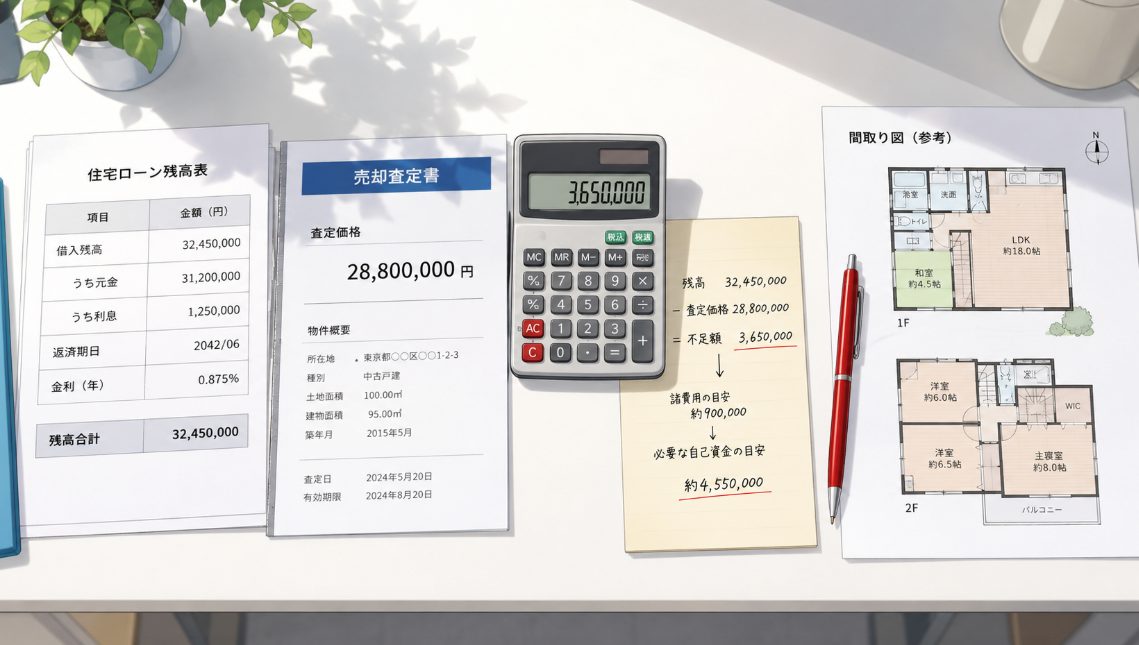

まず住宅ローン残高と査定額を確認する

オーバーローンかどうかを判断するには、まず住宅ローン残高を正確に確認しましょう。

金融機関から届く返済予定表、残高証明書、インターネットバンキングのローン残高画面などで確認できます。

次に、不動産会社へ査定を依頼し、現在の家がどれくらいで売れそうかを把握します。

この時、1社だけの査定額を信じ込むのは避けた方がよいです。

不動産会社によって査定の根拠や販売戦略が異なるため、複数社の査定を比較した方が現実的な売却価格をつかみやすくなります。

ただし、一番高い査定額だけを基準にするのも危険です。

売れない高値査定を前提にすると、不足額を見誤ってしまう可能性があります。

大切なのは、「売れたらいい価格」ではなく、実際に成約できそうな価格を把握することです。

確認すべき数字

- 住宅ローン残高

金融機関の残高証明書や返済予定表で確認します - 家の査定額

複数の不動産会社に査定を依頼して相場を把握します - 売却諸費用

仲介手数料、印紙代、登記費用、引っ越し費用などを見積もります - 不足額

売却代金で足りない金額を計算します

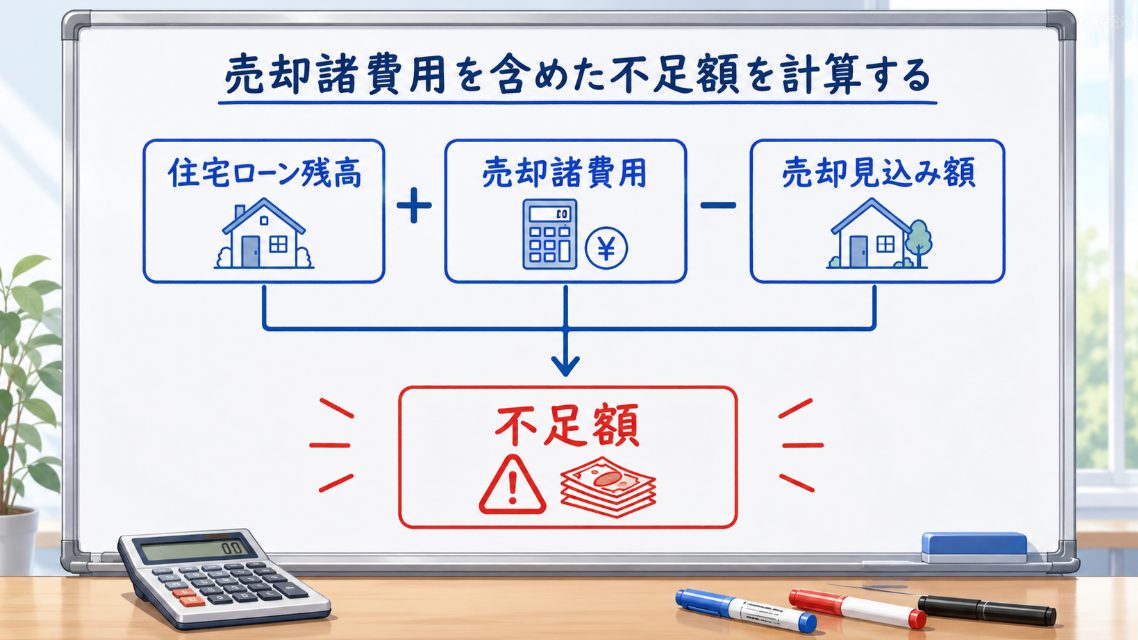

売却諸費用を含めた不足額を計算する

オーバーローン売却で注意したいのは、「ローン残高-売却価格」だけが不足額ではないという点です。

家を売る時には、仲介手数料、売買契約書の印紙代、抵当権抹消費用、司法書士費用、引っ越し費用などが発生する場合があります。

そのため、実際に必要な手出し資金は、売却にかかる諸費用も含めて計算する必要があります。

不足額の基本計算式

必要な手出し資金 = 住宅ローン残高 + 売却諸費用 - 売却見込み額

たとえば、住宅ローン残高が3,000万円、売却見込み額が2,700万円、売却諸費用が120万円なら、不足額は420万円です。

この場合、300万円ではなく、諸費用を含めた420万円を用意できるかどうかが通常売却の判断基準になります。

売却諸費用は物件の価格や契約条件によって変わります。

簡易的には売却価格の数%程度を見込むこともありますが、正確な金額は不動産会社へ確認しましょう。

通常売却には抵当権抹消が必要になる

住宅ローンが残っている家を通常売却する場合、売却代金や自己資金などでローンを完済し、金融機関に抵当権抹消へ応じてもらう必要があります。

抵当権が残ったままだと、買主は安心して購入できません。

そのため、決済日には買主から受け取る売却代金と売主の自己資金などを合わせてローンを完済し、同時に抵当権抹消の手続きを進めるのが一般的です。

ただし、完済が難しい場合でも、債権者の同意を得て任意売却を行う例外的な方法もあります。

通常売却で進められるのか、それとも任意売却を検討すべきなのかは、不足額の大きさや返済状況によって変わります。

抵当権抹消登記の具体的な手続きや費用は司法書士が関与することも多いため、売却前に金融機関と不動産会社へ確認しておきましょう。

通常売却で重要な考え方

オーバーローンでも、不足分を用意して住宅ローンを完済できれば通常売却は可能です。

一方で、不足分を用意できない場合は、金融機関へ相談せずに勝手に売却を進めることはできません。

オーバーローン売却で不足資金を用意する方法

オーバーローンだと分かった場合、次に考えるべきことは不足資金をどう準備するかです。

自己資金で補えるのか、親族から借りるのか、住み替えローンを使えるのか、返済困難なら任意売却を検討すべきかを順番に整理しましょう。

- 自己資金で不足分を補う

- 親族から借りる場合は借用書を作成する

- 住み替えローンを利用できるケース

- 返済困難なら金融機関へ早めに相談する

- 完済できない場合は任意売却を検討する

- オーバーローン売却の進め方まとめ

自己資金で不足分を補う

オーバーローン売却で最もシンプルなのは、不足分を自己資金で補う方法です。

預貯金やボーナス、退職金の一部などを使って住宅ローンを完済できれば、通常の売却として進めやすくなります。

ただし、手元資金をすべて使い切るのは危険です。

売却後には引っ越し費用、新居の初期費用、生活費、予備費なども必要になります。

目先の売却だけを優先して貯蓄をゼロにしてしまうと、売却後の生活が不安定になる可能性があります。

自己資金で補う場合は、不足額を払えるかだけでなく、売却後の生活資金を残せるかも確認しましょう。

自己資金で補う前に確認したいこと

- 不足額を支払っても生活防衛資金が残るか

- 引っ越し費用や新居の初期費用を確保できるか

- 教育費や医療費など近い将来の支出に支障がないか

- 売却後に車や家具家電など追加費用が発生しないか

親族から借りる場合は借用書を作成する

自己資金だけでは不足する場合、親や親族から資金を借りて住宅ローンを完済する方法もあります。

親族からの借入は、金融機関の追加融資より柔軟に相談できる場合があります。

しかし、親子間や親族間であっても、まとまったお金を受け取る時は注意が必要です。

返済の実態がないと、税務上は借入ではなく贈与と判断される可能性があります。

贈与とみなされると、贈与税の問題が発生することがあります。

そのため、親族から借りる場合は、金銭消費貸借契約書、いわゆる借用書を作成し、返済条件を明確にしておくことが大切です。

親族から借りる時の注意点

- 借用書を作成する

借入額、返済期間、返済方法、利息の有無などを明記します - 返済実績を残す

現金手渡しではなく銀行振込で返済記録を残します - 無理な返済条件にしない

実際に返せない条件だと借入と認められにくくなる可能性があります - 税理士へ確認する

贈与税が心配な場合は事前に専門家へ相談します

親族間では「口約束で大丈夫」と考えがちですが、後々の税務トラブルや親族間トラブルを避けるためにも、書面化しておきましょう。

住み替えローンを利用できるケース

家を売却して新居へ住み替える場合は、住み替えローンを利用できる可能性があります。

住み替えローンとは、現在の家を売っても完済できない住宅ローンの不足分を、新居の住宅ローンに上乗せして借りる仕組みです。

自己資金が少なくても住み替えできる可能性があるため、転勤、子どもの進学、家族構成の変化などで住み替えが必要な方にとっては有力な選択肢になります。

ただし、住み替えローンは通常の住宅ローンより審査が厳しくなりやすいです。

新居の価値以上の借入をすることになるため、年収、勤続年数、勤務先、信用情報、他の借入状況などを厳しく見られます。

また、借入額が大きくなる分、毎月の返済負担も重くなります。

今の住宅ローン返済が苦しい方にとって、住み替えローンはさらに返済負担を増やすリスクがあるため、慎重に判断しましょう。

住み替えローンが向いている可能性がある人

- 住み替え後も安定した収入が見込める

- 不足額が大きすぎない

- 新居購入の必要性が明確にある

- 現在の返済がすでに滞納していない

- 金融機関の審査に通る見込みがある

住み替えローンを検討する場合は、売却と購入の決済タイミングも重要です。

不動産会社と金融機関に相談し、資金の流れを事前に確認しておきましょう。

返済困難なら金融機関へ早めに相談する

オーバーローンの問題に加えて、すでに毎月の返済が苦しくなっている場合は、できるだけ早く金融機関へ相談しましょう。

売却するかどうかを決める前に、返済条件の見直しを相談できる場合があります。

たとえば、一時的に返済額を減らす、返済期間を延ばす、ボーナス返済を見直すといった方法です。

ただし、返済額軽減は借金そのものを減らす制度ではありません。

一時的に毎月の返済が楽になっても、総返済額が増えたり、返済期間が長くなったりすることがあります。

そのため、売却すべきか、住み続けるべきかを冷静に比較する必要があります。

滞納が始まってからでは選択肢が減る可能性があるため、苦しくなり始めた段階で相談することが大切です。

完済できない場合は任意売却を検討する

自己資金でも親族からの借入でも不足額を用意できず、住み替えローンも利用できない場合は、任意売却を検討する段階です。

任意売却とは、住宅ローンを完済できない状態でも、債権者の同意を得て不動産を売却する方法です。

通常売却のようにローンを全額完済して抵当権を抹消するのではなく、金融機関などの債権者と調整しながら売却を進めます。

任意売却が成立しても、売却代金でまかないきれなかった残債が自動的に消えるわけではありません。

売却後の残債については、収入や生活状況を踏まえて返済方法を相談することになります。

任意売却には、債権者交渉、売却代金の配分調整、買主探し、契約条件の整理など専門的な対応が必要です。

そのため、返済が厳しいと感じた時点で、任意売却に詳しい不動産会社や法律の専門家へ早めに相談することをおすすめします。

任意売却を検討すべき可能性があるケース

- 売却してもローン完済に必要な不足額を用意できない

- 住宅ローン返済の滞納が始まっている

- 金融機関から督促や一括返済の通知が届いている

- 通常売却では抵当権抹消が難しい

- 競売に進む前に少しでも有利な売却方法を探したい

任意売却の詳しい手順や債権者交渉の進め方は、個別事情によって大きく変わります。

この記事では概要に留めますが、完済できないと分かった段階で早めに相談することが重要です。

オーバーローン売却の進め方まとめ

オーバーローン売却では、感情的に焦るよりも、数字を整理して順番に判断することが大切です。

まず住宅ローン残高と査定額を確認し、売却諸費用を含めた不足額を計算しましょう。

そのうえで、自己資金で補えるのか、親族から借りられるのか、住み替えローンを利用できるのかを検討します。

それでも完済できない場合は、任意売却を含めて早めに専門家へ相談しましょう。

オーバーローン売却の判断ステップ

- 住宅ローン残高を確認する

金融機関の書類や残高証明書で正確な金額を把握します - 家の査定額を確認する

複数の不動産会社に査定を依頼します - 売却諸費用を見積もる

仲介手数料、登記費用、引っ越し費用などを含めます - 不足額を計算する

通常売却に必要な手出し資金を把握します - 資金調達方法を検討する

自己資金、親族借入、住み替えローンを比較します - 完済できない場合は任意売却を相談する

滞納や競売に進む前に早めに動きましょう

なお、オーバーローンは「住宅ローン残高が売却価格を上回る状態」を指しますが、税務上の譲渡損益は取得費や譲渡費用をもとに別途計算します。

売却損が出る場合でも、一定の要件を満たせばマイホームの譲渡損失に関する損益通算や繰越控除を使える可能性があります。

一方で、親から資金援助を受ける場合は、住宅取得等資金の贈与の非課税制度を誤って使えると思い込まないよう注意が必要です。

この制度は住宅用家屋の新築・取得・増改築等に関する資金を対象とする制度であり、既存の住宅ローン返済やオーバーローンの不足分補填に使えるかどうかは誤解が生じやすい部分です。

大きな資金援助や税金が絡む場合は、事前に税理士へ確認しておきましょう。

注意・免責事項

本記事で紹介している住宅ローン、売却諸費用、住み替えローン、任意売却、税金に関する内容は、あくまで一般的な目安です。

実際の対応は、借入先、ローン残高、物件価格、滞納状況、収入、家族構成、金融機関の審査方針によって異なります。

正確な情報は、金融機関、国税庁、法務局などの公式情報をご確認ください。

最終的な売却判断、借入判断、税務判断については、不動産会社、金融機関、税理士、司法書士、弁護士などの専門家へ相談することをおすすめします。