「住宅ローンが重くて、貯金が全くできない」とお悩みの40代会社員は少なくありません。

しかし、家計が苦しい原因はローン返済額だけでなく、教育費や維持費などの見えない住宅費が重なる構造にあります。

焦って手元の現金を減らす繰り上げ返済を急いだり、リスクの高い投資に手を出したりする前に、まずは家計の全体像を正確に把握することが重要です。

本記事では、住宅費を含む家計全体と手元資金を確認し、家計改善、借り換え、返済条件変更、売却の中から自分に合う対策を判断する手順を解説します。

返済が難しそうな場合は、延滞前に金融機関へ相談しましょう。

この記事のポイント

- 住宅ローンが重くて貯金できない原因

ローン返済額だけでなく、維持費や教育費、その他の固定費が重なる構造的な問題を特定します。 - 固定資産税・修繕費を含む住宅費の計算方法

隠れがちな税金や維持管理費、将来の修繕費用を網羅した「実質住宅費」の算出方法を解説します。 - 家計を見直す順番

住宅ローンに手をつける前に、見直しやすく効果が高い他の固定費や年間特別支出を整理します。 - 繰り上げ返済のメリットと注意点

利息軽減効果の反面、手元の現金が減少して家計の流動性が失われるリスクを両面から説明します。 - 借り換え・返済条件変更を比較する方法

金利差だけでなく、諸費用や審査の有無、総返済額への影響を考慮して適切な選択肢を選ぶ基準を解説します。 - 返済が難しいときの相談先

延滞が発生する前に借入先金融機関へ相談することの重要性と、具体的な準備資料をまとめます。 - 売却・住み替えを検討する判断基準

家計改善を行っても状況が好転しない場合に、住宅ローン残高と売却価格を比較する手法を解説します。 - 90日間の家計改善ロードマップ

現状把握から改善策の比較、実際の行動や相談に至るまでの3ステップをスケジュールに沿って案内します。

結論|住宅ローンが重いときは3段階で確認する

住宅ローンの返済が家計を圧迫していると感じたとき、すぐに繰り上げ返済を行ったり、無理な投資を始めたり、売却を決めたりするのは適切ではありません。

まずは落ち着いて、現在の家計状況とローンの契約内容を正しく把握し、段階を追って対策を講じることが大切です。

最初に確認する3つの項目

家計の立て直しを図るための第一歩として、以下の3つの項目を正確な数字でチェックすることから始めましょう。

- 毎月および年間の正確な家計収支

何にいくら使っているかを確認します。 - 生活防衛資金を含めた手元の現金

自由に使える現金がいくらあるかを把握します。 - 現在借入中の住宅ローンの残高と適用金利

残りの中央返済期間などもあわせて確認します。

これらの数字が曖昧なままでは、どのような対策が最適なのかを判断することができません。

まずは手元に通帳や家計簿、ローンの返済予定表を用意してください。

対策は3段階に分けて考える

現状の確認ができたら、家計の健全性と住宅ローンの重さに応じて、対策を以下の3つの段階に分類して検討します。

| 段階 | 家計の状態 | 主な対策 |

|---|---|---|

| 1. 家計黒字だが貯蓄が少ない | 年間トータルでは黒字だが、手元の現金や積立額が伸び悩んでいる | 固定費の再見直し・年間特別支出の平準化・積立バランスの調整 |

| 2. 住宅費が重く黒字が残らない | 毎月の返済額が高く、生活を切り詰めても手元に資金が残らない | 住宅ローンの借り換え、または金利タイプ・返済条件変更の比較 |

| 3. 返済継続が困難である | すでに赤字が続いている、または近い将来に収入減や延滞の懸念がある | 借入先金融機関への速やかな返済相談・住宅の売却や住み替えの検討 |

このように、自身の家計がどの位置にあるかによって、取るべきアプローチは大きく異なります。

まずは自身の現在地を特定することが不可欠です。

返済が難しい場合は延滞前に相談する

現在の家計状況を確認した結果、次回の支払いが危ういという場合は、90日間の家計見直しを待つことなく、直ちに借入先の金融機関へ相談に行ってください。

公的機関や各金融機関でも、住宅ローンの返済に関する相談については、まず最初に現在利用している金融機関へ申し出るよう案内しています。

すでに延滞が始まってからでは、選べる救済措置や返済条件変更の選択肢が著しく狭まってしまいます。

恥ずかしがったり気後れしたりすることなく、事態が深刻化する前にプロの窓口を頼ることが家計を守る最善策です。

住宅ローンが重くて貯金できない原因

40代の会社員が住宅ローンが重くて貯金ができないと悩むとき、そこにはいくつかの複合的な原因が絡み合っています。

単にローンの毎月返済額が高いことだけが問題ではないケースが多いため、まずは自身の家計に当てはまるものがないか確認していきましょう。

住宅ローン以外の住宅費を把握していない

マイホームを維持するためにかかる費用は、毎月引き落とされるローン返済額だけではありません。

住宅を所有している限り、以下のような目に見えにくい住宅費が定期的に発生しています。

- 固定資産税や都市計画税

毎年春に課税される税金です。 - 火災保険料や地震保険料

数年ごとに支払う必要があります。 - 管理費や修繕積立金

マンションの場合に毎月かかります。 - 将来の修繕費用

戸建ての場合でも自分で積み立てる必要があります。 - 駐車場代や住宅設備交換費用

敷地外の駐車場や給湯器の交換などに発生します。

これらを考慮せず、単にローンの返済額だけを住居費として計算していると、実際の支出と大きく乖離し、家計を圧迫する隠れた原因となります。

ボーナス返済に依存している

毎月の返済額を抑えるために、ボーナス払いを併用しているケースは非常に多いです。

しかし、40代は会社の業績や自身の評価によって、ボーナスが減少するリスクが高まる時期でもあります。

ボーナス返済に過度に依存していると、支給額が減った瞬間に返済負担が一気に表面化します。

ボーナスを教育費や税金にも使っていると、手元の現金が完全に不足する原因になります。

ボーナスを除いた毎月の基本収支だけでローンが回っているかどうかの検証が必要です。

教育費の増加を反映していない

40代は子どもが中学生や高校生へと進学する時期に重なりやすく、教育費が跳ね上がるタイミングです。

ローンを組んだ当初の計画では教育費が小さく見積もられていることが多く、当時の感覚のまま生活を続けていると貯蓄ペースが急激にダウンします。

塾代や受験費用、入学金、授業料、通学費など、教育にかかる費用は多岐にわたります。

これらを現在の収入とローン返済と並行して支払うため、家計のやりくりが厳しくなるのは構造的な罠と言えます。

保険・通信費・車などの固定費が大きい

住宅ローンという大きな固定費に目を奪われがちですが、それ以外の固定費が家計の体力を削っているケースも少なくありません。

住宅ローンが重いから貯金できないと言いつつ、以下の項目に見直しの余地がないかチェックしてみましょう。

- 生命保険や医療保険

保障内容が過剰になったまま見直していないケースです。 - 通信回線やスマートフォン料金

家族全員分や不要なオプションがついているケースです。 - サブスクリプションサービス

契約したままほとんど利用していないケースです。 - 自動車ローンや車両維持費

毎月高い利息を支払っているケースです。

これらの固定費が積み重なることで、本来なら残るはずの余力が知らず知らずのうちに消滅しているのです。

年間特別支出をボーナスで補っている

毎月の生活費は給与内に収まっていても、年間を通じて発生する不定期な支出をすべてボーナスで補填している家計は注意が必要です。

固定資産税や自動車税、車検費用、年払いの保険料、家電の買い替え、旅行費用などは毎月の生活費からはみ出しがちです。

これらをその場しのぎで支払っていると、ボーナスが減った際に対応できなくなります。

年間の特別支出をしっかりと把握し、月割りで計算して毎月の支出として管理できていないことが、貯金ができない原因の一つです。

変動金利や返済条件を把握していない

借りている住宅ローンの詳細な条件を正しく把握していないことも、対策を遅らせる要因になります。

特に変動金利の場合、現在の適用金利だけでなく、金利見直しの時期やルールを理解している人は多くありません。

現在の元金残高や残りの返済期間、団体信用生命保険の具体的な保障内容を知らないと、適切な借り換えのシミュレーションを行うことができません。

結果として、ただ漠然とした不安を抱え続けることになります。

住宅ローンを含む家計を見える化する方法

住宅ローンを抱えながら貯金を増やしていくためには、まず家計の現状を徹底的に見える化し、数字を把握することが最優先事項です。

どこに問題があるのかを明確にするための具体的な計算手順を解説します。

直近3〜6か月の収支を確認する

家計の正確な実態を掴むために、直近3〜6か月分の通帳の履歴や家計簿アプリのデータを集計します。

1か月だけのデータでは出費の偏りがあるため、数ヶ月の平均値を見ることで真の生活コストが浮かび上がってきます。

毎月の確実な手取り収入をベースに、基本生活費、住宅費、教育費、保険、車関連費などが毎月いくら使われているかを洗い出してください。

詳細な整理方法については、当サイトの家計見える化記事も併せて参考にしてください。

実質的な毎月黒字額を計算する

毎月の口座残高が残っているからといって、必ずしも家計が黒字とは限りません。

年間に発生する不定期な支出を考慮した実質黒字額を以下の計算式で算出してみましょう。

実質黒字額の計算式

実質黒字額 = 毎月の手取り収入 - 毎月の基本生活費 - 実質住宅費 - 年間特別支出の月割り額 - その他の借入返済

重要なのは年間特別支出の月割り額を差し引く点です。

この計算を行って結果がマイナスに近い場合は、ボーナス月に口座が潤っていても実質赤字の状態にあると判断できます。

実質住宅費を計算する

次に、住宅ローン返済額の裏に隠れている維持コストを足し合わせ、本当の実質住宅費を算出します。

実質住宅費の計算式

実質住宅費 = 住宅ローン返済額(月割換算) + 固定資産税等の月割り額 + 住宅保険料の月割り額 + マンション管理費・修繕積立金 + 将来の修繕費積立額 + 住宅関連のその他費用

ボーナス返済がある場合は、年間のボーナス返済総額を12で割った金額を加算してください。

この計算によって、毎月の給与から実質的にいくらが家を維持するために消えているのかが明らかになります。

手元資金を3種類に分ける

現在保有している預貯金について、役割を明確にせずに一塊の貯金として捉えていると、使って良いお金かどうかの判断がつきません。

手元資金は以下の3つの口座に明確に分類してください。

| 資金の種類 | 主な役割 | 必要な目安額 |

|---|---|---|

| 1. 日常生活資金 | 毎月の支払いや生活費の引き落としに対応する資金 | 月々の生活費の1〜2ヶ月分程度 |

| 2. 予定支出資金 | 数年以内に使い道が決まっている教育費や税金など | 近々発生するイベントの必要見込額 |

| 3. 生活防衛資金 | 病気や失業などの緊急事態に備える資金 | 生活費の3〜6ヶ月分以上 |

このうち、絶対に手を付けてはいけないのが生活防衛資金です。

詳しい計算方法については、当サイトの135番・生活防衛資金記事で詳しく解説しています。

家計を3段階で判定する

見える化したデータをもとに、現在の家計がどのような状態にあるかを客観的に判定します。

住宅費の割合だけで危険だと決めつけるのではなく、全体のバランスを見ることが重要です。

家計状態の3段階判定基準

- 毎月安定して黒字のステージ

年間特別支出を考慮しても実質黒字が残っている状態です。 - ボーナスを含めれば黒字のステージ

毎月の給与だけでは赤字だが、ボーナスで帳尻を合わせている状態です。 - ボーナスを含めても赤字のステージ

年間を通じたトータルの収支がマイナス、または貯金が取り崩されている状態です。

住宅ローンが重いときの家計改善

現在の状態が把握できたら、住宅ローンそのものを変更する前に、周辺の家計環境を改善することから着手します。

条件変更や借り換えには審査を伴いますが、支出削減であれば今すぐ実行できるからです。

住宅費以外の固定費から見直す

住宅ローンの返済額を減らすのは容易ではありませんが、それ以外の固定費であれば毎月数千円単位の削減が可能です。

スマートフォンのプランを格安SIMへ移行する、不要な有料オプションを解約するなどの対策を先に行いましょう。

ただし、万が一の際の医療保険や生命保険をすべて解約してしまうような見直しはおすすめできません。

必要な保障を維持しつつ、過剰な特約だけを削ることが固定費見直しの鉄則です。

年間特別支出を毎月積み立てる

ボーナスが支給されたときにその都度支払う家計から脱却するために、年間特別支出を毎月少しずつ先取りで準備します。

年間の固定資産税や車検などの合計が60万円であれば、毎月5万円を特別支出用として積み立てておきます。

こうすることで、支払いの時期が来ても毎月の家計が痛むことがなくなります。

ボーナスに依存しない安定した家計基盤を構築することができます。

教育費を今後5〜10年で一覧化する

40代の家計改善において欠かせないのが、子どもの成長に伴う教育費のタイムラインの把握です。

いつ大きなまとまった資金が必要になるか、今後5〜10年分の年表として一覧化してください。

支出時期が把握できれば、手元に現金を残しておくべきかの判断がクリアになります。

詳しい資金の両立方法については、教育費と老後資金の記事を参考に計画を立ててみてください。

生活防衛資金を優先する

家計の見直しによって余力が生まれたとしても、それをすぐに住宅ローンの繰り上げ返済に回してはいけません。

何よりも最優先すべきは、緊急時に使える生活防衛資金の確保です。

万が一、病気やケガで長期間働けなくなった際、手元に十分な現金がなければローンの返済が滞ってしまいます。

一律の基準に惑わされることなく、数ヶ月間無収入になっても耐えられる現金をプールしてください。

高金利の借入を確認する

住宅ローン以外に以下のような借入が存在する場合は、最優先で完済しなければなりません。

- クレジットカードのリボ払いや分割払い

高い利息が発生し続けるため注意が必要です。 - 銀行や信販会社のカードローン

手軽に借りられる分、金利が高めに設定されています。 - 消費者金融からのキャッシング

住宅ローンより優先して返済すべき対象です。 - 金利が高い自動車ローン

ショッピングローンも含めて見直す必要があります。

住宅ローンの金利は非常に低く抑えられていますが、リボ払いなどの金利は年10%以上に達することも珍しくありません。

これらを抱えたまま住宅ローンの返済を悩むのは本末転倒です。

まずは高金利の借入を一日も早く清算することに全力を注いでください。

繰り上げ返済をする前に確認すること

返済負担を減らす方法として繰り上げ返済がありますが、40代の家計にとってはリスクを引き起こす引き金にもなり得ます。

実行する前に、その特徴を両面から正しく理解しておきましょう。

繰り上げ返済のメリット

最大のメリットは、支払ったお金のすべてが元金の返済に充てられる点にあります。

元金を直接減らすことができるため、支払利息を丸ごとカットする効果が得られます。

結果として、ローンの完済時期を前倒しにしたり、毎月の返済負担を引き下げたりすることが可能です。

住宅金融支援機構の案内でも、総返済額を減らし、金利上昇リスクに対する耐性を高められると説明されています。

繰り上げ返済の注意点

一方で、一度銀行に支払ってしまった現金は簡単には手元に戻せないという注意点が存在します。

手元の資金を回しすぎると、貯蓄残高が大きく減少します。

その直後にまとまった教育費や高額な修繕費が発生した場合、対応する現金が不足する事態に陥ります。

また、手数料や一度に返済できる最低金額は金融機関によって異なります。

さらに、ローンの残り期間が10年未満などになると、住宅ローン控除の要件を外れてしまう可能性があります。

償還期間の要件に影響が出る恐れがある場合は、実行前に税務署や金融機関へ確認してください。

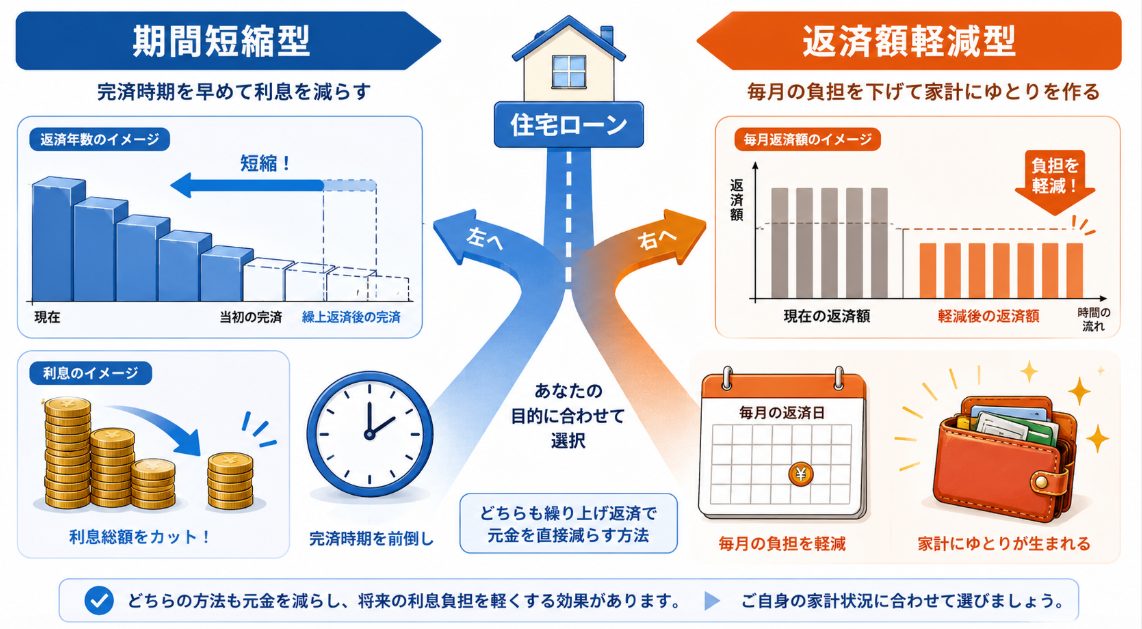

期間短縮型と返済額軽減型を比較する

繰り上げ返済には、期間短縮型と返済額軽減型の2種類の手法があります。

それぞれの特徴と適している家計を比較してみましょう。

| 方法 | 主な効果 | 適しやすい状況 |

|---|---|---|

| 期間短縮型 | 毎月の返済額は変えず、完済する時期を早める | 現在の毎月返済に余裕があり、利息軽減を重視する場合 |

| 返済額軽減型 | 完済時期は変えず、翌月以降の毎月の返済額を下げる | 毎月の家計収支が厳しく、月々の固定費負担を減らしたい場合 |

利息のカット額で見れば期間短縮型が有利ですが、毎月のキャッシュフローを改善するには返済額軽減型が適している場合もあります。

金融機関によって選択できる条件が異なるため、目的に合わせて選択してください。

繰り上げ返済を急がない方がよい可能性があるケース

以下の状況に当てはまる場合は、今は繰り上げ返済を急がず、手元に現金を温存しておく方が安全です。

- 生活防衛資金が不足している場合

手元の現金が少なく、万が一の備えがない状態です。 - まとまった教育費の支出が控えている場合

数年以内に進学などで現金が必要になるケースです。 - 大規模な住宅修繕が近い場合

戸建ての築年数が経過し、外壁塗装などが必要になるケースです。 - 毎月の基本家計が赤字である場合

ボーナスを除いた収支がすでにマイナスになっている状態です。 - 高金利の借入が残っている場合

自動車ローンなど、住宅ローンより金利が高い借入があるケースです。 - 一時的な収入減少の可能性がある場合

転職や役職定年などで将来の収入が下がる見込みがある状態です。 - 借り換えや売却を検討している場合

近い将来に住宅ローンの根本的な見直しを予定しているケースです。

シミュレーションしてから判断する

実行するか迷ったときは、具体的な数字を使ったシミュレーションを行ってください。

住宅金融支援機構などでは、毎月返済額や総支払利息の減少額を比較できるツールが提供されています。

特定の選択肢を正解と決めつけるのではなく、このようなツールを活用しましょう。

借入先の金融機関からも試算書を取り寄せ、手元に残る現金とのバランスを客観的に評価して判断してください。

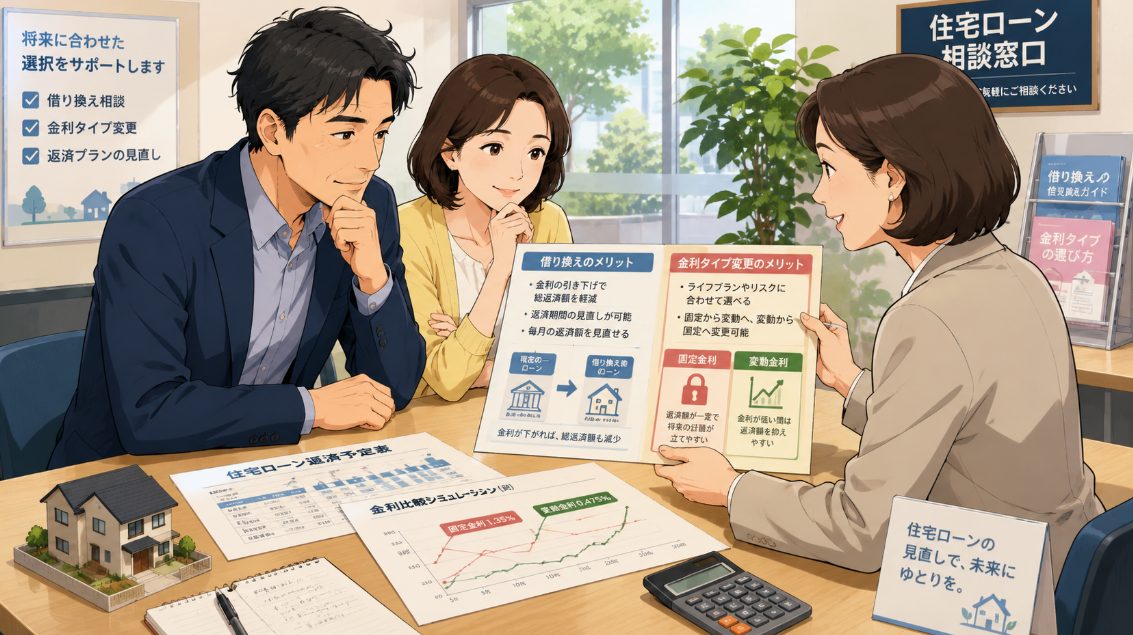

借り換え・金利タイプ変更を検討する

現在の住宅ローンの金利条件が高止まりしている場合、借り換えや金利タイプの変更を行うことで、毎月の返済額を減らせる可能性があります。

ただし、手続きには相応のエネルギーと費用がかかるため、慎重な検討が必要です。

現在のローン条件を確認する

借り換えの検討を始める前に、まずは現在の自分の住宅ローンの正確な情報を把握します。

- 住宅ローンの元金残高と残り返済期間

正確な数字を把握する必要があります。 - 適用金利と金利タイプ

現在変動か固定かを確認します。 - 毎月の具体的な返済額とボーナス返済額

それぞれの内訳をメモしておきましょう。 - 団体信用生命保険の特約内容

現在加入している保障内容を確認します。 - 手数料の規定や完済時年齢

繰り上げ返済にかかる費用などを確認します。

これらの情報が記載された返済予定表や、金融機関のマイページを確認し、正確な数字を用意しましょう。

借り換え費用まで含めて比較する

魅力的な低金利を見つけると飛びつきたくなりますが、借り換えには諸費用が発生することを見落としてはいけません。

- 融資事務手数料と保証料

新しい金融機関に支払う費用です。 - 登録免許税などの登記費用

抵当権の設定と抹消にかかる費用です。 - 司法書士への報酬と印紙税

手続きを代行してもらうための費用です。 - 既存ローンの繰り上げ返済手数料

現在借入中のローンを一括完済するための費用です。

これらの諸費用が合計で数十万から百万円単位になることもあります。

表面的な金利差だけでなく、これらの初期費用を含めても本当にお得になるのかというトータルコストでの比較が不可欠です。

毎月返済額と総返済額を両方確認する

借り換えの手続きを進める際、毎月の返済額が下がっていることだけで安心してはいけません。

同時に、総返済額がどう変化するかも必ずチェックしてください。

借り換えを機に残りの返済期間を当初より引き延ばして設定してしまうケースがあります。

この場合、毎月の負担は減りますが、利息を支払う期間が長くなるため、諸費用を含めた総返済額が増えてしまうことがあります。

毎月と総額の両面からメリットがあるかを見極めてください。

変動金利と固定金利を比較する

将来の金利の動きを正確に断定することは誰にもできません。

変動金利は現在の支払額を低く抑えられますが、将来的に金利が上昇した場合には返済額が増加するリスクがあります。

固定金利は現在の金利設定が高めになりますが、返済額が完全に固定されるため家計の将来予測が立てやすくなります。

支払いを固定して安心を得るためのコストを天秤にかけ、自身の家族事情に適したタイプを選択してください。

団信の保障内容を確認する

住宅ローンの借り換えは、団体信用生命保険の入り直しを意味します。

現在借りている古いローンに手厚い疾病特約が付帯している場合、新しい金融機関へ借り換えるとそれらは一度解約されます。

40代は健康状態に変化が出やすい年齢です。

健康状態によっては、希望する手厚い特約付き団信に加入できなかったり、借り換えを断念せざるを得なくなったりすることもあります。

現在の医療保障を失うリスクも含め、団信の内容は事前に入念に確認しましょう。

複数の見積もりを同じ条件で比較する

借り換えのメリットを正確に測るためには、複数の金融機関から相見積もりを取得することが基本です。

その際、借入予定額、残り返済期間、返済方法などの条件をすべて同じに揃えて試算を依頼してください。

条件がバラバラでは、どこが本当に有利なのかが分からなくなります。

より深い比較手順については、当サイトの住宅ローン借り換え記事で詳しく解説しています。

返済が難しいときは金融機関へ相談する

あらゆる手を尽くしても毎月の収支が改善せず、住宅ローンの支払いが継続できなくなりそうな場合は、絶対に問題を先送りにしてはいけません。

事態が致命的になる前に、速やかに借入先の金融機関の窓口へ向かいましょう。

延滞前に相談する

最も重要な鉄則は、まだ一度もローンの引き落としを延滞していない段階で相談することです。

次回の支払いが困難になると予見できた時点で、躊躇なく金融機関へ連絡を入れてください。

金融機関は、事前に相談に訪れた利用者に対しては、返済を継続できるようにするための変更メニューを提案してくれます。

住宅金融支援機構などでも、特別な事情により返済が困難となった利用者向けに相談窓口を用意しています。

ただし、これらの措置を利用するには必ず所定の審査があり、返済が継続可能であると判断される必要があります。

延滞が発生して個人の信用情報に傷がついてからでは、柔軟な対応を取ることが難しくなってしまいます。

相談できる返済条件の例

金融機関に相談した際、具体的にどのような返済条件の変更が受けられる可能性があるのか、代表的な例を以下に紹介します。

返済条件変更メニューの例

- 返済期間の延長

最終完済日を先に延ばすことで、毎月の返済額を引き下げます。 - 一定期間の返済額軽減

教育費がかかる数年間など、特定の期間だけ返済額を一時的に減額してもらいます。 - 元金据置

一定期間ローンの元金の返済をストップし、利息部分のみの支払いにとどめます。 - ボーナス返済の見直し

ボーナス払いの比率を減らす、または完全に廃止して毎月均等払いに変更します。 - 返済日の変更

給料日の変更などに伴い、毎月の引き落とし日を変更します。

これらは必ず承認されるわけではなく、個別の契約や審査状況によって異なります。

返済条件変更の注意点

金融機関による返済条件の変更は、魔法の制度ではなくシビアな注意点を伴います。

返済期間を延長したり元金を据え置いたりすると、完済する時期が当初の計画より後ろ倒しになります。

元金が減らない期間が長くなるため、結果的に総返済額は変更前よりも確実に増加します。

変更された猶予期間が終了した後は、毎月の返済額が元の水準やそれ以上の高い水準に戻るケースもあります。

条件変更後も、しっかりと返済を継続できる現実的な計画が求められます。

相談時に準備する資料

金融機関の相談窓口へ赴く際、具体的な審査を進めるために以下の関係資料を揃えて持参しましょう。

- 住宅ローンの返済予定表

現在の手元にある償還表を持参します。 - 給与明細書や源泉徴収票

直近の収入実態が証明できる資料です。 - 通帳のコピー

現在の預貯金の正確な残高がわかる資料です。 - 家計収支表

毎月の収入と支出を網羅した表です。 - 教育費関連の資料や医療費の領収書

支出増の原因がわかる客観的な資料です。 - 他社借入の一覧と明細書

住宅ローン以外に借入がある場合に必要です。

これらの資料を誠実に開示することで、より実効性の高い解決策の提示を受けやすくなります。

金融機関以外の相談先

住宅ローンの返済やそれに伴う多重債務などの悩みは、借入先の金融機関以外にも専門の相談窓口が用意されています。

| 相談内容 | 主な相談先 |

|---|---|

| ローン返済条件 | 借入先金融機関 |

| フラット35等 | 住宅金融支援機構・取扱金融機関 |

| 金融サービスへの相談 | 金融庁相談窓口 |

| 多重債務 | 自治体・法テラス・弁護士等 |

| 家計改善 | ファイナンシャルプランナー |

| 法的整理 | 弁護士・司法書士 |

金融庁では、速やかな専門家へのアクセスを強く推奨しています。

より詳細な相談の流れについては、当サイトの住宅ローン返済相談記事も確認してください。

NISAや投資を始める前に確認すること

NISAで資産運用をして効率的にお金を増やそうと考える方が増えていますが、家計の土台が揺らいでいる状態での投資は非常に高いリスクを伴います。

住宅ローンが重い状態で投資を急がない

資産運用は、将来的に資産が拡大する可能性を秘めている一方で、確実なリターンを約束するものではありません。

現在の家計がすでに赤字である、あるいは毎月の住宅ローン返済が困難な状況下で投資を急ぐのは極めて危険です。

投資の成果で住宅ローンの返済を確実に補填できるという保証はどこにもありません。

投資の世界へ足を踏み入れる前に、足元の家計収支を整理し、現実的な現金管理を優先することが鉄則です。

投資に回さないお金を分ける

家計の見直しの結果、新NISAなどを検討できる段階に進んだとしても、手元にある全ての現金を投資口座に投入してはいけません。

- 毎月確実に発生する生活費

数ヶ月分の基本生活費は確保します。 - 生活防衛資金

病気や失業などの緊急時に命綱となるお金です。 - 教育費や税金

数年以内に使い道が決まっているお金です。 - 修繕費

数年以内に確実に行う予定の費用です。

これらの守りのお金をしっかりと天引きし、それでもなお手元に残る余剰資金だけを投資の原資として検討しましょう。

繰り上げ返済と投資を比較する

余剰資金ができた際、繰り上げ返済に回すべきか、投資に回すべきかという特徴を比較します。

| 項目 | 繰り上げ返済 | 投資 |

|---|---|---|

| 主な目的 | 支払利息・残高を減らす | 資産増加を目指す |

| 結果 | 条件が同じなら試算しやすい | 将来の結果は不確定 |

| 手元資金 | 減少する | 売却できるが値下がりあり |

| 主な注意 | 流動性低下 | 元本割れ |

金融庁の案内にもある通り、NISAを利用した投資には元本割れの可能性があります。

確実な借入利息の削減か、リスクを伴う資産拡大か、両者の特徴を冷静に比較してください。

NISA開始前チェックへつなぐ

毎月の収支が安定して黒字であり、生活防衛資金と予定支出を確保できていることが投資を始める最低条件です。

このクリア基準の具体的なセルフチェック方法については、当サイトの136番・NISA前チェック記事に詳しくまとめています。

必ず事前に一読し、すべての項目にチェックが入るか確認してください。

不動産投資を住宅ローン返済対策にしない

家賃収入を自宅の返済に充てるといった不動産投資を始めることは強くおすすめしません。

不動産投資は新たな借入を背負う事業であり、空室や修繕、金利上昇等のリスクが伴います。

家賃収入は保証されず、空室が発生すれば投資ローンの返済が給与家計にのしかかってきます。

自宅のローンだけで家計が苦しい状態にあるときに、リスクの高い実物不動産投資を重ねることは危険です。

現在の自宅ローンと基本家計の立て直しに全力を注ぐのが先決です。

売却・住み替えを検討する判断基準

あらゆる手を尽くしてもなお家計の赤字が解消されない場合は、自宅の売却や住み替えを選択肢のテーブルに載せて比較検討する時期に来ています。

返済条件を変更しても赤字が続く

固定費削減や返済条件変更を行っても黒字化できない場合は、現在の住宅に住み続けること自体が家族の生活を脅かしているサインです。

住居費そのものの根本的な見直しを検討する必要があります。

無理な延命を試みるのではなく、住み替えによる生活の再設計を真剣に考える必要があります。

今後の収入減少が見込まれる

以下のようなイベントによって今後の世帯収入が中長期的に減少することが目に見えている場合は注意が必要です。

- 退職や転職、役職定年

基本給や手当が減少するケースです。 - 病気や休職、ボーナス減少

自身の健康上の理由や会社の業績不振によるものです。 - 配偶者の収入減少や親の介護

家族の事情によって働き方が制限されるケースです。

これらの変化が起きてから慌てて家を売ろうとしても余裕がありません。

予測できるリスクに対しては、早めに動くことが重要です。

教育費・修繕費を確保できない

住宅を維持することで、教育費や必要な修繕が準備できない状態が続くのは不健全です。

家を守るために教育の機会を奪ったり、住居の性能を低下させたりしては本末転倒です。

両立が不可能であると判断された場合は、売却によるリセットが選択肢となります。

詳しい売却手続きについては、住宅ローン中の家を売る記事を参考にしてください。

住宅が家族構成に合わなくなった

子どもの独立や転勤、親との同居など、住まいと家族のミスマッチが発生している場合は判断材料になります。

管理の手間や毎月の固定費を考慮し、身の丈に合ったコンパクトな住まいへ住み替えることも有効です。

これにより、家計のゆとりを取り戻すことができます。

売却価格と住宅ローン残高を確認する

自宅の売却を検討する場合、現在の家がいくらで売れるのかを調べ、住宅ローン残高と比較します。

売却後の概算手残り計算式

売却後の概算手残り = 売却価格 - 住宅ローン残高 - 売却諸費用 - 税金等

結果がプラスになるのであれば、住宅ローンは消滅し、手元に残った現金を次の住み替え先や貯金に充てることができます。

具体的な計算手順は、当サイトの28番・売却手残り計算記事で詳しく解説しています。

売却価格がローン残高を下回る場合

売却価格が住宅ローンの残高を下回る場合は、引き渡しと同時に不足分を自己資金で補う必要があります。

手元に不足分を補うだけの貯金がない場合は、通常の売却手続きを進めることができなくなります。

通常売却と任意売却を混同しないように注意が必要です。

任意売却は返済困難時の選択肢の一つ

自己資金を持ち出しても完済できず、毎月の返済が完全に困窮してしまう場合の選択肢として任意売却が存在します。

住宅金融支援機構では、申出書の提出、価格査定、売出価格の確認、抵当権抹消の審査などの手順を案内しています。

借入先の承諾なく自由な価格で売却できる仕組みではありません。

任意売却は通常売却とは異なるため、返済困難時は早めに金融機関や専門家へ相談してください。

詳細は任意売却記事へ進んでください。

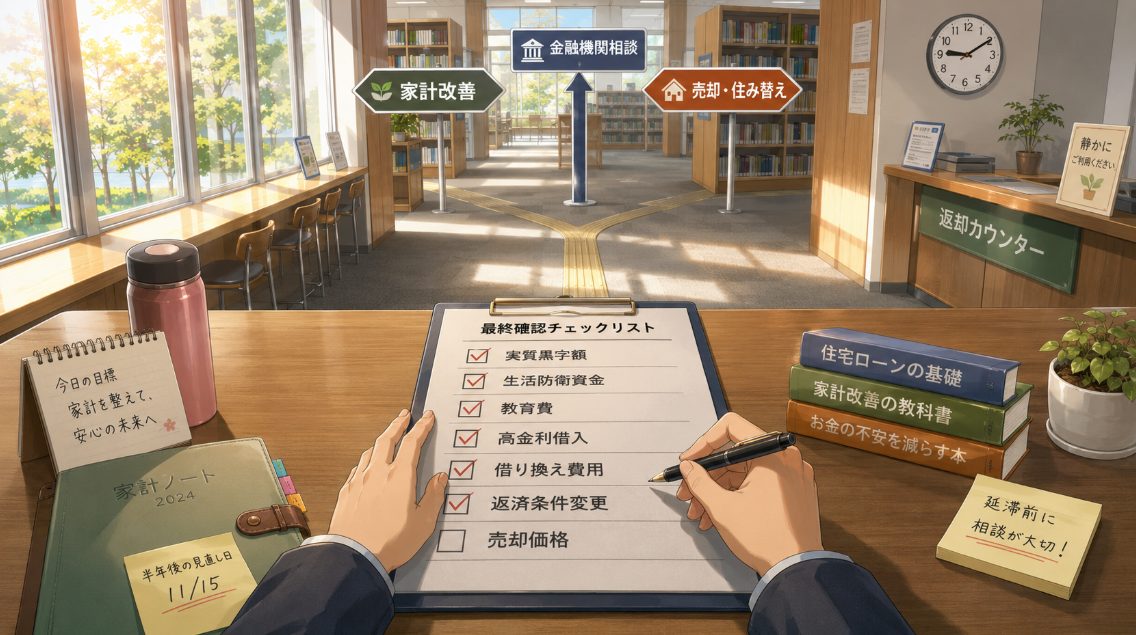

90日で住宅ローン家計を見直すロードマップ

住宅ローンが重い状態から抜け出すための具体的な90日間のステップを提示します。

返済がすでに難しい場合は90日を待たず、直ちに金融機関へ相談してください。

1〜30日目|家計とローン条件を確認する

まずは現状把握の1ヶ月です。

直近3〜6か月の収支を集計し、年間特別支出を一覧化して実質住宅費を計算します。

住宅ローン残高や金利、ボーナス返済を確認し、生活防衛資金や高金利借入もチェックしてください。

毎月の実質黒字額と、住宅費総額を説明できる状態が到達目標です。

31〜60日目|改善策を比較する

2ヶ月目は、どの対策が最適かを比較する期間です。

固定費を見直し、教育費を年表化し、修繕費を確認します。

繰り上げ返済や借り換え費用、金利タイプ変更、返済条件変更を調べ、売却価格の目安を確認してください。

家計改善、ローン見直し、売却の3案を比較できる状態が到達目標です。

61〜90日目|実行・相談する

最終月は具体的なアクションを起こす段階です。

毎月の貯蓄額を設定し、年間支出用口座へ積み立てを開始します。

必要なら金融機関へ相談し、借り換えの見積もりを取得し、家族と方針を共有しましょう。

半年後の見直し日を決め、具体的な行動を1つ以上開始している状態が到達目標です。

住宅ローンと貯金に関するよくある質問

住宅ローンの返済と日々の貯金のバランスに悩む方から寄せられる代表的な質問と回答です。

Q1:住宅ローンがある場合、毎月いくら貯金すべきですか?

一律には決められません。

家計収支、教育費、住宅修繕費、生活防衛資金、雇用状況から判断する必要があります。

Q2:毎月赤字ではありませんが貯金できません

固定資産税、車検、保険、修繕などの年間支出を月割りし、実質黒字額を確認してみてください。

これらをその都度ボーナスで相殺していると、実質赤字になっている可能性があります。

Q3:ボーナスを繰り上げ返済に使ってもよいですか?

生活防衛資金、教育費、修繕費、高金利借入を確認したうえで判断してください。

手元の現金を著しく減らすリスクがあるため、慎重になるべきです。

Q4:期間短縮型と返済額軽減型はどちらがよいですか?

総支払利息を重視するか、毎月の家計改善を重視するかで異なります。

我が家の現在の家計のステージに合わせて選択してください。

Q5:繰り上げ返済とNISAはどちらを優先しますか?

ローン金利、控除、手元資金、投資期間、元本割れへの許容度によって異なります。

生活防衛資金を確保した上で、両者のバランスを冷静に見極める必要があります。

Q6:変動金利から固定金利へ変更した方がよいですか?

将来の返済額を固定する価値と、変更後の金利や費用を比較してください。

固定金利へ変更すると毎月の家計負担が増加する可能性があるため、シミュレーション結果をもとに判断します。

Q7:住宅ローンの返済期間を延長できますか?

金融機関へ相談できる場合はありますが、審査があります。

期間を延長すると総返済額が増える可能性がある点には十分な注意が必要です。

Q8:住宅ローンが払えなくなりそうな場合はどうしますか?

延滞前に借入先金融機関へ相談してください。

すでに延滞している場合も放置せず、一刻も早く事情を説明しに行くことが重要です。

Q9:家を売れば住宅ローンはなくなりますか?

売却代金からローン残高と諸費用を支払えるか確認する必要があります。

不足する場合は自己資金で補うか、金融機関への相談が必要になります。

Q10:不動産投資の家賃で住宅ローンを払う方法は有効ですか?

新たな借入と投資リスクを伴い、確実な返済対策ではありません。

まずは現在の家計改善と自宅ローンの立て直しを優先すべきです。

まとめ|住宅ローンだけでなく家計全体を確認する

住宅ローンが重い原因はローンだけとは限りません。

固定資産税、保険、管理費、修繕費まで含めて計算し、年間特別支出を月割りして生活防衛資金を確保することが重要です。

繰り上げ返済には利息軽減と手元資金減少の両面があり、借り換えは諸費用と総返済額まで比較する必要があります。

返済条件変更には審査があり、総返済額が増える場合があることを理解しておきましょう。

投資で返済を補える前提にせず、返済が難しい場合は延滞前に金融機関へ相談してください。

改善が難しい場合は売却・住み替えも比較し、まずは家計とローン条件を数字で確認することが大切です。

まずは直近3〜6か月の家計と住宅ローン返済予定表を用意し、毎月の実質黒字額、実質住宅費、手元資金を確認しましょう。

返済が難しくなりそうな場合は、延滞前に借入先金融機関へ相談してください。

免責事項

本記事は一般的な家計管理および住宅ローンに関する情報を提供するものです。

適切な対策は収入、資産、家族構成、ローン契約等で異なります。

金利・手数料・返済条件は金融機関や契約によって異なり、返済条件変更や借り換えには審査があります。

返済期間の延長等で総返済額が増える場合があることにご留意ください。

投資商品には元本割れの可能性があり、売却価格が住宅ローン残高を下回る場合もあります。

返済が困難な場合は借入先金融機関へ早めに相談し、法的整理が必要な場合は弁護士・司法書士等へ相談してください。

個別の税務判断については、税務署や税理士へ確認をお願いいたします。