住宅ローンの返済が苦しくなり、このままでは家を手放すしかないのではと不安を感じていませんか。

滞納が続くと、最終的には競売に進む可能性がありますが、その前に検討したい方法が住宅ローン任意売却です。

住宅ローン任意売却は、住宅ローンを完済できない状態でも、金融機関などの債権者の同意を得て、一般市場で家を売却する方法です。

競売よりも高い価格で売れる可能性があり、引っ越し時期や残債返済についても、ある程度話し合いながら進められる点が大きな特徴です。

ただし、任意売却はいつでも必ずできるわけではありません。

債権者の同意、共有者や連帯保証人との調整、買主探し、競売手続きとの時間勝負など、注意すべきポイントがいくつもあります。

この記事では、住宅ローン任意売却の仕組み、競売との違い、任意売却できる条件、手続きの流れ、必要書類、費用、売却後に残る残債の扱いまで、分かりやすく整理して解説します。

この記事のポイント

- 住宅ローン任意売却の仕組み

住宅ローンを完済できない状態でも売却を進める方法が分かります - 競売との違い

売却価格・プライバシー・退去時期などの違いを整理できます - 任意売却できる条件

債権者、共有者、連帯保証人の同意が必要な理由を理解できます - 売却後の残債処理

家を売った後に残る借金の返済方法と注意点が分かります

住宅ローン任意売却の仕組みと条件

まずは、住宅ローン任意売却がどのような売却方法なのかを確認していきましょう。

任意売却は、通常の不動産売却とも、裁判所が進める競売とも異なる特殊な売却方法です。

仕組みを正しく理解しておくことで、今どの段階で何をすべきか判断しやすくなります。

- 任意売却とは住宅ローンを完済できない時の売却方法

- 任意売却できる条件とできないケース

- 任意売却と競売の違いを比較

- 任意売却のメリットとデメリット

- 債権者・保証人・共有者の同意が必要な理由

任意売却とは住宅ローンを完済できない時の売却方法

任意売却とは、住宅ローンの残高が家の売却価格を上回り、通常の売却ではローンを完済できない時に、債権者の同意を得て不動産を売却する方法です。

通常、住宅ローンが残っている家を売るには、売却代金や自己資金でローンを完済し、金融機関の抵当権を抹消してもらう必要があります。

しかし、売却価格よりローン残高が多いオーバーローン状態では、売却代金だけでは完済できません。

このような場合、金融機関などの債権者と協議し、ローンが残る前提で抵当権抹消に応じてもらい、一般市場で売却するのが任意売却です。

つまり任意売却は、住宅ローンが払えなくなった時に家を少しでも有利な条件で手放し、競売による強制売却を避けるための現実的な解決手段といえます。

住宅ローン任意売却の重要なポイントは、売主だけの判断では進められず、債権者の同意が必要になることです。

任意売却できる条件とできないケース

任意売却は、住宅ローンの返済が厳しくなった人にとって有力な選択肢ですが、誰でも必ず利用できるわけではありません。

任意売却を進めるには、いくつかの条件を満たす必要があります。

任意売却に必要な主な条件

- 債権者が任意売却に同意していること

金融機関や保証会社が抵当権抹消に応じる必要があります - 所有者本人に売却意思があること

売主が売却を拒んでいる場合は進められません - 共有者全員の同意があること

共有名義の場合、共有者全員の協力が必要です - 連帯保証人と調整できること

残債が残る場合、保証人にも影響が及ぶ可能性があります - 買主を見つける時間が残っていること

競売手続きが進みすぎていると間に合わないことがあります

一方で、債権者が同意しない場合や、共有者の一人が売却に反対している場合は、任意売却を進めるのが難しくなります。

また、競売の手続きがかなり進んでいる場合も、買主探しや決済準備の時間が足りず、任意売却が間に合わないことがあります。

任意売却は「競売の直前でも必ず止められる方法」ではありません。

早く相談するほど選択肢が広がり、債権者との交渉もしやすくなります。

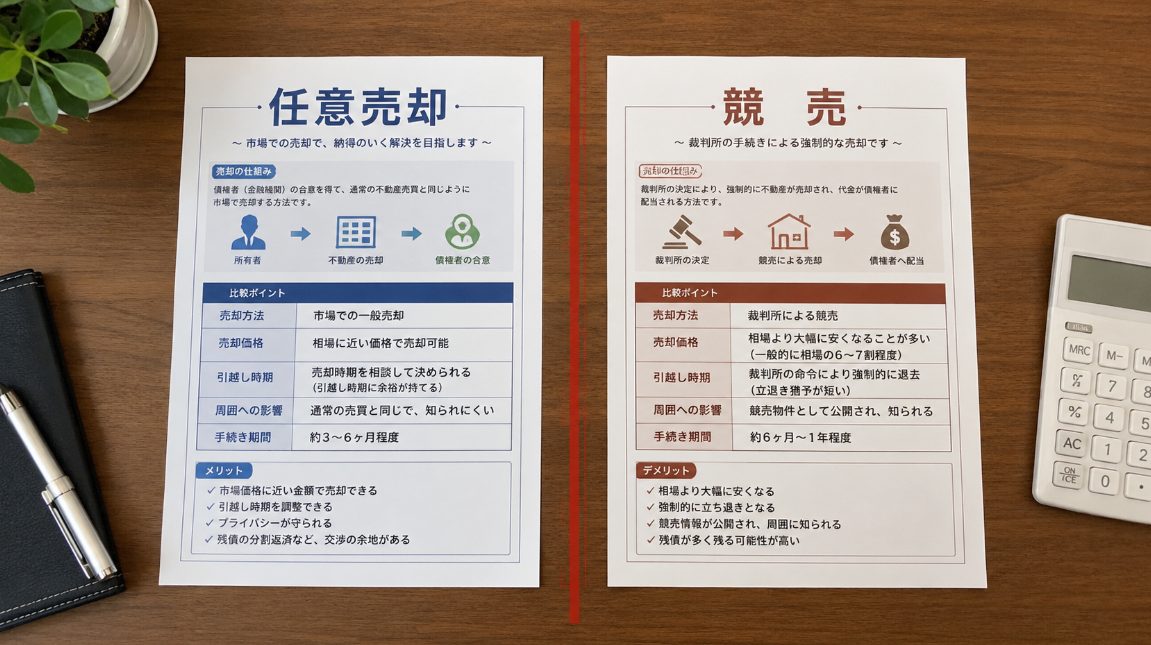

任意売却と競売の違いを比較

任意売却と競売は、どちらも住宅ローンの返済が難しくなった時に家を手放す方法ですが、売却の進め方や結果は大きく異なります。

競売は、債権者の申立てにより裁判所が手続きを進める強制的な売却です。

一方、任意売却は、売主と債権者が協議しながら一般市場で買主を探す売却方法です。

| 比較項目 | 任意売却 | 競売 |

| 売却方法 | 一般市場で買主を探して売却する | 裁判所の手続きで強制的に売却される |

| 売却価格 | 一般市場で売るため、競売より高値を期待しやすい | 売主が価格交渉しにくく、相場より低くなることがある |

| プライバシー | 通常の不動産売却に近く、周囲に事情を知られにくい | 裁判所やインターネット上で物件情報が公開される |

| 退去時期 | 買主や債権者と調整できる余地がある | 落札後は強制退去に進むリスクがある |

| 売主の関与 | 売却活動や条件調整に関われる | 裁判所主導で進み、売主の意思は反映されにくい |

競売は、裁判所の手続きによって進むため、売主が価格や退去時期を自由に決めることは難しくなります。

任意売却は債権者の同意が必要ですが、一般市場で売却できるため、競売よりも生活再建の計画を立てやすい点が大きな違いです。

任意売却のメリットとデメリット

任意売却には大きなメリットがありますが、注意すべきデメリットもあります。

良い面だけを見て判断するのではなく、デメリットも理解したうえで検討することが大切です。

任意売却の主なメリット

- 競売より高値で売れる可能性がある

一般市場で買主を探すため、残債を圧縮しやすくなります - 周囲に事情を知られにくい

通常の不動産売却に近い形で進められます - 退去時期を相談しやすい

買主との交渉により引っ越し時期を調整できる場合があります - 売却後の残債返済を相談できる

生活状況を踏まえて返済条件を協議する余地があります

一方で、任意売却には次のようなデメリットもあります。

任意売却の主なデメリット

- 債権者の同意が必要

金融機関や保証会社が認めなければ進められません - 売却後も残債が残る場合がある

家を売っても借金が自動的にゼロになるわけではありません - 信用情報に影響が出る可能性がある

任意売却そのものではなく、滞納や代位弁済により影響が出ることがあります - 時間に制限がある

競売手続きが進むと任意売却が間に合わない場合があります

特に信用情報については、任意売却をしたから必ず記録されるというより、任意売却に至る前の住宅ローン滞納や保証会社による代位弁済などが影響する可能性があります。

その結果、一定期間は新たな住宅ローンやクレジットカードの審査に通りにくくなることがあります。

この点は生活再建に関わるため、事前に専門家へ確認しておきましょう。

債権者・保証人・共有者の同意が必要な理由

任意売却では、関係者の同意がとても重要です。

まず、住宅ローンを貸している金融機関や保証会社などの債権者が同意しなければ、抵当権を抹消してもらえません。

抵当権が残ったままでは、買主に不動産を安全に引き渡せないため、売却は成立しません。

また、連帯保証人がいる場合は、任意売却後に残債が残ると、保証人にも返済請求が及ぶ可能性があります。

そのため、連帯保証人には早い段階で状況を説明し、今後の対応について調整する必要があります。

さらに、夫婦や親族との共有名義になっている場合は、共有者全員の同意が必要です。

離婚後の家、相続した家、親子共有の家などでは、共有者との関係が悪化していることもあります。

関係者との調整が難しいほど、任意売却に詳しい専門家を早めに間に入れることが重要です。

住宅ローン任意売却の手続きと残債処理

任意売却の仕組みを理解したら、次に実際の流れを確認していきましょう。

任意売却は通常の不動産売却よりも関係者が多く、債権者との調整も必要になるため、段取りを理解しておくことが大切です。

- 任意売却の具体的な流れ

- 任意売却で準備する必要書類

- 任意売却にかかる費用の考え方

- 任意売却後に残る残債の返済方法

- 任意売却を相談するタイミングと相談先の見極め方

- 住宅ローン任意売却に向けた行動まとめ

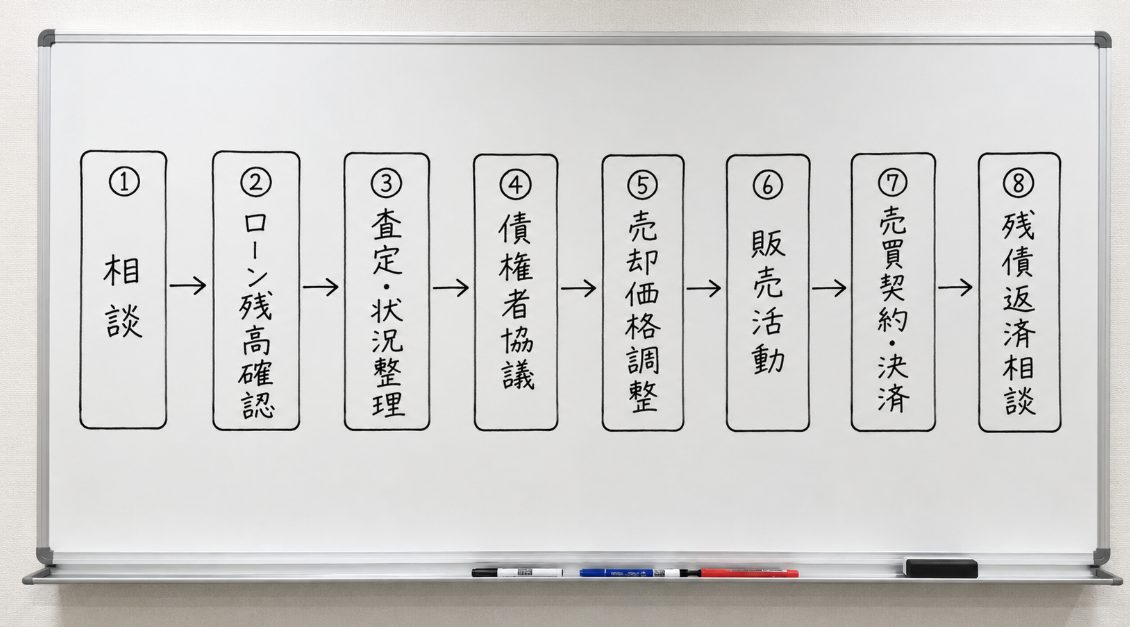

任意売却の具体的な流れ

任意売却は、一般的に相談から売却完了まで数ヶ月かかることが多いです。

競売手続きが進んでいる場合は時間との勝負になるため、全体の流れを早めに把握しておきましょう。

- 専門家へ相談する

任意売却に詳しい不動産会社や弁護士などへ状況を相談します - ローン残高と物件価格を確認する

住宅ローン残高、滞納状況、査定額を整理します - 債権者へ任意売却の意向を伝える

金融機関や保証会社と協議を始めます - 売却価格と配分案を調整する

売却代金から諸費用を差し引き、債権者へいくら返済するかを整理します - 販売活動を始める

一般市場で買主を探します - 買主が決まったら債権者の最終同意を得る

売買価格や決済条件を確認してもらいます - 売買契約・決済・引き渡しを行う

売却代金を返済に充て、抵当権抹消と所有権移転を進めます - 残債の返済条件を相談する

売却後に残った債務の返済方法を債権者と協議します

任意売却では、売主、不動産会社、債権者、買主、司法書士など複数の関係者が関わります。

通常の売却よりも調整事項が多いため、任意売却の経験がある専門家に依頼することが重要です。

任意売却で準備する必要書類

任意売却をスムーズに進めるには、現在の債務状況と物件の権利関係が分かる書類を早めに集めておく必要があります。

すべてを完璧にそろえてから相談する必要はありませんが、手元にある書類をまとめておくと、相談時の状況把握が早くなります。

任意売却で準備したい主な書類

- 本人確認書類

運転免許証、マイナンバーカード、健康保険証など - 住宅ローン関係書類

返済予定表、ローン残高証明書、督促状、催告書など - 物件関係書類

登記済権利証または登記識別情報通知、登記事項証明書、購入時の売買契約書など - 税金・管理費関係書類

固定資産税納税通知書、マンション管理費・修繕積立金の滞納状況が分かる書類など - 収入や生活状況が分かる資料

給与明細、源泉徴収票、家計状況を整理したメモなど

マンションの場合は、管理費や修繕積立金の滞納があると、売却代金の配分にも関係します。

固定資産税や管理費の滞納がある場合は、隠さずに専門家へ伝えましょう。

任意売却にかかる費用の考え方

任意売却を検討している方の多くは、手元資金に余裕がありません。

そのため、「相談したいけれど費用を払えない」と不安になる方も多いと思います。

任意売却では、不動産会社に支払う仲介手数料や抵当権抹消に関する費用などを、売却代金の中から精算できる場合があります。

ただし、どの費用を売却代金から控除できるかは、債権者の同意や個別事情によって異なります。

事前に費用の内訳を確認し、売却代金から何が差し引かれるのかを明確にしておくことが大切です。

費用面で確認したいこと

- 仲介手数料

法令上の上限があるため、事前に金額と支払い方法を確認します - 登記関係費用

抵当権抹消や住所変更登記などが必要になる場合があります - 滞納管理費・税金

マンション管理費や固定資産税の滞納がある場合は配分調整が必要です - 引っ越し費用

認められるかどうかは債権者との交渉や個別事情によります

「任意売却なら必ず引っ越し費用がもらえる」と断定する業者には注意が必要です。

実際に認められるかどうかは債権者の判断に左右されるため、過度な期待を持たず、現実的な資金計画を立てましょう。

任意売却後に残る残債の返済方法

任意売却で家を売っても、売却代金で住宅ローンを完済できなければ残債が残ります。

この残債は、自動的に免除されるわけではありません。

売却後は、債権者や債権回収会社と話し合い、収入や生活状況に応じた返済方法を相談する流れになります。

返済額や返済期間は、個別の状況によって異なります。

一律で「月々いくらになる」とは言えないため、専門家を交えて現実的な返済計画を確認しましょう。

また、連帯保証人がいる場合は、残債について保証人に請求が及ぶ可能性があります。

家を売って終わりではなく、売却後の生活再建まで含めて考えることが重要です。

残債処理で大切な視点

- 任意売却後も残債が残ることがある

- 残債は収入や生活状況をもとに返済条件を相談する

- 連帯保証人がいる場合は保証人にも影響する可能性がある

- 返済が困難な場合は債務整理も含めて法律専門家へ相談する

残債が大きく、どうしても返済が難しい場合は、自己破産や個人再生などの法的整理を検討するケースもあります。

ただし、この記事では債務整理の詳細までは扱いません。

返済が難しい場合は、弁護士や司法書士など法律の専門家に相談してください。

任意売却を相談するタイミングと相談先の見極め方

任意売却は、早く相談するほど成功の可能性が高くなります。

ベストなタイミングは、住宅ローンの支払いが苦しいと感じた時点です。

すでに滞納している場合でも、督促状や催告書が届いた段階で相談すれば、まだ選択肢が残っていることがあります。

一方で、競売手続きが進み、入札開始が近づいている段階では、債権者の同意、買主探し、売買契約、決済準備が間に合わない可能性があります。

任意売却は、競売の開札直前まで必ず間に合うものではありません。

実務上は、入札開始前、できれば競売に進む前の段階で相談することが重要です。

相談先を選ぶ時は、次のような点を確認しましょう。

相談先を見極めるポイント

- 任意売却の実績があるか

通常売却だけでなく、債権者交渉の経験があるか確認します - メリットだけでなくデメリットも説明するか

良いことばかり言う業者には注意が必要です - 「必ず住み続けられる」と断定しないか

リースバックや親族間売買は条件が厳しいため、断定表現には注意しましょう - 弁護士や司法書士と連携できるか

残債、差押え、保証人、債務整理が絡む場合に重要です - 費用の説明が明確か

売却代金から差し引かれる費用や持ち出しの有無を確認しましょう

不安な状況では、強い言葉で安心させてくれる相手を信じたくなるかもしれません。

しかし、「絶対に競売を止められる」「必ず引っ越し費用が出る」「必ず今の家に住み続けられる」と断定する説明には注意が必要です。

任意売却は関係者の同意と時間が必要な手続きだからこそ、現実的な説明をしてくれる専門家を選びましょう。

住宅ローン任意売却に向けた行動まとめ

住宅ローン任意売却は、住宅ローンを完済できない時に、債権者の同意を得て一般市場で家を売る方法です。

競売よりも高値で売れる可能性があり、プライバシーや退去時期の面でも柔軟に進めやすい一方、債権者の同意や時間的な制限があります。

任意売却後に残る残債も自動的に消えるわけではないため、売却後の返済計画まで含めて考えることが大切です。

支払いが苦しいと感じた時点で、早めに相談すれば、競売以外の選択肢を検討できる可能性があります。

まずはローン残高、滞納状況、物件価格、家計の状況を整理し、任意売却に詳しい専門家へ相談してみましょう。

最初に整理したいこと

- 住宅ローン残高を確認する

返済予定表や残高証明書を確認します - 滞納状況を確認する

金融機関から届いた通知書を整理します - 物件価格を確認する

不動産会社に査定を依頼します - 関係者を確認する

共有者、連帯保証人、税金や管理費の滞納状況を把握します - 早めに専門家へ相談する

競売手続きが進む前に行動しましょう

注意・免責事項

本記事で紹介している任意売却、競売、残債返済、信用情報、費用に関する内容は、あくまで一般的な目安です。

実際に任意売却できるかどうかは、借入先、滞納状況、債権者の判断、物件価格、共有者や連帯保証人の有無、競売手続きの進行状況によって異なります。

正確な情報は、金融機関、裁判所、信用情報機関などの公式情報をご確認ください。

最終的な売却判断、残債返済、債務整理、法律上の対応については、不動産会社、弁護士、司法書士などの専門家へ相談することをおすすめします。