マイホームの支払いが苦しくなり、住宅ローン払えない相談をどこへするべきか悩んでいませんか。

銀行の窓口へ行くべきなのか、法テラスや弁護士に相談すべきなのか、それとも不動産会社へ売却の相談をした方がよいのか、判断に迷う方は多いかと思います。

住宅ローンは、滞納前に動くか、滞納後に動くかによって取れる選択肢が大きく変わります。

早い段階であれば、返済条件の見直しや家計改善で乗り切れる可能性がありますが、放置してしまうと任意売却や競売といった重い選択肢が現実味を帯びてきます。

こんにちは。

当ブログを運営している、ぼちぼち大家です。

私自身、普段から多くの不動産物件に足を運び、投資家としての視点や宅建士としての知識から家の資産価値について考える機会が多くあります。

そうした経験からも、ローンの返済が厳しくなったときは、一人で抱え込まずに早めの相談先選びをすることが本当に大切だと感じています。

この記事では、滞納前、多重債務、売却検討、任意売却や競売が不安な場合など、状況別に適切な相談先を整理します。

あわせて、窓口へ行く前に準備しておくべき情報や、絶対に避けたいNG行動も分かりやすく解説しますね。

この記事のポイント

- 状況別の相談先

滞納前・多重債務・売却検討などに応じた窓口が分かります - 最初に相談すべき相手

銀行、全国銀行協会、法テラス、不動産会社の使い分けが分かります - 相談前の準備

ローン残高、家計、収入、物件情報など整理すべき内容が分かります - やってはいけない行動

カードローンでの穴埋めなど、状況を悪化させる行動を避けられます

住宅ローン払えない相談はどこにすべきか

住宅ローンが払えないと感じたとき、最初に大切なのは「今の自分の状況」を整理することです。

まだ滞納していない人と、すでに督促状が届いている人では、相談すべき窓口が異なります。

また、住宅ローンだけが苦しいのか、カードローンや生活費の借入も重なっているのかによっても、優先すべき相談先は変わります。

ここでは、状況別に相談先を整理していきましょう。

- 状況別の相談先早見表

- 滞納前なら借入先の金融機関へ相談する

- 家計全体の悩みは全国銀行協会などへ相談する

- 多重債務なら法テラスや弁護士へ相談する

- 売却を考えるなら不動産会社へ相談する

- 競売や任意売却が不安なら専門家へ相談する

状況別の相談先早見表

まずは、今の状況ごとに最初に相談すべき窓口を整理しておきます。

住宅ローンの悩みは、相談先を間違えると解決まで遠回りになることがあります。

次の表を参考に、自分がどの段階にいるのかを確認してみてください。

| 今の状況 | 最初の相談先 | 相談する理由 |

| まだ滞納していない | 借入先の金融機関 | 返済条件の見直しを相談できる可能性があります |

| 家計全体が苦しい | 全国銀行協会などの相談窓口 | ローン全体や家計の見直しを相談しやすいです |

| カードローンも多い | 法テラス・弁護士・司法書士 | 債務整理も含めて法的に相談できます |

| 売却も考えている | 不動産会社 | 自宅がいくらで売れそうか確認できます |

| 競売が不安 | 任意売却に詳しい専門家 | 債権者との調整が必要になる可能性があります |

このように、相談先は一つだけではありません。

重要なのは、住宅ローンの返済が苦しい理由と、現在の滞納状況に合わせて窓口を選ぶことです。

滞納前なら借入先の金融機関へ相談する

まだ住宅ローンを滞納していない、あるいは支払いが少し遅れそうだと感じている段階なら、まずは住宅ローンを借りている金融機関へ相談しましょう。

滞納してから相談するより、滞納前に相談した方が選択肢は多く残ります。

金融機関では、返済条件の見直しに関する相談を受け付けている場合があります。

たとえば、一定期間だけ返済額を見直す、返済期間を調整する、ボーナス払いの扱いを相談するなど、状況に応じた対応を検討できる可能性があります。

ただし、返済額の見直しは借金そのものが減るわけではありません。

一時的に毎月の負担が軽くなっても、総返済額や返済期間に影響する場合があります。

そのため、詳細な条件変更の内容は金融機関に確認し、無理なく返済を続けられるか慎重に判断することが大切です。

家計全体の悩みは全国銀行協会などへ相談する

住宅ローンだけでなく、教育費、生活費、カードの支払いなど家計全体が苦しい場合は、全国銀行協会などの相談窓口を利用する方法もあります。

自分一人で家計を見直そうとしても、どこから手を付ければよいか分からなくなることがありますよね。

第三者に相談することで、毎月の支出、ローン返済、今後の収入見込みを整理しやすくなります。

特に、まだ滞納前であれば、家計の改善や金融機関への相談によって、任意売却や競売まで進まずに済む可能性もあります。

いきなり弁護士や不動産会社へ行くのが不安な方は、まず家計相談やローン相談の窓口から利用するのも一つの方法です。

多重債務なら法テラスや弁護士へ相談する

住宅ローン以外にも、カードローン、リボ払い、消費者金融、車のローンなどが重なっている場合は、多重債務の状態に近づいている可能性があります。

この場合は、住宅ローンだけを見直しても根本解決にならないことがあります。

家計全体の借金を整理する必要があるため、法テラス、弁護士、司法書士などへの相談を検討しましょう。

法テラスは、法的トラブルを解決するための総合案内を行っている機関です。

ただし、法テラスの無料法律相談は、誰でも無条件に使えるわけではありません。

収入や資産が一定基準以下であることなどの要件があるため、事前に利用条件を確認しておくことが大切です。

もし利用条件に当てはまらない場合でも、弁護士会の法律相談や、初回無料相談を行っている法律事務所を探す方法があります。

住宅を残したいのか、売却して生活を立て直したいのかによっても選択肢は変わるため、早めに法的な視点から相談しておきましょう。

売却を考えるなら不動産会社へ相談する

今後も住宅ローンを払い続けるのが難しい、または生活を立て直すために自宅の売却も考えている場合は、不動産会社へ相談する段階です。

まず確認すべきなのは、自宅がいくらで売れそうかという市場価格です。

売却価格が住宅ローン残高を上回る場合は、通常の売却でローンを完済できる可能性があります。

一方で、売却してもローンを完済できない場合は、オーバーローン状態となり、通常売却では進めにくくなります。

その場合は、任意売却など別の対応を検討する必要があります。

ここで大切なのは、査定額だけを見てすぐに判断しないことです。

ローン残高、売却諸費用、引っ越し費用、今後の生活費まで含めて、現実的に売却できるかを確認しましょう。

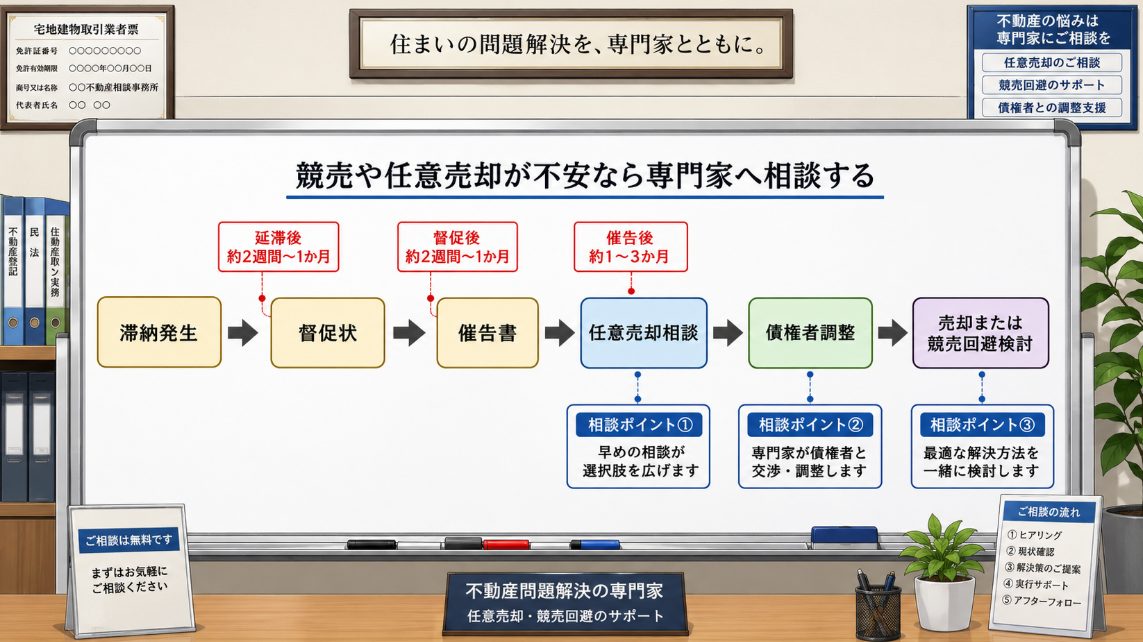

競売や任意売却が不安なら専門家へ相談する

住宅ローンの滞納が続いている、督促状や催告書が届いている、あるいは競売という言葉が通知書に出てきた場合は、通常の相談よりも急いで動く必要があります。

売却しても住宅ローンを完済できない場合は、通常の不動産会社ではなく、任意売却に詳しい不動産会社や法律専門家へ相談する段階です。

任意売却は、金融機関などの債権者の同意を得て、住宅ローンを完済できない状態でも一般市場で売却を進める方法です。

ただし、任意売却は必ずできるわけではありません。

債権者の同意、買主探し、売買契約、決済準備などが必要になるため、競売手続きが進みすぎていると間に合わない場合があります。

この記事では任意売却の詳しい手続きまでは深掘りしませんが、競売が不安な段階では、任意売却に詳しい専門家へ早めに相談することが重要です。

住宅ローン払えない相談前に準備すること

相談先を決めたら、次は相談前の準備をしておきましょう。

必要な情報を整理しておくと、窓口での話がスムーズになり、より具体的なアドバイスを受けやすくなります。

反対に、ローン残高や家計状況が曖昧なままだと、相談しても具体的な解決策に進みにくくなります。

- 相談前に整理すべき家計とローン情報

- 銀行相談で準備したい書類

- 任意売却相談で準備したい書類

- やってはいけないNG行動

- 住宅ローン払えない相談のまとめ

相談前に整理すべき家計とローン情報

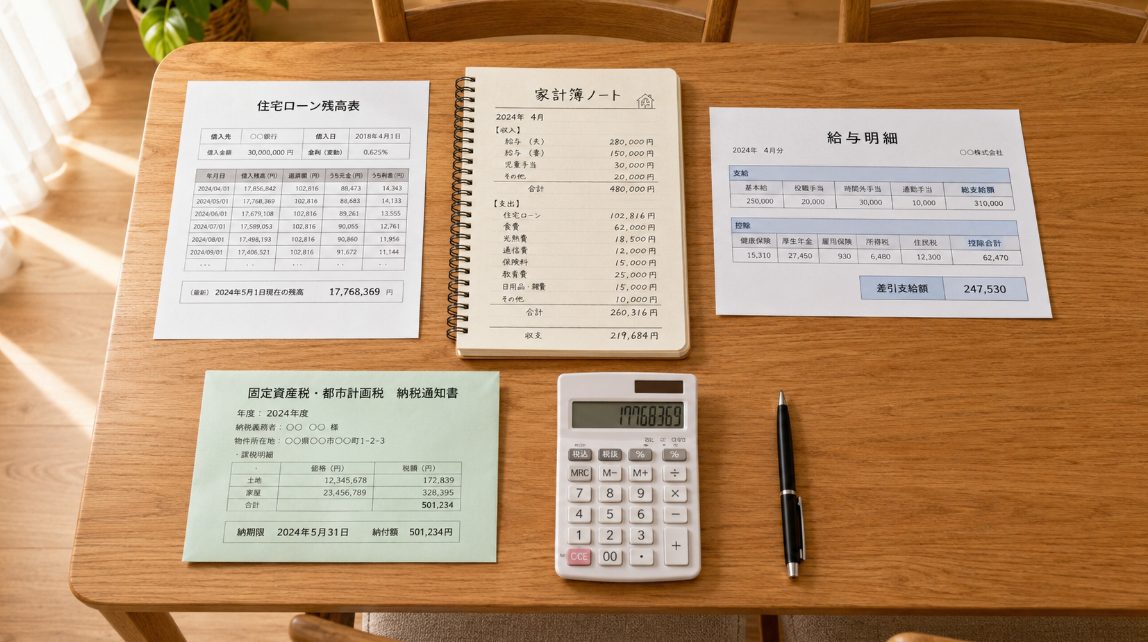

住宅ローンの相談では、まず現在の返済状況と家計状況を正確に伝えることが大切です。

感覚的に「苦しい」と伝えるだけでは、相談先も具体的な提案をしにくくなります。

次の項目をメモに整理しておくと、相談がスムーズに進みます。

相談前に整理したい情報

- 毎月の住宅ローン返済額

元利返済額、ボーナス払いの有無を確認します - 住宅ローン残高

あといくら返済が残っているかを確認します - 滞納の有無と滞納期間

何ヶ月遅れているか、どんな通知が届いているかを整理します - 世帯収入と今後の見込み

収入減、失業、病気、離婚などの事情も整理します - 他の借入状況

カードローン、リボ払い、自動車ローンなども確認します - 今後の希望

住み続けたいのか、売却してもよいのかを考えておきます

相談時には、恥ずかしさから滞納や他の借入を隠したくなるかもしれません。

しかし、正確な情報がなければ適切な解決策を選べません。

相談先にはできるだけ正直に状況を伝えるようにしましょう。

銀行相談で準備したい書類

借入先の金融機関へ相談する場合は、現在の返済能力と家計状況を確認できる書類を用意しておくと話が早くなります。

金融機関は、今後も返済を続けられる見込みがあるかを確認したうえで、返済条件の見直しなどを検討します。

銀行相談で準備したい主な書類

- 本人確認書類

運転免許証やマイナンバーカードなどを準備します - 住宅ローンの返済予定表

現在の返済額、残期間、ローン残高を確認します - 源泉徴収票や給与明細

直近の収入状況を伝えるために使います - 家計の収支が分かるメモ

生活費、教育費、保険料、他の借入返済などを整理します - 収入減の事情が分かる資料

退職、休職、病気、離婚など事情がある場合は整理しておきます

返済条件の変更が可能かどうかは、金融機関や個別事情によって異なります。

そのため、相談したから必ず返済額が下がるわけではありません。

ただし、滞納前に相談すれば、選択肢を検討できる可能性は高まります。

任意売却相談で準備したい書類

すでに滞納が続いている場合や、売却しても住宅ローンを完済できない可能性がある場合は、任意売却に詳しい専門家へ相談することになります。

このときは、住宅ローンの状況だけでなく、物件の権利関係や金融機関から届いた書類も重要になります。

任意売却相談で準備したい主な書類

- ローン残高が分かる書類

ローン残高証明書や返済予定表を準備します - 金融機関から届いた通知書

督促状、催告書、期限の利益喪失通知などがあれば持参します - 登記済権利証または登記識別情報通知

所有者や担保関係を確認するために必要です - 登記事項証明書

抵当権や所有者の状況を確認します - 固定資産税納税通知書

物件評価や税金の滞納状況確認に役立ちます - マンション管理費の明細

マンションの場合、管理費や修繕積立金の滞納状況も確認します

すべてそろっていなくても相談はできます。

ただ、金融機関から届いた書類は非常に重要です。

怖くて封筒を開けていない場合でも、捨てずに保管し、相談先へ持っていきましょう。

やってはいけないNG行動

住宅ローンの返済が苦しいとき、焦って間違った行動を取ると、状況がさらに悪化してしまうことがあります。

特に避けたいのが、住宅ローンの支払いを別の借金で穴埋めすることです。

金利の高いカードローンやキャッシングでお金を借りて住宅ローン返済に充てるのは危険です。

一時的に今月の返済はできたとしても、翌月以降に住宅ローンと新たな借金の返済が重なり、さらに苦しくなる可能性があります。

避けたいNG行動

- カードローンで住宅ローンを払う

一時しのぎになっても多重債務の原因になります - 金融機関からの通知を無視する

手続きが進み、選択肢が減ってしまいます - 家族に内緒で借金を増やす

後で家計全体の再建が難しくなります - 高額な手数料を求める業者へ安易に依頼する

費用や契約内容を必ず確認しましょう - 「必ず解決できる」と断定する相手を信じ込む

住宅ローン問題は個別事情によって結果が変わります

不足分を別の借金で埋めるのではなく、まずは金融機関や公的窓口、法律専門家、不動産会社へ正直に相談することが大切です。

住宅ローン払えない相談のまとめ

住宅ローンが払えないと感じたら、最も大切なのは早めに相談することです。

まだ滞納していない段階なら、まず借入先の金融機関へ相談しましょう。

家計全体が苦しいなら、全国銀行協会などの相談窓口を利用する方法があります。

カードローンやリボ払いなども重なっているなら、法テラス、弁護士、司法書士などに法的な相談をすることも検討してください。

自宅の売却を考えるなら不動産会社へ、売却してもローンが完済できない場合や競売が不安な場合は、任意売却に詳しい専門家へ早めに相談することが重要です。

一人で悩んで放置してしまうと、選べる選択肢は少しずつ減っていきます。

まずはローン残高、毎月の返済額、滞納状況、家計の収支、他の借入状況を整理し、今の段階に合った窓口へ相談してみてください。

必ずご確認ください

本記事で紹介した相談先、制度、返済条件の見直し、法テラスの利用条件、任意売却などの内容は、あくまで一般的な目安です。

実際に利用できる制度や相談先、返済条件の変更可否は、借入先、収入、資産、滞納状況、物件の状態、家族構成などによって異なります。

正確な情報は、金融機関、全国銀行協会、法テラス、裁判所などの公式情報をご確認ください。

最終的な判断や実際の手続きについては、ご自身の状況に応じて、不動産会社、弁護士、司法書士、税理士などの専門家へ直接ご相談ください。

住宅ローンの悩みは、早く動くほど解決の選択肢が残りやすくなります。

今日できる小さな一歩として、まずは状況を整理し、相談できる窓口へ連絡してみてくださいね。