住宅ローンの引き落としができず、住宅ローン滞納何ヶ月で競売になるのか不安を抱えていませんか。

銀行からの督促や一括請求が何ヶ月目で来るのか、差し押さえや競売までどのくらい猶予があるのか、気になって夜も眠れない方も多いかと思います。

住宅ローンの滞納は、1ヶ月目、2ヶ月目、3ヶ月目、6ヶ月目以降で状況が大きく変わります。

早い段階で動けば、金融機関への相談や返済条件の見直しで立て直せる可能性がありますが、放置すると期限の利益喪失や代位弁済、競売手続きへ進んでしまうおそれがあります。

この記事では、住宅ローンを滞納すると何ヶ月目に何が起きるのか、月数別の危険度と取るべき行動を分かりやすく整理します。

任意売却や競売の詳しい手続きまでは深掘りせず、まずは「今、自分がどの段階にいるのか」を把握できる内容に絞って解説しますね。

この記事のポイント

- 滞納月数別の流れ

1ヶ月目から競売手続きまでの一般的な目安が分かります - 一括請求や差し押さえの時期

期限の利益喪失や代位弁済の意味を理解できます - 月数別に取るべき行動

金融機関相談、返済条件変更、専門家相談のタイミングが分かります - 状況悪化を防ぐ考え方

督促を放置せず、早めに動く重要性が分かります

住宅ローン滞納何ヶ月で何が起きるのか

住宅ローンを滞納すると、すぐに競売になるわけではありません。

しかし、時間が経つほど金融機関の対応は厳しくなり、選べる対策も少しずつ減っていきます。

まずは、滞納月数ごとの一般的な流れを確認しておきましょう。

- 滞納月数別の危険度早見表

- 滞納1ヶ月目は督促と再引き落としの段階

- 滞納2ヶ月目は金融機関への相談が急務

- 滞納3ヶ月前後は信用情報への影響に注意

- 滞納3〜6ヶ月で期限の利益喪失や一括請求

- 滞納6ヶ月以降は代位弁済と競売準備に進む

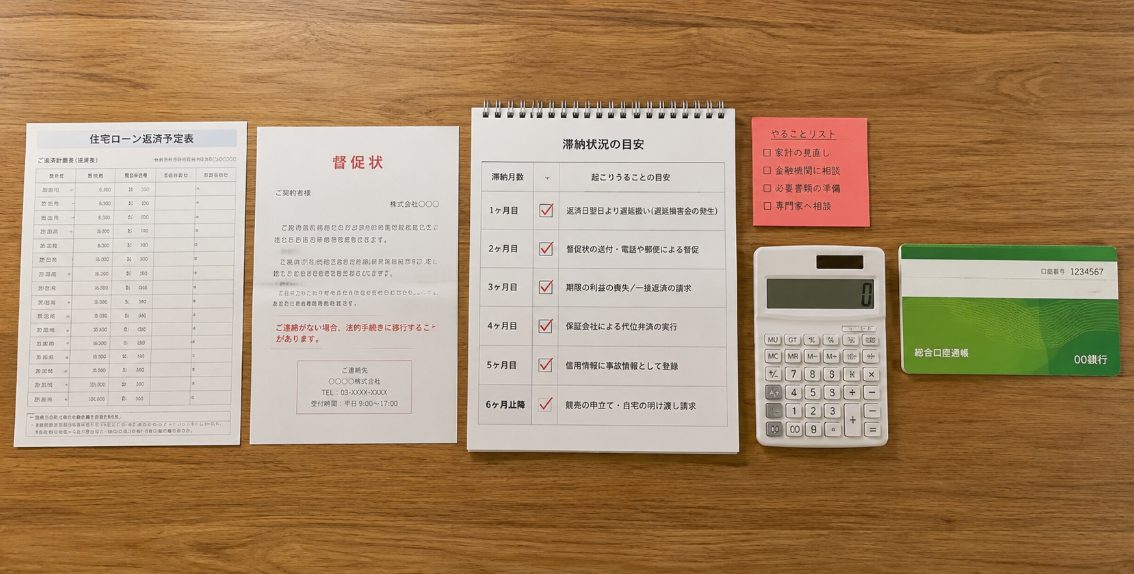

滞納月数別の危険度早見表

住宅ローンの滞納は、月数ごとに危険度が変わります。

金融機関や保証会社、契約内容によって実際の時期は異なりますが、一般的な目安は以下の通りです。

| 滞納月数 | 起こりやすいこと | 取るべき行動 |

| 1ヶ月目 | 督促状や電話連絡が来る初期段階 | すぐに金融機関へ連絡する |

| 2ヶ月目 | 督促が強まり、滞納解消を求められる | 家計整理と返済相談を急ぐ |

| 3ヶ月前後 | 信用情報への影響や一括請求のリスクが高まる | 返済継続か売却か方向性を決める |

| 3〜6ヶ月 | 期限の利益喪失や一括請求の可能性 | 専門家への相談を開始する |

| 6ヶ月以降 | 代位弁済や競売準備に進む可能性 | 任意売却や法律相談を急ぐ |

この表はあくまで一般的な目安ですが、滞納3ヶ月前後から危険度が大きく上がると考えておくとよいです。

「まだ1ヶ月だから大丈夫」と油断せず、早い段階で連絡や相談を始めることが重要です。

滞納1ヶ月目は督促と再引き落としの段階

住宅ローンを1ヶ月滞納すると、まず金融機関から電話や書面で連絡が来ることが一般的です。

この段階では、単純な口座残高不足や引き落とし日の勘違いであるケースもあります。

そのため、すぐに入金できる見込みがあるなら、金融機関へ連絡して再引き落とし日や支払方法を確認しましょう。

ここで大切なのは、督促状や電話を無視しないことです。

「怒られるのが怖い」「まだ何とかなる」と思って放置してしまうと、金融機関側からの印象も悪くなり、後の相談がしにくくなります。

1ヶ月目の段階なら、まだ選択肢は多く残っています。

まずは住宅ローンを借りている金融機関へ連絡し、いつ支払えるのか、今後も返済を続けられる見込みがあるのかを正直に伝えましょう。

滞納2ヶ月目は金融機関への相談が急務

滞納が2ヶ月目に入ると、単なるうっかりミスではなく、返済能力に問題があると見られやすくなります。

金融機関からの督促も強まり、書面の内容も厳しくなることが多いです。

この段階でやるべきことは、家計の見直しと金融機関への相談です。

毎月の収入、生活費、保険料、教育費、車のローン、カード返済などを整理し、いくらなら継続して返済できるのかを確認しましょう。

滞納してから相談するより、滞納初期に相談した方が選べる対策は多く残ります。

金融機関によっては、一定期間の返済額見直しや返済条件変更を相談できる場合があります。

ただし、返済条件の変更は借金そのものを減らす方法ではありません。

あくまで返済を続けるための一時的な調整であるため、将来的に返済を立て直せるかどうかを冷静に考える必要があります。

滞納3ヶ月前後は信用情報への影響に注意

住宅ローンの滞納が3ヶ月前後になると、信用情報への影響にも注意が必要です。

一般的に、返済の遅れが一定期間を超えると、信用情報機関に延滞情報が登録される可能性があります。

いわゆる「ブラックリスト」と呼ばれる状態ですね。

正確にはブラックリストという名簿があるわけではありませんが、信用情報に延滞などの情報が登録されると、新たなローンやクレジットカードの審査に影響することがあります。

この段階では、単に今月分をどう払うかだけでなく、今後も住宅ローンを払い続けられるのかを判断する必要があります。

収入が一時的に減っているだけで回復見込みがあるなら、金融機関への返済相談が中心になります。

一方で、収入の回復が見込めず、毎月の返済を続けるのが難しい場合は、自宅売却や任意売却に詳しい専門家への相談も視野に入る時期です。

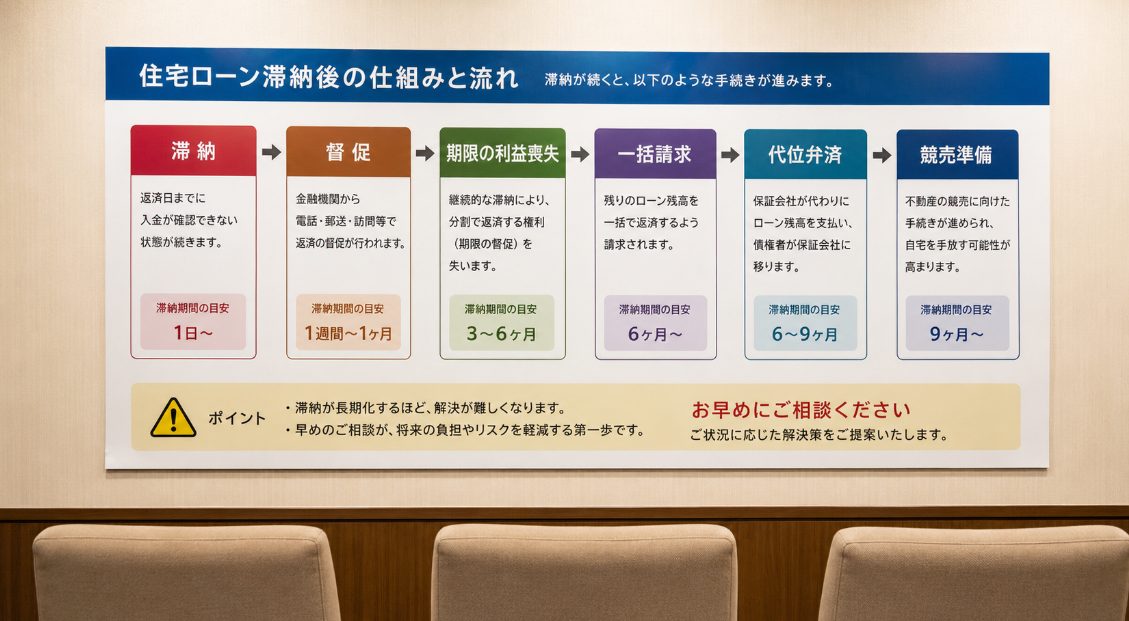

滞納3〜6ヶ月で期限の利益喪失や一括請求

住宅ローン滞納が3〜6ヶ月ほど続くと、金融機関から一括請求に関する通知が届く可能性が高まります。

これは「期限の利益喪失」と関係しています。

住宅ローンは、数千万円という大きなお金を何十年もかけて毎月分割で返済する契約です。

この「分割で返済できる権利」を、期限の利益といいます。

しかし、滞納が続くと契約違反とみなされ、この分割払いの権利を失ってしまうことがあります。

これが期限の利益喪失です。

期限の利益を失うと、金融機関からローン残高と遅延損害金をまとめて支払うよう求められる可能性があります。

現実的には、数千万円単位の一括返済をすぐに行うのは難しい方がほとんどです。

この段階まで来ると、金融機関への相談だけで解決するのが難しくなる場合があります。

金融機関への連絡と並行して、任意売却に詳しい不動産会社や法律専門家への相談も始めておくと安心です。

滞納6ヶ月以降は代位弁済と競売準備に進む

期限の利益を喪失した後、保証会社が金融機関へ住宅ローン残高を立て替え払いすることがあります。

これを代位弁済といいます。

代位弁済が行われると、銀行への返済義務が消えるように感じるかもしれません。

しかし、借金がなくなるわけではありません。

返済を求める相手が、銀行から保証会社などへ移るだけです。

その後も支払いができない状態が続くと、債権者が裁判所へ申し立てを行い、競売手続きが進む可能性があります。

裁判所から競売開始決定通知が届いた場合、自宅が競売手続きに入ったことを意味します。

ただし、競売開始後でも、債権者の同意を得られれば任意売却を検討できる可能性は残されています。

とはいえ、時間が経つほど手続きは厳しくなります。

滞納6ヶ月以降は、任意売却や法律相談を急ぐ段階と考えてください。

住宅ローン滞納何ヶ月か別の対処法

ここからは、滞納月数ごとにどのような行動を取るべきかを整理します。

住宅ローンの滞納は、早い段階ほど選択肢が多く、遅くなるほど専門的な対応が必要になります。

今の月数に合わせて、すぐに取るべき行動を確認しておきましょう。

- 滞納前から1ヶ月目は金融機関へ相談する

- 滞納2〜3ヶ月目は家計整理と返済条件変更を検討する

- 滞納3ヶ月以上は任意売却や法律相談も視野に入れる

- 競売開始通知後は専門家へ早急に相談する

- 住宅ローン滞納何ヶ月か確認して取るべき行動まとめ

滞納前から1ヶ月目は金融機関へ相談する

まだ滞納していないものの、来月の返済が厳しいと感じている段階なら、すぐに借入先の金融機関へ相談しましょう。

滞納してから相談するより、滞納前に相談した方が印象も良く、選べる対策も多く残ります。

すでに1ヶ月滞納している場合でも、まだ初期段階です。

再引き落としで解消できるのか、次回の給与日で支払えるのか、今後の見込みを金融機関に伝えてください。

また、この段階で絶対に避けたいのが、カードローンやキャッシングで住宅ローンを穴埋めすることです。

一時的に滞納を解消できても、翌月以降に住宅ローンと高金利の借入返済が重なり、かえって家計が悪化する可能性があります。

まずは借入を増やす前に、金融機関へ相談することを優先しましょう。

滞納2〜3ヶ月目は家計整理と返済条件変更を検討する

滞納が2〜3ヶ月続いている場合は、返済が一時的に苦しいだけなのか、今後も継続的に払えないのかを見極める必要があります。

まずは、毎月の収入と支出を書き出して、家計を整理しましょう。

そのうえで、金融機関へ返済条件の変更を相談します。

返済条件変更の相談では、収入状況や家計の見通しを示す書類があると話が進みやすくなります。

金融機関相談で準備したい書類

- 源泉徴収票や給与明細

会社員の方が直近の収入を示すために使います - 確定申告書の控え

個人事業主や自営業の方が収入状況を示すために使います - 住宅ローン返済予定表

ローン残高や返済期間を確認します - 家計の収支メモ

生活費、教育費、保険料、他の借入返済などを整理します - 収入減の事情が分かる資料

休職、失業、病気、離婚など事情がある場合に整理しておきます

返済条件変更は、住宅ローンの負担を一時的に軽くできる可能性があります。

ただし、返済総額や返済期間に影響する場合もあるため、詳細は金融機関に確認しましょう。

滞納3ヶ月以上は任意売却や法律相談も視野に入れる

滞納が3ヶ月以上続いている場合は、金融機関への返済相談だけでは解決が難しくなる可能性があります。

信用情報への影響、一括請求、期限の利益喪失など、状況が一気に厳しくなりやすい時期だからです。

この段階では、今後も住み続けるのか、それとも売却して生活を立て直すのかを現実的に考える必要があります。

もし自宅を売却しても住宅ローンが残りそうな場合は、任意売却に詳しい専門家へ相談することも検討しましょう。

任意売却は、金融機関などの同意を得て、自宅を一般市場で売却する方法です。

ただし、任意売却には債権者の同意や買主探しの時間が必要です。

詳しい手続きや残債の扱いは専門的になるため、この記事では深掘りしませんが、滞納3ヶ月以上は専門家相談を始める重要なタイミングと考えてください。

競売開始通知後は専門家へ早急に相談する

裁判所から競売開始決定通知が届いた場合、状況はかなり進んでいます。

ただし、この通知が届いたからといって、即日退去しなければならないわけではありません。

競売手続きは段階的に進み、現況調査、入札、開札などの流れがあります。

ただし、競売の詳しい手続きや強制退去の流れは専門性が高く、ここでは深掘りしません。

重要なのは、通知が届いた時点で一刻も早く動くことです。

差し押さえ後は、所有者の判断だけで自由に売却することはできなくなります。

しかし、債権者の同意を得られれば、競売を取り下げて任意売却を進められる可能性は残されています。

この段階では、任意売却に詳しい不動産会社、弁護士、司法書士などに早急に相談しましょう。

時間が経つほど、買主探しや債権者調整の余裕がなくなります。

住宅ローン滞納何ヶ月か確認して取るべき行動まとめ

住宅ローンを滞納したときに一番避けたいのは、怖くなって通知を見ないまま放置することです。

滞納1ヶ月目なら、すぐ金融機関へ連絡して再引き落としや支払予定を確認しましょう。

滞納2〜3ヶ月目なら、家計を整理し、返済条件変更の相談を急ぐ段階です。

滞納3ヶ月以上なら、信用情報への影響や一括請求の可能性もあるため、金融機関への相談に加えて、任意売却や法律相談も視野に入れましょう。

滞納6ヶ月以降や競売開始通知が届いた段階では、専門家への早急な相談が必要です。

まずは自分が住宅ローン滞納何ヶ月目なのかを正確に確認してください。

そのうえで、今の月数に合った相談先へ連絡することが、家計と生活を守る第一歩になります。

必ずご確認ください

本記事で紹介した滞納月数、通知の時期、信用情報への影響、期限の利益喪失、代位弁済、競売手続きなどは、あくまで一般的な目安です。

実際の進み方は、金融機関、保証会社、契約内容、滞納状況、物件の状態によって異なります。

正確な情報は、借入先の金融機関、保証会社、裁判所などの公式情報をご確認ください。

最終的な判断や具体的な手続きについては、不動産会社、弁護士、司法書士などの専門家へご相談ください。

住宅ローンの滞納は、早く動くほど選べる対策が残りやすくなります。

今日できることとして、まずは届いている通知を確認し、借入先の金融機関や専門家へ連絡してみてくださいね。