都内の企業で管理職として働きながら、宅建士の知識を活かして年収1000万円の不労所得(SIDE FIRE)を目指している「ぼちぼち大家」です。

苦労して自宅や実家を売却し、手元に残った数百万円から数千万円の「余剰資金」は、あなたの人生を劇的に変える強力な武器になります。

しかし、この大金をただ銀行口座に寝かせておくだけでは、インフレによって価値が目減りし、SIDE FIREへのチャンスをドブに捨てることになりかねません。

本記事では、住宅を売却したあなたが、次に進むべき資産運用の具体的な「配分(ポートフォリオ)」について、現役大家の視点から徹底解説します。

この記事のポイント

- 住宅売却後の資金を「寝かせる」リスク

インフレ時代に現金100%で持つことの危うさを解説します。 - 40代の黄金比率「NISA 5:クラファン 5」

守りと攻めのバランスを最適化する具体的な配分案です。 - 生活防衛資金を確保した上での運用手順

大金を手にした時こそ冷静に「守り」を固める重要性を説きます。

第1章 住宅売却後の大金を「普通預金」に放置してはいけない

住宅売却に成功し、数千万円という単位の残債を完済して手元にお金が残った状態は、人生における大きなターニングポイントです。

ここで多くの40代が陥る罠が、「しばらく銀行に入れておこう」という油断です。

現在の日本は、長年続いたデフレから脱却し、緩やかなインフレ(物価上昇)局面に入っています。

銀行に預けているだけの現金は、数字が変わらなくても、買えるモノが減っていくという意味で実質的に目減りしているのです。

「人生100年時代」において、寿命が延びるほど「老後貧乏」の足音が近づく現状があります。

退職金や売却益を切り崩すだけの生活はいつか限界が来ます。

これは私自身も感じている事ですが、「年金の事をあてにしていると大やけどを負うのではないかという不安」がいつも心のどこかにあります。

お金を稼ぐ「仕組み」を持っていないと、もしかしたら70代、80代、90代になってから資金が底をつく「老後貧乏」の恐怖と隣り合わせで生きざるを得ない事になる可能性も。

この現金を、価値が減り続ける「死に金」にするか、寿命を気にせずお金を運び続ける「一生モノの不労所得」に変えるか。

本記事では、不動産を売却して得た「余剰資金を活用」して老後の不安を少しでも解消する術をお伝えしていこうと思います。

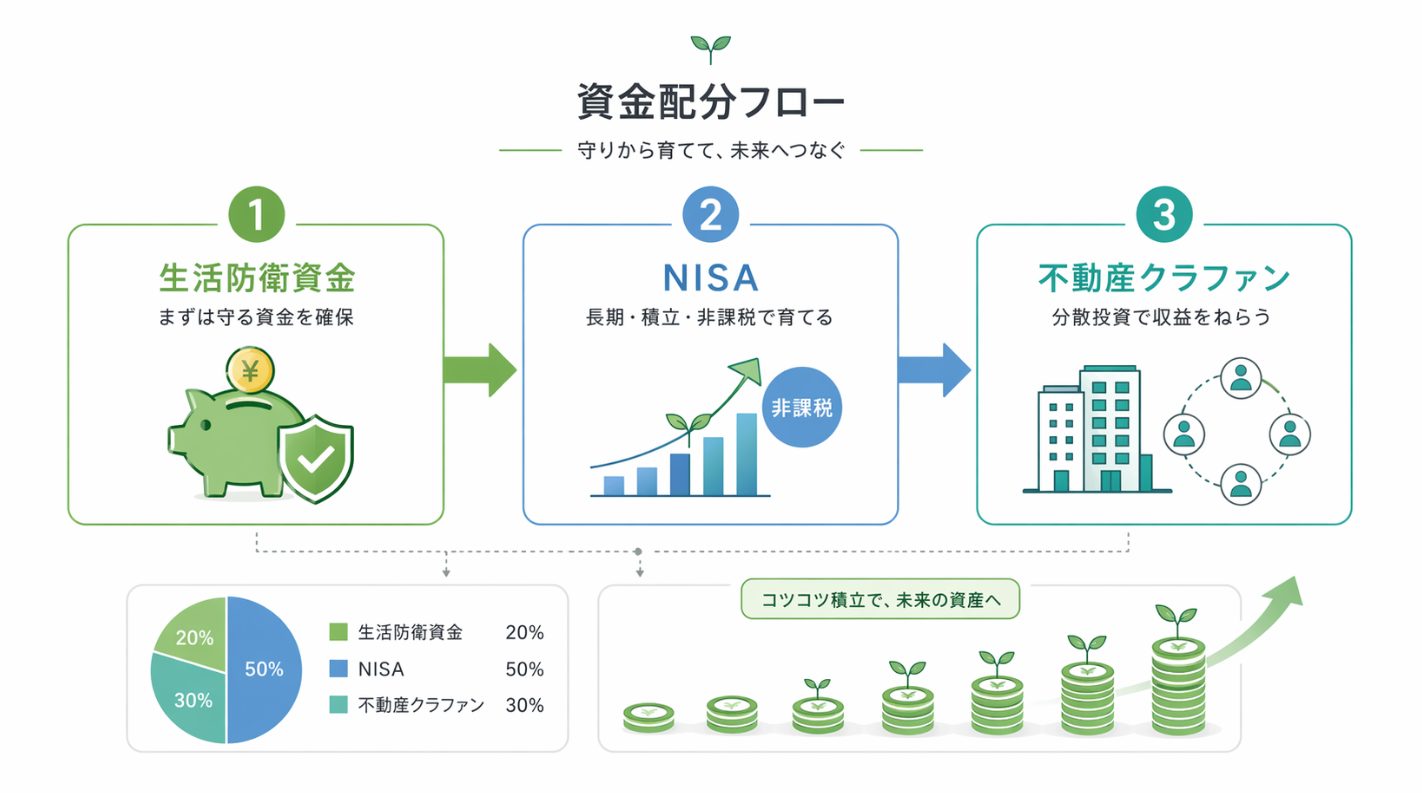

第2章 40代管理職に贈る「NISA 5:クラファン 5」の黄金比率

私が推奨する、住宅売却後の資金配分は「NISA(投資信託)50%:不動産クラウドファンディング50%」です。

なぜ、一見極端に見えるこの「5:5」が黄金比率なのでしょうか。

- NISAで「将来の防波堤」を築く

全世界株式などのインデックス投資により、老後の土台を盤石にします。 - 不動産クラファンで「今のキャッシュフロー」を体感する

将来の数字だけでなく、数ヶ月ごとに振り込まれる分配金が投資の継続意欲を高めます。 - アセットアロケーションの分散がリスクを抑える

毎日価格が動く「証券市場」と、価格が安定している「不動産市場」の両方に張ることで、暴落時のパニックを防ぎます。

40代は子どもの教育費や親の介護など、突発的な出費が予想される世代でもあります。

そのため、換金性の高いNISA(証券)と、元本保護の仕組みがある不動産クラファン(実物資産の擬似体験)を半分ずつ持つことで、「攻め」と「守り」を同時に成立させることができるのです。

第3章 NISAへの配分:時間を味方につけた構築

住宅売却で得た資金のうち、半分をNISAに割り振ります。

ここで重要なのは、「一括投資」と「積立投資」の使い分けです。

新NISAには年間360万円という投資枠の制限がありますが、売却益がそれを超える場合でも、無理に特定口座で一括購入する必要はありません。

40代の残り時間を考慮し、「ドルコスト平均法」を意識して3〜5年かけてNISA枠を埋めていくのが、精神的にも最も安定した戦略です。

銘柄は、これまで解説してきた通り、全世界株式(オルカン)を軸にするのが正解です。

NISAはあくまで「将来の定年後に向けた防波堤」として、日々の価格変動は無視して淡々と積み上げていきましょう。

この土台がしっかりしているからこそ、次のステップである不動産への挑戦が可能になります。

👉 関連記事:【徹底比較】40代のNISAはマネックス証券が最強?SBI・楽天との違いと選び方

第4章 不動産クラファンへの配分:SIDE FIREへの「加速装置」

残りの半分を不動産クラウドファンディングに投入します。

これこそが目指すべき「資産を増やし加速」する為の入り口です。

なぜ、40代がこのタイミングで不動産クラファンに資金を割くべきなのでしょうか。

- 現物不動産投資への「目利き」の練習になる

売却で得た大金を使って、「どの物件が収益を生むか」を真剣に考える機会になります。 - 優先劣後システムにより「元本の安全性」が高い

証券市場が暴落しても、不動産クラファンなら一定の範囲まで元本が守られる仕組みがあります。 - 毎月または数ヶ月ごとの「家賃収入体験」が得られる

「自分が働かなくてもお金が入る」という感覚は、SIDE FIREを目指す上で最強の栄養剤になります。

特に、売却で「不動産という資産の難しさと面白さ」を経験したあなたなら、個別の物件情報を読み解くことが他の初心者よりも圧倒的にスムーズなはずです。

1つの事業者に全額を預けるのではなく、COZUCHIやCREALといった優良事業者に200万〜300万ずつ分散して投資するのが、プロの鉄則です。

👉 関連記事:【1万円から大家さん】不動産クラウドファンディングおすすめ事業者比較ランキング

第5章 1000万円の売却益が出た場合の「黄金シミュレーション」

具体的な数字で、どのように資金を振り分けるかシミュレーションしてみましょう。

ここでは、住宅ローンを完済し、手元に1000万円の現金が残ったケースを想定します。

1. まずは「生活防衛資金」を確保する(200万円)

投資を始める前に、まずは絶対に手をつけない「守りの現金」を確保します。

40代管理職であれば、半年〜1年分の生活費として200万円程度を、引き出しやすいネット銀行の普通預金に残しておきます。

この「心の余裕」がない投資は、ただのギャンブルに成り下がります。

2. 残り800万円を「5:5」に分ける

運用に回せる800万円を、いよいよ黄金比率で配分します。

- NISA枠(400万円)

つみたて枠と成長投資枠を使い、オルカンを中心に月々または一括で投入します。 - 不動産クラファン(400万円)

複数の事業者のファンドに、1案件50万〜100万円ずつ時期をずらして分散投資します。

不動産クラファンを利回り5%で回せば、年間20万円(税引前)の不労所得が発生します。

一方で、NISAの400万円は将来に向けた大きな複利の種となります。

このバランスこそが、現在の生活に彩りを与えつつ、未来の不安を消し去る最適解です。

第6章 資金配分において初心者が陥る「最大の罠」

住宅売却という大仕事を成し遂げた直後は、アドレナリンが出て気が大きくなりがちです。

ここで初心者がやりがちな失敗が、「全額を一気に1つの投資先に突っ込む」ことです。

どれほど優良に見える物件や銘柄でも、「タイミングの分散」を怠れば、一瞬の市場の歪みで大きな損失を被ります。

住宅売却益という貴重な種銭を守り抜くためには、「一歩ずつ、慎重に」が基本です。

まずは少額から不動産クラファンの口座を開設し、システムに慣れることから始めてください。

その小さなステップが、10年後の大きな自由(SIDE FIRE)へと繋がっています。

結論:住宅売却益を「不労所得の第一歩」に変えるために

住宅の売却をしたあなたは、すでに同年代の多くの会社員よりも一歩先を行っています。

しかし、ゴールはここではありません。

手に入れた現金をNISAと不動産クラファンという「資産を増やし加速」する為のエンジンに積み替えることで、初めて資産形成の車輪が力強く回り始めます。

「NISA 5:クラファン 5」という黄金比率は、守りと攻めを両立させる40代にとって最強の陣形です。

迷っている時間は、インフレによる「静かなる損失」です。全体の資金配分(地図)を手に入れた今、次に行うべきは「具体的な行動」です。

次のステップでは、この黄金比率を現実のものにするため、「どの証券会社を使い、どの事業者に登録して、どうやって月々の不労所得を自動化するのか」、その具体的な実践手順を解説します。

【実践編】40代から手堅く始める

少額2種類同時投資スタートガイド

黄金比率の知識を、実際の「不労所得システム」へと構築するフェーズです。

NISA口座の選び方から、不動産クラファンの優良事業者の見極め方まで、

迷わずに行動できる完全マニュアルをご用意しました。