生活防衛資金はいくら必要なのか、何となく不安を感じながらも、具体的な金額を出せずに迷う方は多いかと思います。

生活防衛資金の必要額は、すべての人に共通する正解があるわけではありません。

基本的には「毎月の最低生活費の3〜6か月分」から考えるのが一つの目安となります。

しかし、40代会社員の場合、住宅ローン、子どもの教育費、親の介護、車の買い替えなど、ライフステージの変化による大きな支出が重なりやすい時期でもあります。

そのため、教育費や税金のように「今後支払うことが分かっている予定支出」は、生活防衛資金とは別枠で準備することが大切です。

また、生活防衛資金は投資を妨げるブレーキではなく、急な支出があってもNISAなどの投資資産を慌てて取り崩さずに済むようにする「安全装置」としての役割を持ちます。

この記事では、自分の家計に合った生活防衛資金の目標額を計算し、投資との優先順位を整理するための具体的な手順を解説します。

この記事のポイント

- 生活防衛資金の目安は「毎月の最低生活費×必要月数」で計算する

- 基本は3〜6か月分、40代会社員は6か月分を一つの基準として調整する

- 住宅ローンや教育費がある家庭は、状況に応じて月数を厚めにする

- 税金や教育費などの「予定支出」は生活防衛資金とは別に管理する

- 生活防衛資金は普通預金などすぐに使える場所に置く

- NISAなどの投資は、生活防衛資金を確保した後の余剰資金で検討する

結論|生活防衛資金は最低生活費の3〜6か月分が基本

生活防衛資金の金額を決めるうえで、最も基本的な考え方となるのが「最低生活費の3〜6か月分」という基準です。

まずはこの計算式を知ることから始めます。

必要額は「最低生活費×必要月数」で計算する

生活防衛資金の目安は、以下の計算式で求められます。

生活防衛資金の目安

毎月の最低生活費 × 必要月数

ここで重要になるのは、通常の支出ではなく「緊急時にも必ず発生する最低生活費」で計算することです。

旅行、趣味、高額な外食など、いざという時に一時的に我慢できる支出は除外して考えます。

【計算例】

| 毎月の最低生活費 | 3か月分 | 6か月分 |

| 20万円 | 60万円 | 120万円 |

| 30万円 | 90万円 | 180万円 |

| 40万円 | 120万円 | 240万円 |

この3〜6か月分という数字はあくまで出発点であり、個別の事情に合わせて「必要月数」を調整することが重要になります。

40代会社員は6か月分を基準に調整する

40代の会社員は、ライフイベントが集中しやすく、想定外の支出やリスクが重なりやすい時期です。

具体的には、以下のような事態が考えられます。

- 住宅ローンの支払いの継続

- 子どもの教育費の増加

- 親の介護の開始

- 自宅の設備の故障や車の修繕

- 自身の病気や休職

- 転職活動の長期化やそれに伴う収入減

- 会社の業績悪化によるボーナスの減少

このような背景があるため、40代の場合はまず3か月分を最低目標として確保しつつ、基本的には「6か月分」を一つの基準として調整していく考え方が検討しやすくなります。

ただし、6か月分あれば絶対に十分というわけではなく、各家庭の状況によって増減させます。

教育費・税金・修繕費は別枠で準備する

生活防衛資金を計算するうえで絶対に外せないのが、「予定が分かっている支出」との切り離しです。

【生活防衛資金と分ける予定支出の例】

- 固定資産税、自動車税

- 生命保険や損害保険の年払い保険料

- 車検費用、車の買い替え資金

- 子どもの入学金、授業料、受験費用

- 家電の買い替え、住宅の修繕費

- 旅行費用や冠婚葬祭の予定費

これらの近い将来支払う予定があるお金を生活防衛資金の中から出してしまうと、本当に病気や失業などの緊急事態が起きた時に使える金額が減ってしまいます。

そのため、「生活防衛資金」「予定支出」「投資資金」は、家計簿や口座のうえで明確に分けて管理することが大切です。

生活防衛資金とは何か

そもそも生活防衛資金とは、どのような役割を持つお金なのでしょうか。

その定義を明確にしておきます。

病気・失業・収入減に備えるためのお金

生活防衛資金は、予測しにくい突発的な事態が起きたときに、当面の生活を維持するための現金です。

「何にでも使っていい貯金」ではありません。

主な使用場面としては、病気やけがによる休職、失業、会社の業績悪化による一時的な収入減、災害、緊急を要する住宅の雨漏り修繕、親の急な介護などが挙げられます。

こうした想定外のトラブルが起きた際に、日々の生活費や固定費の支払いを滞らせないための命綱となります。

貯金・予定支出・投資資金との違い

銀行口座にまとまったお金が入っていても、そのすべてが生活防衛資金とは限りません。

お金の目的によって、以下のように分類して考えることができます。

| お金の種類 | 主な目的 | 使用例 |

| 生活防衛資金 | 緊急時の生活維持 | 病気・失業・収入減への対応 |

| 予定支出 | 近い将来の支払い | 税金・教育費・車検・旅行 |

| 投資資金 | 長期的な資産形成 | NISA・投資信託・不動産など |

| 老後資金 | 退職後の生活 | 年金不足への備え |

例えば、銀行口座に300万円あるとしても、そのうち100万円が来年の学費、50万円が車検や税金用だとすれば、実際の生活防衛資金や投資に回せるお金は残り150万円ということになります。

生活防衛資金を投資と分ける理由

生活防衛資金を投資資金と明確に分ける理由は、投資資産には「価格変動」と「流動性(換金のしやすさ)」のリスクがあるからです。

投資信託や株式は、自分がお金を必要としているタイミングで都合よく値上がりしているとは限りません。

急な支出が発生した時に相場が暴落していれば、含み損を抱えたまま資産を売却しなければならなくなります。

また、商品によっては売却手続きから現金が手元に入るまで数日〜数週間かかる場合や、途中解約が難しいケースもあります。

生活防衛資金が手元にあれば、投資資産を不利なタイミングで急いで売らずに済みます。

つまり、投資の土台を守るために必要なのが生活防衛資金です。

生活防衛資金は何か月分必要か

目安である「3〜6か月分」の幅の中で、自分は何か月分を設定すればよいのか。

働き方や家族構成によって検討しやすい月数をまとめました。

3か月分でも検討しやすい人

生活防衛資金を少なめの3か月分から設定しやすいのは、毎月の固定費が低く、万が一収入が途絶えても生活の立て直しが早いと考えられる人です。

- 独身で扶養家族がいない

- 家賃などの固定費が低い

- 会社員で収入が比較的安定している

- 共働きで、夫婦それぞれに安定した収入源がある

- 住宅ローンの負担がない、または非常に軽い

- スキルがあり再就職しやすい職種に就いている

- いざという時に親族等から一時的な支援を受けられる可能性がある

これらに当てはまる場合、まずは3か月分を目標にして、その後に少しずつ増やしていくというアプローチが取りやすくなります。

6か月分を検討したい人

一つの収入源が途絶えた時の家計へのダメージが大きく、支出のコントロールが難しい場合は、6か月分を基準に検討します。

- 40代の会社員(リスクが顕在化しやすい年代)

- 子どもがおり、教育費がかかる時期に入っている

- 住宅ローンを毎月返済している

- 片働き(一馬力)の世帯

- 年収に占めるボーナスの割合が高い(業績影響を受けやすい)

- 近いうちに転職を検討している

- 親の介護が近い将来に想定される

- 病気や休職時の収入減による家計への影響が大きい

6か月分以上を検討したい人

さらに保守的に、6か月から12か月分以上の手厚い生活防衛資金を検討した方がよいケースもあります。

- 自営業、フリーランス、個人事業主

- 歩合給や業績連動給の割合が非常に高い職種

- 独立や起業を予定している

- 専門性が高く、再就職までに時間がかかる可能性がある

- 家族に持病があるなど、医療費や介護費の負担が継続している

- 住宅ローンや車のローンなど、減らせない固定費が非常に大きい

- 勤務先の休職保障制度や退職金制度が限定的

公的保障(傷病手当金や失業保険など)だけではカバーしきれない期間が長引くことを想定し、収入が回復するまでの期間を長めに見積もる考え方です。

家計別の目安一覧

状況別の月数の目安を一覧表にまとめました。

あくまで目安であり、実際の公的保障や勤務先の制度などを考慮して調整します。

| 家計状況 | 月数の出発点 | 別枠で確認する主な費用 |

| 独身・固定費が低い | 3〜6か月 | 住民税・車検等 |

| 共働き夫婦 | 3〜6か月 | 住宅費・出産費用等 |

| 子育て世帯 | 6か月以上 | 教育費全般 |

| 住宅ローンあり | 6か月以上 | 固定資産税・修繕費 |

| 片働き世帯 | 6〜12か月 | 教育費・住宅費 |

| 自営業・フリーランス | 6〜12か月以上 | 税金・事業用運転資金 |

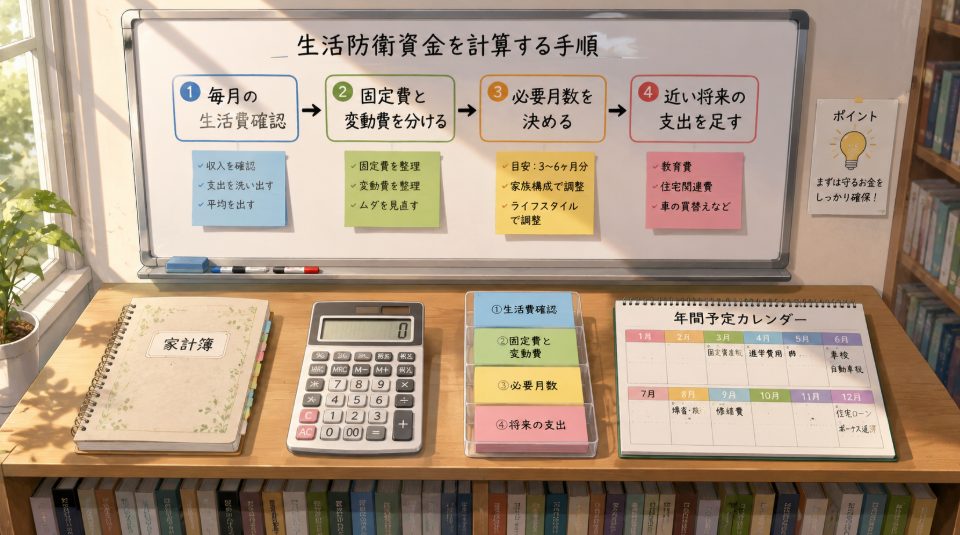

自分に必要な生活防衛資金を計算する方法

ここからは、実際に自分の家計に必要な生活防衛資金を算出するための4つのステップを解説します。

- 最低限必要な生活費を計算する

- 必要月数を決める

- 予定支出を別枠で加える

- 現在の現金との差額を確認する

ステップ1 最低限必要な生活費を計算する

まずは、緊急事態になっても「これだけは削れない」という毎月の最低生活費を計算します。

通常月の生活費をそのまま使うのではなく、減らせるものを引いて考えます。

【含める支出の例】

住宅ローン・家賃、食費、水道光熱費、通信費、生命保険料、最低限の教育費(学校の費用など)、車の維持費(ガソリン代など)、医療費、日用品代、マンションの管理費・修繕積立金。

【緊急時に減らしやすい支出の例】

旅行代、レジャー費、趣味の費用、高額な外食費、臨時の買い物、利用頻度の低いサブスクリプション。

ステップ2 必要月数を決める

ステップ1で出した最低生活費に対し、何ヶ月分を生活防衛資金とするかを決定します。

前述の「家計別の目安一覧」を参考に判断します。

主な判断材料は以下の通りです。

- 収入源の数(共働きか、片働きか)

- 雇用の安定性と再就職までの想定期間

- 家族構成、親の介護の有無、健康状態

- 住宅ローンや教育費など固定費の負担感

- 公的保障や勤務先の休職・保障制度の手厚さ

ステップ3 予定支出を別枠で加える

生活防衛資金の目標額が決まったら、次に1〜2年以内に支払う予定がある「予定支出」を計算し、別項目として合算します。

(例)

- 生活防衛資金の目標額:180万円

- 1年以内の教育費(受験・入学等):50万円

- 各種税金・年払い保険料等:20万円

- 当面必要な手元現金 合計:250万円

この場合、250万円すべてが生活防衛資金というわけではなく、生活防衛資金はあくまで180万円であり、残りは使う目的が決まっているお金として扱います。

ステップ4 現在の現金との差額を確認する

最後に、目標額に対して現在いくら不足しているかを計算します。

この時、手持ちの現金から「予定支出分」を差し引いた金額が、現在の生活防衛資金となります。

差額の計算式

目標生活防衛資金 - 現在確保できている生活防衛資金 = 今後積み立てる金額

計算例|住宅ローンと子どもがいる40代世帯

具体的な数字を使って、40代子育て世帯の計算例を見てみましょう。

【前提条件】

- 毎月の最低生活費:35万円

- 設定する必要月数:6か月

- 1年以内の教育費予定:60万円

- 固定資産税や保険料等の予定:20万円

- 現在の預金残高:220万円

【計算手順】

- ①目標生活防衛資金:35万円 × 6か月 = 210万円

- ②予定支出の合計:60万円 + 20万円 = 80万円

- ③現在の預金から予定支出を引いた金額(確保済みの生活防衛資金):220万円 - 80万円 = 140万円

- ④今後積み立てる金額:210万円(目標) - 140万円(確保済み) = 70万円

このように計算することで、「我が家はあと70万円を生活防衛資金として積み立てれば、投資のステップへ進みやすくなる」という具体的な道筋が見えてきます。

生活防衛資金はどこに置くべきか

生活防衛資金は「増やすこと」よりも「必要なときにすぐに引き出せること(流動性)」と「元本が減らないこと(安全性)」を最優先にして置き場所を選びます。

普通預金など換金しやすい場所を基本にする

生活防衛資金は、必要なときにATM等ですぐに使える普通預金など、元本変動がない場所を基本に検討します。

定期預金の場合は、中途解約の手間や引き出しに時間がかからないかを確認しておく必要があります。

金利を求めて複雑な金融商品に入れてしまうと、家族が口座の存在を把握できなかったり、本人が手続きできない状況に陥った際に困る可能性があります。

生活費口座と分けて管理する

毎月の給与が振り込まれ、生活費やクレジットカードの引き落としに使われる「日常生活用口座」に生活防衛資金を入れっぱなしにしておくのはおすすめしません。

日々の支払いに紛れてしまい、気づかないうちに取り崩してしまうリスクがあるためです。

自分が把握できる範囲で、以下のように口座を分けて管理するのが有効です。

- 日常生活用口座(給与受取・生活費引き落とし)

- 生活防衛資金用口座

- 税金・教育費などの予定支出口座

- 投資用口座

全額を一つの銀行に置く必要はない

生活防衛資金がまとまった金額になる場合、全額を一つの銀行に集中させる必要はありません。

すぐに使うかもしれない「予備分」と、本当に困った時だけ使う「コア分」に分けて管理する方法もあります。

また、災害時のシステム障害やATMの利便性を考慮して、複数の金融機関(メガバンクとネット銀行など)に分けておくという考え方もあります。

ただし、口座を増やしすぎて管理が複雑にならないよう注意します。

NISA・株式・投資信託に含めない

NISAの非課税メリットは魅力的ですが、生活防衛資金を投資信託や株式に回すことは避けます。

NISAはあくまで税制上の優遇措置であり、投資商品自体の元本を保証する制度ではありません。

必要なタイミングで相場が下落していれば、元本割れの状態で売却せざるを得なくなります。

NISAは、生活防衛資金と予定支出をしっかり確保した後の「長期間使わない余剰資金」で検討します。

換金制限のある商品に入れない

生活防衛資金は、換金に制限があったり、解約条件が厳しい金融商品にも入れないようにします。

たとえば、運用期間中の途中解約が難しい「不動産クラウドファンディング」や、現金化に数か月かかる「現物不動産」、あるいは満期前に解約すると元本割れする一部の保険商品などがこれに該当します。

補足

不動産クラウドファンディングのリスクについて詳しく知りたい方は、不動産クラウドファンディングのデメリットと注意点も確認してみてください。

生活防衛資金と投資の優先順位

投資を早く始めたい気持ちがあっても、生活基盤が不安定なままでは長く投資を続けることは困難です。

投資との優先順位の付け方を解説します。

家計の見える化を先に行う

投資や生活防衛資金の計算を始める前に、まずは「家計の見える化」を行います。

毎月の手取り収入、固定費、変動費、年間の特別支出、住宅ローン残高、教育費の見込み、各種借入、現在の預金や投資残高などを整理します。

家計が毎月黒字なのか、それともボーナスで毎月の赤字を補填している状態なのかによって、投資に向けられる余力は全く異なります。

まず3か月分を目標にする

手元の現金がゼロに近い状態であれば、いきなり6か月分や1年分を目指して挫折するよりも、段階的に目標を設定します。

- まずは「最低生活費1か月分」を貯める

- 次に「最低生活費3か月分」まで増やす

- 安定してきたら「最低生活費6か月分」を目指す

- 家計状況やライフイベントに応じて追加する

大きな目標額を一度に準備する必要はありません。

毎月少しずつ積み上げることが重要です。

3か月分確保後は少額投資との併用も検討できる

「目標の6か月分が完全に貯まるまで、一切投資をしてはいけないのか?」というと、必ずしもそうではありません。

毎月の家計がしっかりと黒字であり、高金利な借入がなく、直近の予定支出も確保できている状態であれば、「生活防衛資金が3か月分貯まった段階で、少額のNISA積立を始めつつ、生活防衛資金の積み増しも並行して行う」という選択肢も検討できます。

投資額が家計を圧迫しない範囲で行うことが大前提です。

住宅ローン・教育費・借入を優先して確認する

投資額を増やす前に、家計の足元のリスクを必ず確認します。

高金利なローンの返済が残っていたり、住宅ローンのボーナス払いが負担になっていたり、数年後の教育費が明らかに不足している状況であれば、投資よりもそれらの対策や資金確保を優先すべきです。

不動産投資は家計余力をさらに確認する

現物不動産投資に興味を持つ方もいますが、不動産投資には生活防衛資金とは「別の予備資金」が必要です。

空室期間のローン返済、設備の故障による修繕費、将来の金利上昇や税金の支払いなど、保有期間中には様々な費用が発生します。

生活防衛資金がギリギリの状態で不動産投資へ進むと、少しの想定外の事態で家計が立ち行かなくなるリスクがあります。

自己資金や借入余力を十分に確認したうえで検討します。

生活防衛資金が足りないときの作り方

計算した結果、生活防衛資金が足りなかった場合の具体的な作り方を紹介します。

目標額を段階的に設定する

前述の通り、いきなり大きな金額を目指すと息切れしてしまいます。

現在の現金との差額を把握したら、「毎月いくら積み立てれば、何年後に目標に到達するか」を逆算し、無理のない積立期間を設定します。

固定費を見直す

生活防衛資金を効率よく作るには、まず固定費の見直しから着手します。

一度見直せばその節約効果が毎月継続するためです。

通信費(スマホプランの変更)、不要な保険の解約や特約の見直し、利用頻度の低いサブスクリプションの解約、車の維持費、電気・ガス会社の比較などを行います。

住宅ローンの借り換えも選択肢ですが、金利差だけでなく諸費用を含めたトータルコストで判断します。

先取り貯金を自動化する

お金が余ったら貯めようという考え方では、なかなか資金は増えません。

給料日や収入があった日に、自動的に生活防衛資金用の口座へ資金が移る「自動振替サービス」などを利用して、先取り貯金を自動化します。

少額であっても、継続することが最も大切です。

ボーナス・臨時収入を活用する

ボーナスや臨時収入が入った時は、生活防衛資金を一気に増やすチャンスです。

ただし、全額を貯金に回すとモチベーションが維持しにくい場合があります。

「50%を生活防衛資金へ、30%を税金などの予定支出へ、20%を家族の旅行や自由支出へ」といったように、家計に応じた割合を決めて配分する方法もあります。

割合はあくまで一例ですので、家庭の状況に合わせて設定します。

投資額を一時的に調整する

すでにNISAなどで毎月の積立投資を行っているものの、生活防衛資金が不足しているという場合は、投資額を一時的に減額したり、積立をストップして現金の確保を優先するという選択肢があります。

日々の生活費を無理に削ってまで投資額を維持するのは本末転倒です。

「投資額を減らすことは失敗ではなく、家計を守るための適切な調整」と捉え、生活防衛資金の目標に達した後に積立を再開すれば問題ありません。

生活防衛資金を使ったら補充する

病気や家の修繕などで実際に生活防衛資金を使った場合、それ自体は何も失敗ではありません。

使うために準備していたお金だからです。

大切なのは、事態が落ち着いた後に毎月の積立を再開し、再び目標額まで資金を補充することです。

もし同じような突発的な支出が何度も繰り返されるようであれば、それは「想定外の支出」ではなく「固定費や変動費の管理漏れ」の可能性があるため、家計簿や保険の内容を再度確認します。

生活防衛資金でよくある失敗

生活防衛資金の管理において、陥りがちな失敗例とその対策を整理します。

普通の貯金をすべて生活防衛資金と考える

「口座に300万円あるから生活防衛資金は十分だ」と安心していると、数か月後に子どもの入学金や車検代で100万円が飛び、一気に不安になるケースがあります。

繰り返しになりますが、予定支出分はあらかじめ差し引いて生活防衛資金を計算する必要があります。

生活防衛資金を投資へ回す

NISAの非課税枠を早く埋めたい、少しでも利回りを上げたいという焦りから、確保しておくべき生活防衛資金まで投資に回してしまう失敗です。

緊急時に株価が暴落していれば、生活基盤そのものが揺らいでしまいます。

予定支出を別に準備していない

固定資産税、自動車税、年払いの保険料などを、毎月の家計費ではなく生活防衛資金の口座から支払ってしまうケースです。

これを続けると、気づかないうちに緊急用の資金が目減りしていきます。

必要額を一度決めたままにする

生活防衛資金の必要額は、結婚、出産、住宅購入、子どもの進学、転職、退職、親の介護など、ライフステージの変化によって大きく変動します。

子どもが小さい時と大学進学前では、家計の状況は全く異なります。

年に1回程度、あるいは大きなライフイベントがあった際に、必要額を見直すことが大切です。

必要以上に現金を積み上げ続ける

逆に、投資への不安から過剰に現金を積み上げ続け、いつまでも資産形成のステップへ進めないケースもあります。

インフレ(物価上昇)が起きれば、現金の価値は実質的に目減りします。

目標額を超えた現金は、教育費や住宅修繕費としてプールするか、老後資金に向けた長期投資へ振り分けるなど、目的別に再配置することを検討します。

公的保障を確認せず必要額を決める

日本には様々な公的保障制度や企業の福利厚生があります。

- 病気やけがで休んだ時の「傷病手当金」

- 失業した際の「雇用保険の基本手当(失業保険)」

- 医療費の自己負担上限額が設定される「高額療養費制度」

- 勤務先の独自の休職制度や団体保険、退職金制度

- 配偶者の収入やパート就労の可能性

これらを確認せずに「何が何でも1年分ないと危険だ」と思い込むと、過剰な現金確保に走ってしまいます。

公的制度は加入している健康保険や雇用形態によって受給条件が異なるため、自身の状況に合わせて最新の公式情報を確認してください。

生活防衛資金に関するよくある質問

Q1:生活防衛資金は100万円でも足りますか?

100万円という金額だけでは、足りるかどうかは判断できません。

毎月の最低生活費が20万円であれば100万円は5か月分となり一つの安心材料になりますが、生活費が40万円の家庭では2.5か月分となります。

金額ではなく「最低生活費の何か月分に相当するか」に置き換えて判断してください。

Q2:生活防衛資金は3か月分と6か月分のどちらがよいですか?

収入の安定性、収入源の数、家族構成、固定費の大きさによって異なります。

独身で身軽であれば3か月分から検討しやすいですが、住宅ローンや教育費を抱える40代会社員の場合は、6か月分を一つの基準として調整する方法が考えられます。

まずは3か月分を目標にし、その後6か月分へ増やしていくアプローチも有効です。

Q3:生活防衛資金を貯めるまで投資しない方がよいですか?

手元の現金が少なく、毎月の家計が赤字の場合は、投資よりも生活防衛資金の確保と家計改善を優先します。

一方、家計が黒字で予定支出も確保されており、すでに3か月分程度の現金がある場合は、生活防衛資金の積み増しと並行して少額投資を始めることも選択肢になります。

Q4:NISAをしながら生活防衛資金を貯めてもよいですか?

家計の余力次第で可能です。

ただし、NISAの積立額が多すぎて生活防衛資金がいつまでも貯まらない状況は避ける必要があります。

無理のない金額設定が前提となります。

Q5:生活防衛資金に教育費を含めますか?

進学費用や入学金など、支払う時期と概算金額が分かっている教育費は、原則として生活防衛資金とは別の「予定支出」として別枠で準備します。

Q6:生活防衛資金に住宅ローン返済分を含めますか?

毎月のローン返済額は、最低生活費の中に含めて計算します。

一方で、年1回の固定資産税や火災保険料、将来の修繕費などは、別途「予定支出」として準備する方法が管理しやすくなります。

Q7:生活防衛資金は定期預金でもよいですか?

定期預金を利用する場合は、中途解約の条件や金利、解約から引き出しまでにかかる時間を確認してください。

全額を引き出しにくい定期預金に預けるのではなく、すぐに使える金額は普通預金に残しておくことを検討します。

Q8:生活防衛資金を使ったらどうしますか?

生活防衛資金は緊急時に使うための資金なので、使うこと自体は全く問題ありません。

家計の状況が落ち着いた後に積立を再開し、再び目標額まで補充していきます。

まとめ|生活防衛資金は家計に合わせて決める

生活防衛資金の計算は、すべての人に共通する単一の正解はありません。

基本となる式は「最低生活費 × 3〜6か月分」です。

40代会社員であれば、ライフイベントによる支出増やリスクを考慮し、6か月分を基準に調整していく方法が考えやすいでしょう。

片働きや自営業、固定費が高い家庭ではさらに厚めの月数を検討します。

そして最も重要なのは、教育費や税金、住宅修繕などの「予定支出」を別枠で準備し、NISAなどの「投資資金」とも明確に分けて、流動性の高い預金などで管理することです。

まずは現在の直近3か月の支出状況を確認し、緊急時にも必要な最低生活費を計算してみてください。

最低生活費に必要月数を掛けることで、あなた自身の生活防衛資金の目標額が見えてきます。

免責事項

本記事は、一般的な家計管理および資産形成に関する情報提供を目的としています。

生活防衛資金の必要額は、家族構成、収入状況、雇用形態、固定費の大きさ、公的保障の状況などにより個別に異なります。

記事内で紹介している「3〜6か月分」などの目安は、すべての方に一律の正解を保証するものではありません。

また、預金や金融商品の解約条件、NISA制度などの詳細は金融機関ごとに異なります。

NISAや投資商品には価格変動および元本割れのリスクがあります。

傷病手当金、雇用保険、高額療養費制度などの公的保障制度は、受給要件や内容が変更される場合があります。

正確な情報は、金融庁、厚生労働省、全国健康保険協会、ハローワーク等の公式情報をご確認ください。

最終的な必要額の判断や投資の実行にあたっては、ファイナンシャルプランナー、金融機関、社会保険労務士などの専門家へのご相談もご検討のうえ、ご自身のご判断のもと無理のない範囲で行ってください。