毎月の家計管理、本当にお疲れ様です。

物価高や教育費、保険料、車の維持費などが重なり、住宅ローン返済額を減らす方法を真剣に探している方も多いのではないでしょうか。

「このまま支払いを続けられるのか」「銀行に相談したら不利にならないか」「借り換えした方がいいのか」と、不安が大きくなっているかもしれません。

しかし、返済が苦しいと感じた時点で早めに動けば、返済期間の延長、一定期間の返済額軽減、ボーナス払いの見直し、借り換え、家計改善など、検討できる選択肢はまだ残っています。

反対に、何もせずに滞納が続いてしまうと、信用情報への影響や一括請求、競売など、より厳しい状況へ進むおそれがあります。

この記事では、住宅ローンの返済額を減らすために、滞納前・滞納初期にできる現実的な対策を中心に整理します。

競売や任意売却、オーバーローン売却の詳しい手続きまでは深掘りせず、まずは「毎月の返済負担を軽くする方法」に絞って解説しますね。

この記事のポイント

- 返済額を減らす主な方法

条件変更、期間延長、元金据置、借り換えなどの選択肢が分かります - 滞納前に相談すべき理由

信用情報への影響を避けるために早めに動く重要性が分かります - 借り換えの向き不向き

諸費用や審査を踏まえて判断するポイントが分かります - やってはいけない行動

カードローンでの穴埋めや督促放置を避けるべき理由が分かります

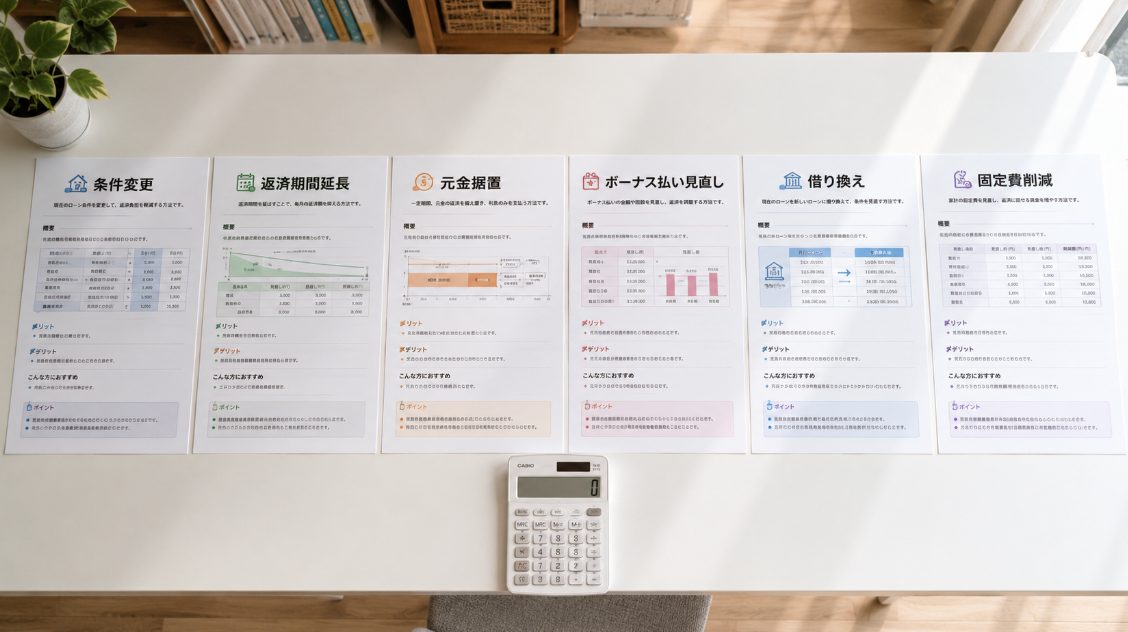

住宅ローン返済額を減らす主な方法

住宅ローンの返済額を減らす方法は一つではありません。

金融機関に条件変更を相談する方法もあれば、借り換えや家計の固定費削減など、自分で検討できる対策もあります。

まずは、どの方法が自分の状況に合うのかを大まかに把握しておきましょう。

- 返済額を減らす方法の比較表

- 滞納前に金融機関へ条件変更を相談する

- 返済期間延長で毎月返済を下げる

- 元金据置や一定期間の返済額軽減を相談する

- ボーナス払いを見直して家計を安定させる

- 借り換えで金利負担を下げる

返済額を減らす方法の比較表

住宅ローンの返済額を減らす方法には、それぞれメリットと注意点があります。

まずは全体像を比較してみましょう。

| 方法 | 期待できる効果 | 注意点 |

| 条件変更 | 返済額を一時的に軽くできる可能性がある | 金融機関の審査や承認が必要 |

| 返済期間延長 | 毎月の返済額を下げやすい | 総返済額が増える可能性がある |

| 元金据置 | 一定期間の支払い負担を抑えられる場合がある | 据置後の返済負担が重くなる場合がある |

| ボーナス払い見直し | 賞与減少時の家計悪化を防ぎやすい | 月々返済が増える場合がある |

| 借り換え | 金利差次第で返済額や総返済額を減らせる | 諸費用と審査に注意が必要 |

| 固定費削減 | 家計全体の支出を下げられる | ローン契約自体は変わらない |

この中で最初に検討したいのは、現在借りている金融機関への相談です。

特に返済条件変更は、借入先との話し合いが前提となるため、早めに動くほど選択肢が残りやすくなります。

滞納前に金融機関へ条件変更を相談する

住宅ローンの返済が苦しいと感じたら、まずは現在借りている金融機関へ相談しましょう。

ここで大切なのは、滞納してからではなく、滞納前に相談することです。

短期間の入金遅れで直ちに大きな問題になるとは限りませんが、返済の遅れが長引くと信用情報に影響し、借り換え審査や条件変更の相談で不利になるおそれがあります。

金融機関としても、いきなり競売に進めたいわけではありません。

返済が続けられる可能性があるなら、返済期間の見直し、一定期間の返済額軽減、ボーナス払いの変更などを相談できる場合があります。

相談時には、現在の収入、支出、今後の収入見込み、返済が苦しくなった理由を整理しておくと話が進みやすいです。

「怒られるのが怖い」「相談したらすぐ家を取られるのでは」と不安になるかもしれませんが、放置する方がはるかに危険です。

支払いが厳しくなった時点で、早めに電話や窓口で相談することをおすすめします。

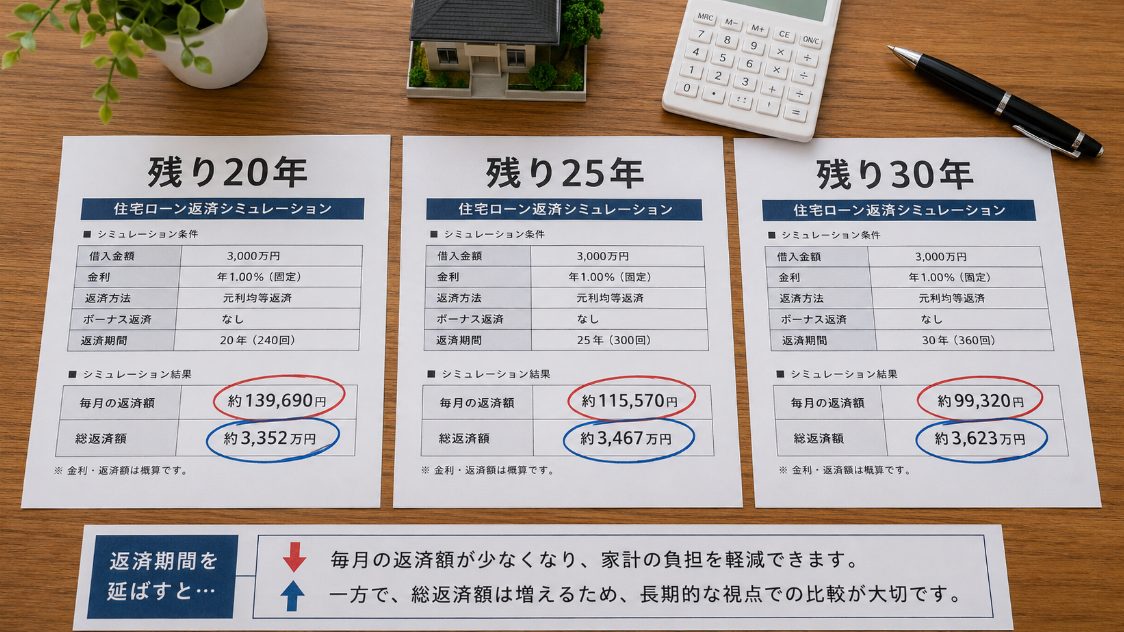

返済期間延長で毎月返済を下げる

毎月の返済額を下げる代表的な方法が、返済期間の延長です。

残っているローンをより長い期間で返済する形にできれば、月々の支払い負担を下げられる可能性があります。

例えば、残り20年で返す予定だったローンを、金融機関の承認を得て25年や30年に延ばせれば、毎月の返済額は下がりやすくなります。

ただし、返済期間延長には条件があります。

延長できる年数、完済時年齢の上限、最長借入期間などは、金融機関やローン商品によって異なります。

そのため、「誰でも必ず延長できる」とは考えない方が安全です。

また、返済期間を延ばすと、支払う利息の総額が増える可能性があります。

目先の返済額は下がっても、老後までローンが残るリスクもあるため、短期的な家計改善と長期的な負担の両方を見て判断しましょう。

元金据置や一定期間の返済額軽減を相談する

一時的な収入減や休職、転職直後などで返済が苦しい場合は、元金据置や一定期間の返済額軽減を相談できることがあります。

元金据置とは、一定期間だけ元金の返済を抑え、利息中心の支払いに変更するようなイメージです。

毎月の支払いを一時的に下げられる可能性があるため、収入回復の見込みがある人には助けになる場合があります。

ただし、元金の返済を先送りするだけなので、借金が減るわけではありません。

据置期間が終わった後に返済額が上がったり、総返済額が増えたりする可能性もあります。

そのため、元金据置は「収入が回復する見込みがある人向けの一時的な対策」と考えるのが現実的です。

収入回復の見込みがないまま先送りだけを続けると、後でさらに苦しくなることがあります。

金融機関へ相談する際は、いつ頃から収入が戻る見込みなのか、毎月いくらなら払えるのかを整理しておきましょう。

ボーナス払いを見直して家計を安定させる

住宅ローンでボーナス払いを設定している場合、賞与の減少や不支給があると一気に家計が苦しくなります。

会社の業績や個人の評価によってボーナスは変動するため、毎回必ず同じ金額が入るとは限りません。

そのため、ボーナス払いの割合が大きい人は、金融機関へ見直しを相談する価値があります。

ボーナス払いを減らしたり、毎月返済へならしたりできれば、年2回の大きな支払いに怯える状態を避けやすくなります。

ただし、ボーナス払いを減らすと、その分だけ毎月の返済額が増える場合があります。

「ボーナス払いをなくせば楽になる」と単純に考えるのではなく、年間の総支払額と月々のキャッシュフローをセットで確認しましょう。

特に、今後ボーナスが減る可能性が高い職場環境なら、早めに見直しておく方が家計は安定しやすいです。

借り換えで金利負担を下げる

住宅ローンの返済額を減らす方法として、借り換えも有力な選択肢です。

現在より低い金利のローンへ借り換えできれば、毎月の返済額や総返済額を減らせる可能性があります。

ただし、借り換えには審査があります。

収入、勤務先、勤続年数、健康状態、物件の担保価値、信用情報などが確認されるため、誰でも利用できるわけではありません。

特に、すでに住宅ローンを滞納している場合は、借り換え審査が厳しくなる可能性があります。

また、借り換えには事務手数料、保証料、登記費用、司法書士報酬、印紙代などの諸費用がかかります。

毎月の返済額が下がっても、諸費用を含めると期待したほど得にならないケースもあるため、必ずシミュレーションしましょう。

借り換えを検討するなら、滞納前で収入や健康状態に問題が少ない段階が望ましいです。

住宅ローン返済額を減らす前の注意点

返済額を減らす方法にはメリットがありますが、注意点もあります。

目先の支払いだけを軽くしても、総返済額が増えたり、将来の負担を先送りしたりするだけになる場合もあるからです。

ここでは、実際に行動する前に知っておきたいポイントを整理します。

- 返済期間延長は総返済額が増える可能性がある

- 借り換えに向く人と向かない人

- 固定費削減でローン以外の支出も見直す

- 返済額を減らしたい時にやってはいけない行動

- 返済継続が難しい場合は売却も早めに検討する

- 住宅ローン返済額を減らす方法まとめ

返済期間延長は総返済額が増える可能性がある

返済期間を延長すると、毎月の返済額は下がりやすくなります。

しかし、返済期間が長くなる分、利息を支払う期間も長くなります。

その結果、総返済額が増える可能性がある点には注意が必要です。

特に、定年後や年金生活に入ってからもローンが残る場合、老後資金を圧迫するおそれがあります。

「今月の返済を下げたい」という気持ちは当然ですが、将来の収入や退職金、年金、教育費、介護費なども含めて考える必要があります。

返済期間延長を相談する際は、金融機関に月々の返済額だけでなく、総返済額や完済時期も確認しましょう。

短期的に家計を守るための対策なのか、長期的にも無理がない対策なのかを見極めることが大切です。

借り換えに向く人と向かない人

借り換えは有効な方法ですが、向いている人と向いていない人がいます。

判断の目安を整理しておきましょう。

| 項目 | 借り換えに向く人 | 注意が必要な人 |

| 滞納状況 | まだ滞納していない人 | すでに滞納が続いている人 |

| 収入 | 収入が安定している人 | 転職直後や収入減が続く人 |

| 健康状態 | 団信審査に不安が少ない人 | 病歴や通院歴で団信が不安な人 |

| 諸費用 | 諸費用を含めてもメリットが出る人 | 諸費用でメリットが消える人 |

借り換えは、金利だけで判断してはいけません。

諸費用、審査、団体信用生命保険、残りの返済期間、残高をすべて含めて比較する必要があります。

複数の金融機関でシミュレーションを取り、総返済額がどのくらい変わるのかを確認してから判断しましょう。

固定費削減でローン以外の支出も見直す

住宅ローンそのものをすぐに変更できなくても、家計全体の固定費を下げれば、返済の負担感を軽くできます。

まず見直したいのは、毎月自動的に出ていく支出です。

見直しやすい固定費

- 通信費

スマホプランやインターネット回線を見直す - 保険料

保障内容が重複していないか確認する - サブスク

使っていない動画配信やアプリを解約する - 車関連費

保険、駐車場、維持費を見直す - 電気・ガス

料金プランや契約会社を確認する

固定費削減は、住宅ローンの契約を変えるわけではありません。

しかし、一度見直せば毎月の支出削減効果が続きやすいのが強みです。

月1万円でも固定費を削減できれば、年間12万円の家計改善になります。

金融機関への相談と並行して、家計全体の支出も必ず確認しておきましょう。

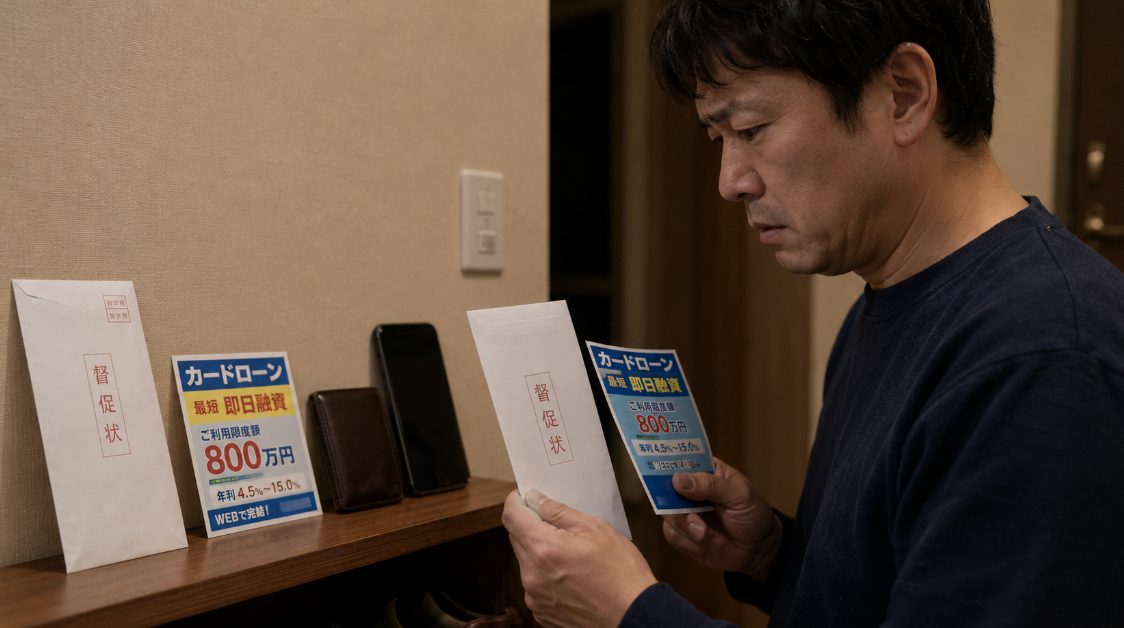

返済額を減らしたい時にやってはいけない行動

住宅ローンの返済が苦しい時ほど、焦って間違った行動を取りがちです。

特に避けたいのは、住宅ローンを別の借金で穴埋めすることです。

カードローンやキャッシングで一時的に返済しても、翌月以降に住宅ローンと高金利の返済が重なり、家計がさらに悪化するおそれがあります。

また、督促状や金融機関からの電話を無視するのも危険です。

連絡を避けても状況は改善せず、むしろ金融機関との相談余地が狭まっていきます。

避けたいNG行動

- カードローンで住宅ローンを穴埋めする

- 督促状や金融機関からの電話を無視する

- 家族に隠したまま限界まで我慢する

- 返済条件変更の相談前に新たな借入を増やす

- 根拠なくボーナス回復を期待して先送りする

返済が苦しい時は、借金を増やすよりも先に、金融機関や専門家へ相談することが大切です。

返済継続が難しい場合は売却も早めに検討する

返済期間延長、元金据置、借り換え、固定費削減を行っても返済継続が難しい場合は、家を手放す選択肢も早めに検討する必要があります。

ただし、ここで詳しい売却手続きや任意売却、競売、オーバーローンの計算までは深掘りしません。

この記事で伝えたいのは、返済額を減らす対策をしても改善が難しいなら、早い段階で次の選択肢を考えるべきだということです。

住宅ローンを滞納してから時間が経つほど、通常売却、借り換え、条件変更などの選択肢は狭まりやすくなります。

自宅がいくらで売れそうかを知っておくことは、今後の判断材料になります。

「まだ売るとは決めていない」という段階でも、不動産会社に査定を依頼して市場価値を把握しておくと、家計判断がしやすくなります。

住宅ローン返済額を減らす方法まとめ

住宅ローン返済額を減らす方法には、金融機関への条件変更相談、返済期間延長、元金据置、ボーナス払いの見直し、借り換え、固定費削減などがあります。

どれが正解かは、収入状況、滞納の有無、ローン残高、年齢、健康状態、今後のライフプランによって変わります。

大切なのは、滞納してから慌てるのではなく、苦しいと感じた時点で早めに動くことです。

特に、金融機関への相談は早いほど選択肢が残りやすくなります。

一方で、カードローンによる穴埋めや督促の放置は、状況を悪化させる可能性が高いため避けましょう。

最終的な判断と免責事項

本記事で紹介した返済条件変更、返済期間延長、元金据置、借り換え、諸費用、審査条件などは、あくまで一般的な目安です。

実際に利用できる制度や条件は、金融機関、ローン商品、契約内容、収入状況、信用情報、健康状態によって異なります。

正確な情報は、必ず借入先の金融機関や各公式サイトでご確認ください。

最終的な判断や具体的な手続きについては、金融機関、ファイナンシャルプランナー、税理士、弁護士、不動産会社などの専門家へご相談ください。

家計が苦しい時ほど、一人で抱え込むと判断が遅れやすくなります。

まずは毎月の支出を確認し、借入先の金融機関へ相談するところから始めてみてください。