土地を売る機会は人生でそう何度もありませんから、いざ売却となると土地売却税金の仕組みや計算方法が分からず不安になる方も多いのではないでしょうか。

特に、相続した土地を売る場合や、古くから所有していて取得費が不明な場合、いつまでに確定申告をすればいいのかなど、分からないことが次々と出てきますよね。

手残りがいくらになるのかを考えたくても、取得費、譲渡費用、所有期間、特例や控除の要件が複雑で、頭を抱えてしまうかもしれません。

この記事では、建物付きの自宅売却や空き家特例ではなく、土地単体を売却する場合の税金に絞って解説します。

土地売却にかかる税金の基礎知識から、取得費が分からない場合の考え方、使える可能性がある特例、確定申告の手順までをわかりやすくまとめました。

この記事を最後まで読んでいただければ、ご自身の土地売却で確認すべきポイントが整理しやすくなるかと思います。

この記事のポイント

- 土地売却にかかる譲渡所得税の計算方法と仕組み

- 所有期間による税率の違いと取得費が不明な場合の対処法

- 土地売却で使える可能性がある特例や控除の概要

- 確定申告の時期と必要書類のチェックポイント

土地売却の税金に関する基礎知識

まずは、土地を売ったときにどんな税金がかかるのか、全体像を整理していきましょう。

不動産売却では、印紙代や登記費用などの手続き費用も発生します。

ただし、この記事では売却して利益が出たときにかかる税金、つまり譲渡所得に関する税金を中心に解説していきますね。

- 土地を売っても税金がかからないケース

- 譲渡所得の計算方法と仕組み

- 所有期間で変わる短期と長期の税率

- 取得費が不明な場合の対処法

- 譲渡費用として認められる費用一覧

- 税金と手残り額をざっくり確認する考え方

土地を売っても税金がかからないケース

土地を売却したからといって、必ず譲渡所得税がかかるわけではありません。

税金がかかるのは、土地を売って利益が出た場合です。

売却代金から取得費や譲渡費用を差し引いた結果、利益が出なければ、譲渡所得税は基本的に発生しません。

たとえば、土地を買った金額や売却にかかった費用の方が売却代金より大きければ、課税対象となる譲渡所得は出ないという考え方です。

ただし、古い土地や相続した土地では、購入時の資料が残っておらず、取得費を十分に証明できないケースがあります。

この場合、概算取得費を使うことになり、計算上の利益が大きくなりやすいため注意が必要です。

土地売却税金で最初に確認すべきことは、「売却代金」ではなく「利益が出るかどうか」です。

譲渡所得の計算方法と仕組み

土地を売って得た利益のことを、税務上は譲渡所得と呼びます。

この譲渡所得に対して、所得税、復興特別所得税、住民税がかかる仕組みです。

一般的には、これらをまとめて譲渡所得税と呼ぶことが多いかと思います。

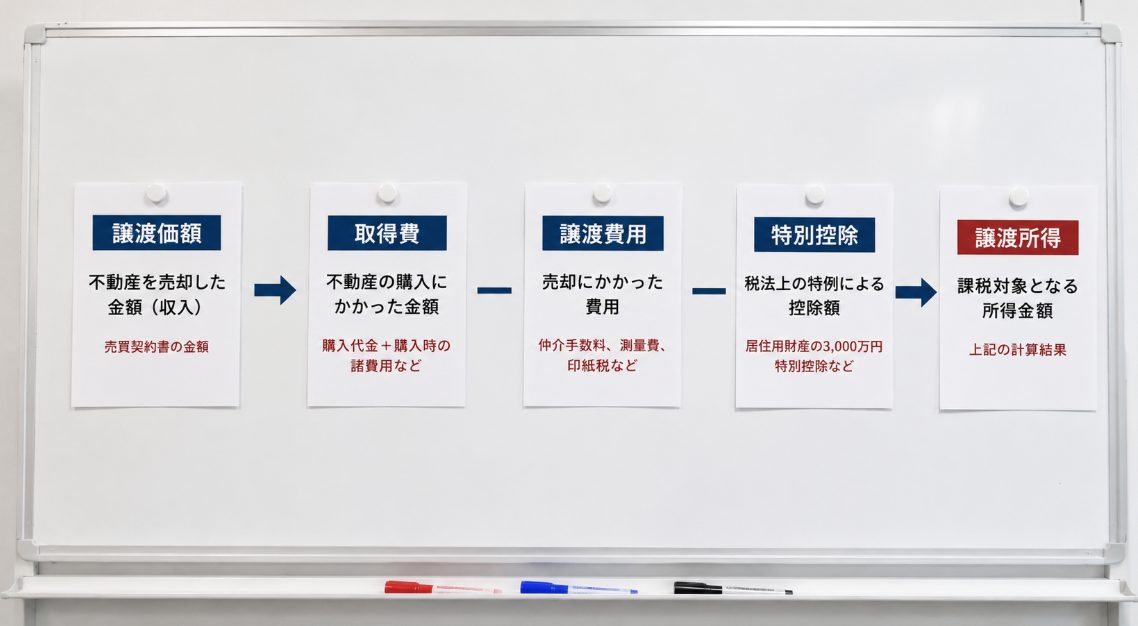

税金を計算するための課税対象額は、売却代金そのものではありません。

売れた金額である譲渡価額から、買ったときの費用である取得費と、売るためにかかった譲渡費用を差し引きます。

さらに、適用できる特別控除があれば、その控除額も差し引いて計算します。

計算式の基本

譲渡所得 = 譲渡価額 -(取得費 + 譲渡費用)- 特別控除額

この計算で出た譲渡所得に対して、所有期間に応じた税率をかけて税額を求めます。

つまり、土地売却税金を抑えるうえでは、取得費や譲渡費用を正しく把握し、使える特例を漏れなく確認することが大切です。

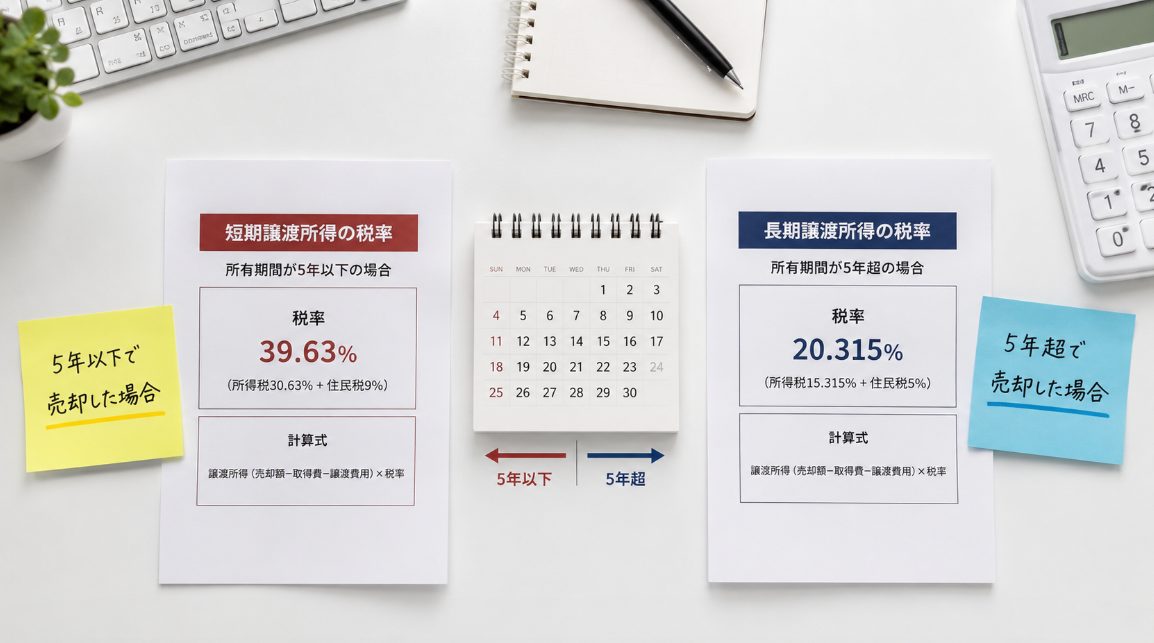

所有期間で変わる短期と長期の税率

土地の税金計算で最も気をつけたいのが、所有していた期間です。

税法では、売却した年の1月1日現在で所有期間が5年以下か、5年を超えるかで税率が大きく変わります。

所有期間による税率の違い

- 短期譲渡所得(所有期間5年以下)

所得税30%、復興特別所得税0.63%、住民税9%で、合計約39.63% - 長期譲渡所得(所有期間5年超)

所得税15%、復興特別所得税0.315%、住民税5%で、合計約20.315%

ここで注意したいのは、丸5年経った翌日に売れば長期扱いになるわけではないという点です。

判定基準は、あくまで「売却した年の1月1日現在」で所有期間が5年を超えているかどうかです。

売却時期が少しずれるだけで税率が大きく変わるケースもあるため、短期か長期かの判定は慎重に確認しましょう。

なお、相続した土地の場合は、亡くなった親御さんなどが取得した日を引き継ぐことができます。

そのため、ご自身が相続してからすぐに売ったとしても、親が長く持っていた土地であれば、長期譲渡所得の税率が適用されるケースがあります。

取得費が不明な場合の対処法

先祖代々の土地や、昔に購入した土地を売る場合、買ったときの契約書がなく、取得費が分からないケースは非常に多いです。

取得費には、土地の購入代金だけでなく、購入時の仲介手数料、登記費用、不動産取得税、造成費などが含まれる場合があります。

相続や贈与で取得した土地の場合は、原則として前の所有者が取得したときの購入代金や取得時期を引き継いで計算します。

そのため、まずは次のような資料が残っていないか確認してみましょう。

取得費を確認するために探したい資料

- 購入時の売買契約書

土地をいくらで取得したかを確認する基本資料です - 仲介手数料の領収書

購入時に支払った手数料を確認できます - 登記費用や登録免許税の資料

取得時の諸費用を把握する手がかりになります - 造成費や測量費の領収書

土地を利用できる状態にするための費用が分かります - 相続時の資料

遺産分割協議書や相続税申告資料が参考になる場合があります - 通帳や送金記録

契約書がない場合でも支払いの根拠になる可能性があります

どうしても取得費が証明できない場合は、売却代金の5%を概算取得費として計上できるルールがあります。

注意が必要なポイント

概算取得費を使うと、売却代金の95%から譲渡費用を引いた金額が、計算上の利益に近くなってしまいます。

その結果、実際の感覚よりも大きな税金がかかる可能性があります。

取得費が分からないからといって、すぐに概算取得費だけで判断するのはもったいないかもしれません。

場合によっては、不動産鑑定士に当時の適正な評価額を算定してもらう方法なども検討できます。

ただし、鑑定費用や税務上の扱いも関係するため、金額が大きい場合は税理士に相談したうえで判断するのが安心です。

譲渡費用として認められる費用一覧

利益を圧縮するためには、売却にかかった費用を漏れなく確認することが大切です。

譲渡費用とは、土地を売るために直接かかった費用のことです。

土地単体の売却において、譲渡費用として認められやすい主な項目を整理しておきますね。

譲渡費用として検討できる主な費用

- 仲介手数料

土地を売却するために不動産会社へ支払う手数料です - 印紙代

売買契約書に貼る収入印紙の代金です - 建物取壊し費用

土地を売るために古家を解体した場合の費用です - 測量費用

売却に必要な境界確認や測量に要した費用です - 立退料

貸地などで売却のために借主へ支払った費用が該当する場合があります

特に土地取引では、測量費用や建物の解体費用が大きな金額になることがあります。

これらを正しく譲渡費用として計上できれば、結果的に税負担を軽くできる可能性があります。

一方で、売却と直接関係しない維持管理費、固定資産税、通常の修繕費などは、原則として譲渡費用には含められません。

「これは経費にできるのでは」と迷う費用がある場合は、領収書を保管したうえで税理士や税務署に確認しましょう。

税金と手残り額をざっくり確認する考え方

実際の税金や手残りがいくらになるのかは、個別の状況によって大きく変動します。

大まかな考え方としては、売却代金から取得費と譲渡費用を引き、残った譲渡所得に対して短期または長期の税率をかけて税額を算出します。

そして、売却代金から税金や各種経費を差し引いた金額が、最終的な手残り資金の目安になります。

手残り額の基本イメージ

手残り額 = 売却代金 - 売却にかかる諸費用 - 譲渡所得税等

ただし、取得費が不明な場合、相続した土地で取得費加算の特例を使える場合、測量費や解体費が大きい場合などは、税額が大きく変わります。

ケース別の詳細なシミュレーションまで行うと複雑になるため、この記事では基本的なメカニズムの解説にとどめます。

実際に手元にいくら残るかを確認したい場合は、売却前に概算だけでも専門家へ相談しておくと安心です。

土地売却の税金を抑える特例と申告

税金の計算方法がわかったところで、次は税負担を軽くするための特例制度や、避けて通れない確定申告について見ていきましょう。

要件に当てはまる制度を知っておくだけで、手元に残るお金が大きく変わる可能性があります。

ただし、この記事では土地売却に関係する特例を中心に扱い、自宅売却や空き家特例など建物が絡む制度は深掘りしません。

- 相続した土地の取得費加算の特例

- 土地売却で使える可能性がある特別控除

- 確定申告はいつ?時期と手続き

- 手続きに必要な書類とチェックリスト

- 土地売却の税金対策と申告のまとめ

相続した土地の取得費加算の特例

相続した土地を売る場合に、よく検討されるのが取得費加算の特例です。

これは、納付した相続税のうち一定の金額を、売却時の取得費に上乗せできる制度です。

取得費が増えれば、その分だけ計算上の譲渡所得が減るため、譲渡所得税を抑えられる可能性があります。

相続税を納めた人が相続した土地を売る場合には、必ず確認しておきたい特例ですね。

期限に注意

この特例を使うには、相続開始があった日の翌日から、相続税の申告期限の翌日以後3年を経過する日までに売却する必要があります。

実質的には相続開始から3年10ヶ月以内が目安となるため、売却を検討している場合は早めの行動が大切です。

ただし、取得費加算の計算は相続税の納税額や売却した財産の内容によって変わります。

相続税申告の内容とも関係するため、実際に使えるかどうかは税理士に確認することをおすすめします。

土地売却で使える可能性がある特別控除

土地の売却でも、条件を満たせば税金を大きく減らせる特別控除が存在します。

ここでは、マイホームの3,000万円特別控除や空き家特例などの建物が絡む制度は除き、土地売却で使える可能性があるものを中心に紹介します。

土地売却で確認したい主な特別控除

- 平成21年・22年取得の土地等の特例

一定期間に取得した土地等を売る場合、最大1,000万円を控除できる制度です - 低未利用土地等の特例

一定の低未利用土地等を売る場合、最大100万円を控除できる制度です。譲渡価額の要件は原則500万円以下ですが、市街化区域など一定の区域では800万円以下となる場合があります - 収用等の特例

公共事業などのために土地を譲渡した場合、最大5,000万円の特別控除を受けられる可能性があります

複数の控除を同時に満たすケースもありますが、土地や建物の譲渡所得から差し引ける特別控除額には、年間で合計5,000万円という上限があります。

また、適用できる優先順位や細かな要件も決められています。

特例は知っているかどうかで手残り額に大きく影響する一方、要件を満たさなければ使えません。

売却前から「自分の土地に使える特例はあるか」を確認しておくことが大切です。

確定申告はいつ?時期と手続き

土地を売って利益が出た場合は、原則として売却した年の翌年に確定申告を行います。

申告期間は、原則として翌年の2月16日から3月15日までです。

ただし、年によって期限が変わる場合があるため、最新の申告期限は国税庁の情報を確認してください。

ここで絶対に忘れてはいけない注意点があります。

それは、特例や控除を使った結果、税金がゼロ円になるケースであっても、申告自体が必要になる場合があるということです。

多くの特例は、確定申告をして初めて適用が認められます。

「税金がかからないから何もしなくていい」と自己判断してしまうと、使えるはずの特例を逃してしまう可能性があります。

土地を売却した年の翌年には、利益の有無や特例の有無を必ず確認しましょう。

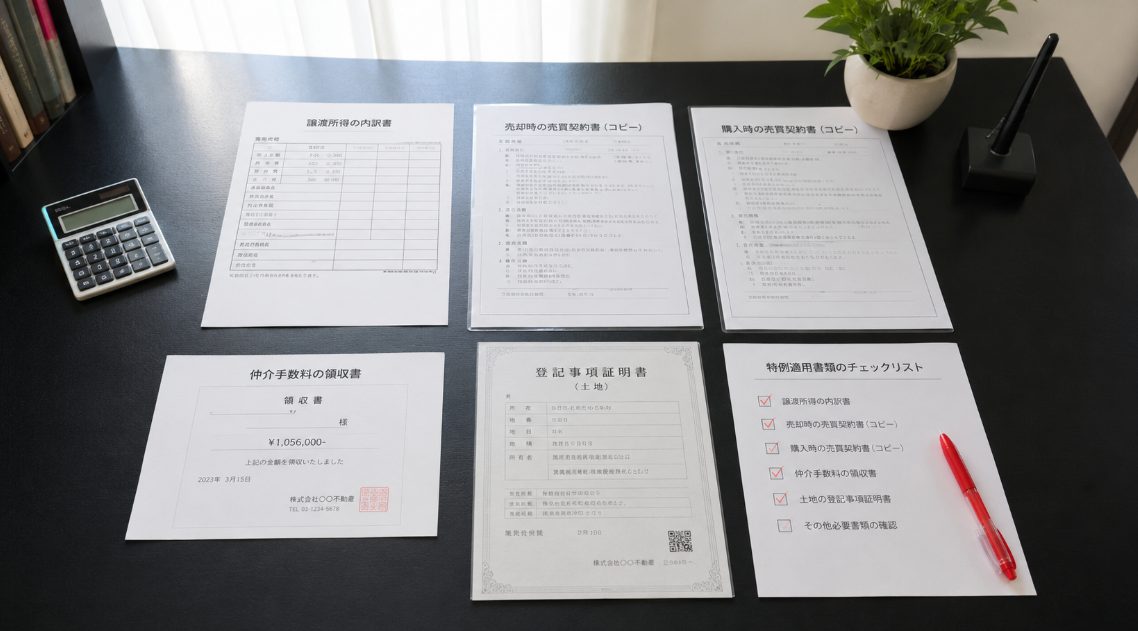

手続きに必要な書類とチェックリスト

確定申告をスムーズに終わらせるためには、事前の書類集めが大切です。

手続きの直前になって焦らないよう、主な必要書類を整理しておきますね。

確定申告で準備したい主な書類

- 譲渡所得の内訳書

譲渡所得の計算内容を記載するための書類です - 売却時の売買契約書のコピー

いくらで売却したかを確認するために使います - 購入時の売買契約書のコピー

取得費を確認するために必要です - 仲介手数料や測量費などの領収書

譲渡費用を証明するために保管しておきましょう - 登記事項証明書など土地の情報が分かる資料

不動産番号の記載などで省略できる場合もあります - 特例の適用に必要な書類

取得費加算や低未利用土地等の特例など、使う制度によって追加書類が必要です

最近は、マイナンバーカードを使ってe-Taxで申告する方法も利用しやすくなっています。

ただし、土地売却の税金計算は複雑になりやすいため、不安な場合は早めに税理士や税務署へ相談しておくと安心です。

特に、取得費が不明な場合、相続税が関係する場合、複数の特例が絡む場合は、自己判断だけで進めない方が無難です。

土地売却の税金対策と申告のまとめ

今回は、土地売却に限定して、税金の計算方法や特例、確定申告までの流れを解説してきました。

土地売却税金で大切なのは、売却代金そのものではなく、取得費や譲渡費用を差し引いた後に利益が出るかどうかを確認することです。

所有期間による税率の違いや、取得費の算出方法を正しく理解することで、無駄な税金を払うリスクを減らしやすくなります。

また、相続した土地の取得費加算の特例や、低未利用土地等の特例などは期限や要件が細かく決まっています。

使える可能性がある制度は、売却前から確認しておくことが重要ですね。

最後に、今回のポイントを整理します。

土地売却税金で確認すべきポイント

- 利益が出なければ譲渡所得税は基本的にかからない

まずは譲渡所得が出るかを確認しましょう - 所有期間で税率が大きく変わる

短期譲渡か長期譲渡かの判定に注意が必要です - 取得費の資料をできるだけ探す

概算取得費だけで計算すると税負担が重くなりやすいです - 譲渡費用は漏れなく確認する

売却のために直接かかった費用は領収書を保管しましょう - 特例は要件と期限を確認する

申告して初めて使える制度もあります

今回ご紹介した数値や税制のルールは、あくまで一般的な目安です。

個別の状況や最新の法改正によって、要件や必要書類が変わる可能性があります。

正確な情報は国税庁の公式サイトなどをご確認ください。

取り返しのつかない失敗を防ぐためにも、最終的な判断や具体的な計算については、税理士などの専門家にご相談されることを強くおすすめします。