マイホーム購入をきっかけに夫婦で意見が合わないと悩み、離婚という言葉が頭をよぎる方は決して少なくないかと思います。

夢だったはずの家づくりがいつの間にか夫婦喧嘩の連続になり、価値観の違いや住宅ローンの重圧から大きなストレスを抱えてしまうケースもあります。

このまま計画を進めるべきか、いったん立ち止まるべきか、購入後なら売却や住み替えまで考えるべきなのか、毎日一人で苦しんでいませんか。

私自身、不動産や資産運用に興味を持って物件を見ている中で、マイホームは資産であると同時に、夫婦の考え方がかなり表れやすいテーマだと感じています。

この記事では、家づくりで夫婦の温度差が生まれる原因から、離婚という大きな決断をする前に整理すべきこと、相談先の考え方まで、現実的な視点でお伝えします。

この記事のポイント

- 家づくりで夫婦の意見が合わず対立する原因

- 住宅ローンや価値観の違いが夫婦関係に与える影響

- 離婚を考える前に整理すべき現実的なポイント

- 夫婦だけで解決できない時の相談先と注意点

マイホームで意見が合わず離婚を考える原因

マイホーム計画で夫婦間の対立が強くなる背景には、いくつか共通するパターンがあります。

単なる好みの違いに見えても、実際には人生の優先順位、家計への危機感、親との距離感、将来設計のズレが隠れていることもあります。

まずは、どのような原因で夫婦の間に深い溝が生まれやすいのかを整理していきましょう。

- 購入タイミングの後悔と夫婦喧嘩

- 住宅ローンの負担と将来への不安

- 間取りや立地で夫婦の優先順位がズレる

- 親の介入や配偶者の態度で温度差が出る原因

- 購入後に価値観の違いが表面化する

- 夫婦どちらか一方だけが購入を強く進めた後悔

購入タイミングの後悔と夫婦喧嘩

マイホームを検討する時期についての認識の違いは、初期に対立が起こりやすいポイントです。

一方は結婚、出産、昇進、年齢、住宅ローン審査などを理由に早く買いたいと考え、もう一方は子どもの進路、世帯収入の安定、転職の可能性、貯金額などを見て慎重に考えたい場合があります。

どちらが正しいというより、見ている時間軸が違うのですね。

一方が焦って購入を進めた結果、もう一方が準備不足のまま巻き込まれたと感じてしまうと、強い後悔や不満につながります。

この認識のズレが解消されないまま進むと、土地選び、ハウスメーカー選び、予算、間取りなど、その後のすべての話し合いで衝突しやすくなります。

特に、まだ契約前なのか、すでに購入後なのかによって取れる選択肢は大きく変わります。

契約前であれば計画の一時停止や条件変更を検討できる可能性がありますが、購入後であれば住み続ける、売却する、住み替えるなど、より現実的な判断が必要になります。

住宅ローンの負担と将来への不安

家づくりにおける夫婦喧嘩の原因で、かなり大きいのが予算と住宅ローンの問題です。

毎月の返済が長期間続くという事実は、想像以上のプレッシャーになります。

この大きな負債に対して、一方は何とかなると考え、もう一方は本当に払えるのかと強い不安を抱くことがあります。

この差が大きいほど、経済的な危機感のズレが夫婦間の衝突を生みやすくなります。

お金の不安を軽く見られると、「自分だけが将来のリスクを考えている」と感じてしまいます。

反対に、慎重な意見ばかりを伝え続けると、相手からは「夢を否定されている」と受け取られることもあります。

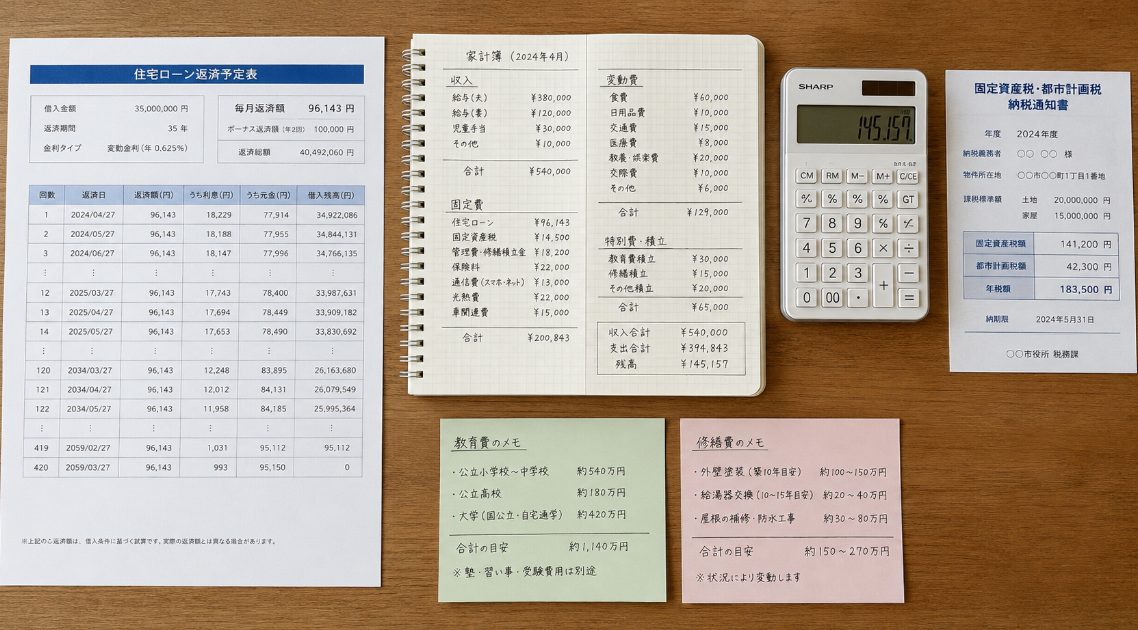

住宅ローンの不安がある場合は、感情だけで話し合うのではなく、毎月の返済額、固定資産税、修繕費、教育費、車の維持費、老後資金まで含めて数字で確認することが大切です。

この段階では、返済条件の細かい見直しや任意売却の手続きまで深掘りする必要はありません。

まずは、夫婦で同じ数字を見て、どこに不安があるのかを共有することが大切です。

間取りや立地で夫婦の優先順位がズレる

間取りや立地の選定では、夫婦それぞれの暮らし方や優先順位がはっきり表れます。

一方は通勤時間、資産性、外観、広さ、駐車場を重視し、もう一方は家事動線、買い物のしやすさ、保育園や学校までの距離、日々の生活負担を重視することがあります。

どちらも暮らしに関わる大切な視点ですが、相手の重視しているポイントを軽く扱うと、単なる間取りへの不満を超えて自分の生活や価値観を軽視されたという感情に発展しやすいです。

特に、家事や育児の負担が一方に偏っている家庭では、生活動線への不満が夫婦関係の不満に直結することがあります。

立地や間取りで意見が合わない時は、「どちらの希望を通すか」ではなく、「毎日の生活で誰にどんな負担が出るか」を具体的に考えることが大切です。

家は買って終わりではなく、毎日そこで生活する場所です。

見た目や条件だけではなく、平日の朝、休日、雨の日、子どもが成長した後まで想像して話し合うと、対立の原因が見えやすくなります。

親の介入や配偶者の態度で温度差が出る原因

住宅購入にあたり、親から資金援助を受けることは珍しくありません。

ただし、資金援助に伴って親の意見が強く入りすぎると、夫婦間のトラブルにつながることがあります。

たとえば、親が立地や間取りに強く口を出す、同居や近居を前提に話が進む、実家側の意見ばかりが優先されるといったケースです。

この時、配偶者が夫婦の意見よりも親の意見を優先しているように見えると、もう一方は強い疎外感を抱きます。

「自分たちの家ではない」と感じる状態は、かなり危険です。

マイホームは親のためではなく、これから暮らす夫婦や家族のためのものです。

親の意見を聞くこと自体は悪くありませんが、最終的な判断軸が夫婦の中にないと、購入後も不満が残りやすくなります。

親の援助を受ける場合ほど、どこまで意見を反映するのかを事前に夫婦で決めておくことが大切です。

購入後に価値観の違いが表面化する

家を購入した後に、夫婦の価値観の違いが急に表面化することもあります。

購入前は家を買うという目標に向かって進んでいたものの、入居後は日々の暮らし、家計管理、掃除、修繕、近所付き合いなど、現実的な課題が続きます。

一方は新居を大切に使いたいと考え、もう一方は細かいことを気にしすぎたくないと考えることもあります。

また、家に少し傷がついただけで強く怒る、家具の配置や使い方を細かく制限するなど、購入前には見えなかった所有意識の違いが出る場合もあります。

こうした違いが積み重なると、「家を買ってから相手が変わった」と感じることがあります。

ただ、実際には家を買ったことで相手が変わったというより、家という大きな責任を持ったことで、もともとの価値観が見えやすくなった可能性もあります。

この場合は、家そのものへの不満なのか、相手の態度への不満なのかを分けて考えることが必要です。

夫婦どちらか一方だけが購入を強く進めた後悔

家づくりでは、決めることがとても多いです。

土地、予算、住宅会社、間取り、設備、外構、ローン、引っ越しなど、細かな判断が続きます。

その中で、一方だけが主導権を握りすぎたり、反対に一方が完全に任せきりになったりすると、不満が残りやすくなります。

「好きに決めていいよ」という言葉も、一見優しく聞こえますが、受け取る側からすると無責任に感じることがあります。

反対に、「自分が全部決める」という進め方も、相手の納得感を失わせてしまいます。

マイホームは、どちらか一方の趣味や希望だけで成り立つものではありません。

一緒に決めたという感覚がない家は、購入後も不満の原因になりやすいです。

すでに後悔が出ている場合でも、まずは「どこから自分の意見が反映されていないと感じたのか」を整理すると、話し合いの糸口が見つかることがあります。

マイホームで意見が合わず離婚を考えた時の対処法

感情が高ぶると、「もう離婚しかない」と思い詰めてしまうこともあるかと思います。

ただ、マイホームは家族の生活拠点であり、大きな資産でもあり、住宅ローンという負債が絡むこともあります。

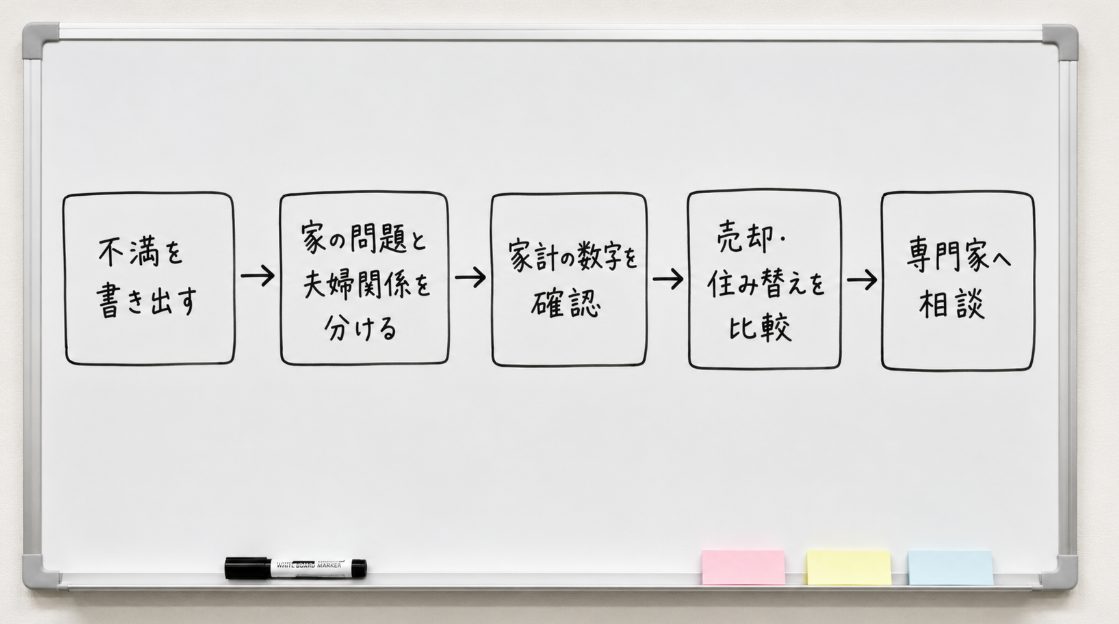

衝動的に結論を出す前に、今の不満を整理し、どの問題なら解決できるのか、どの問題は専門家の力が必要なのかを切り分けていきましょう。

- 家への不満か夫婦関係の問題か整理

- お金の不安か一時的な感情か見極める

- 売却や住み替えが必要な問題か話し合う

- 夫婦で話し合う前に整理しておくこと

- 財産分与や名義など概要の確認

- 住み続ける場合のリスクと解決策

- 夫婦だけで解決できない時の相談先

- マイホームで意見が合わないと離婚を考える時のまとめ

家への不満か夫婦関係の問題か整理

まず確認したいのは、今の不満が「家そのもの」に向いているのか、「夫婦関係」に向いているのかです。

間取りの使いにくさ、立地の不便さ、収納不足、日当たり、周辺環境などの問題であれば、リフォーム、家具の配置変更、将来的な住み替えなど、家の問題として解決できる可能性があります。

一方で、話し合いから逃げる、相手の意見を聞かない、親の意見ばかり優先する、家計の不安を共有しないといった不満であれば、家づくりをきっかけに夫婦関係の問題が表面化している可能性があります。

この二つを混同すると、家を売れば解決する問題なのか、夫婦関係を見直す必要がある問題なのかが見えにくくなります。

まずは何が一番つらいのかを紙に書き出してみるのがおすすめです。

家への不満と相手への不満を分けて書くだけでも、感情が少し整理されます。

お金の不安か一時的な感情か見極める

住宅ローンや予算超過への不安が根本にある場合、それは数字で確認すべき問題です。

家づくり中は決断の連続で、夫婦ともに疲れやすい時期です。

疲労や焦りが重なると、普段なら受け流せる言葉にも強く反応してしまいます。

そのため、今の怒りが一時的な感情なのか、それとも長期的に続くお金の不安なのかを見極めることが大切です。

お金の不安が原因であれば、毎月の返済額、生活費、教育費、貯金、ボーナス依存度、収入減のリスクを具体的に確認しましょう。

必要に応じて、ファイナンシャルプランナーや金融機関に相談し、無理のない予算かどうかを第三者の目で見てもらう方法もあります。

感情論から数字の話に変えるだけで、夫婦の対立が少し落ち着くこともあります。

売却や住み替えが必要な問題か話し合う

すでに家を購入済みで、その家に住み続けることが精神的にも経済的にも苦しい場合は、売却や住み替えを含めて考える必要があります。

ただし、離婚を決める前に、まずは家をどうするかという問題を切り分けて考えた方がよい場合もあります。

現在の不満が、子どもの成長、転職、収入の変化、生活動線の工夫などで改善できるものなのかを見てみましょう。

もし時間が経っても負担が増えるだけであれば、資産価値が大きく下がる前に売却を含めて検討することが、結果的にダメージを抑える判断になることもあります。

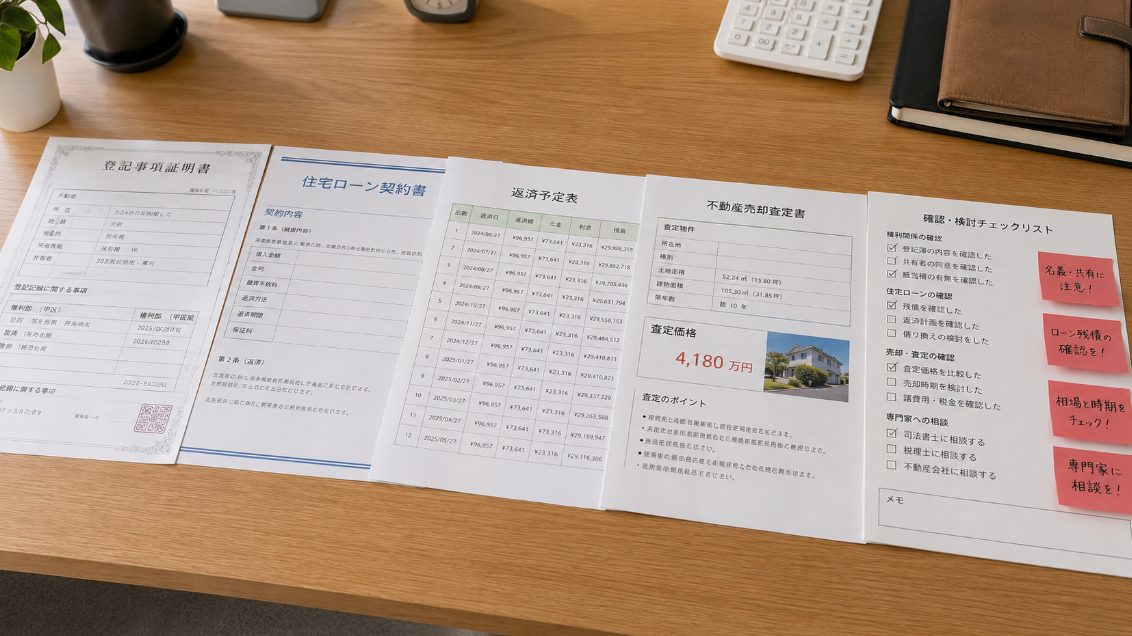

とはいえ、売却には住宅ローン残高、売却価格、諸費用、税金、住み替え先など多くの確認事項があります。

この段階では、すぐに売ると決めるのではなく、まず自宅がいくらで売れそうか、ローン残高との差額がどうなりそうかを確認することが現実的です。

夫婦で話し合う前に整理しておくこと

夫婦で話し合う前に、感情をそのままぶつけるのではなく、整理したメモを作っておくと話し合いが進みやすくなります。

特に、離婚という言葉が頭をよぎっている時は、相手を責める言葉が先に出やすいです。

しかし、相手を責めるだけでは、相手も防御的になり、問題解決から遠ざかってしまいます。

話し合い前には、次のような点を整理しておくとよいです。

- 一番不満に感じていること

間取り、立地、予算、相手の態度など、何が一番つらいのかを整理します - 譲れることと譲れないこと

絶対に変えたい条件と、妥協できる条件を分けます - 毎月いくらまでなら払えるか

感覚ではなく、家計の数字で確認します - 住み続けたいのか手放したいのか

家への気持ちと夫婦関係への気持ちを分けて考えます - 第三者に相談したい内容

お金、法律、不動産、家計など、夫婦だけでは判断しにくい点を整理します

話し合いでは、「あなたが悪い」ではなく、「私はこの点が不安」「このままだと生活が苦しい」と、自分の感じていることを具体的に伝える方が冷静に進みやすいです。

一度の話し合いで結論を出そうとせず、まずはお互いの不安を見える化することを目標にするとよいですね。

財産分与や名義など概要の確認

もし本当に離婚を選択する場合、マイホームという資産と住宅ローンをどう扱うかが大きな問題になります。

婚姻中に形成した財産は、財産分与の対象になることが多く、名義だけで単純に判断できない場合があります。

また、不動産では「家の所有名義」と「住宅ローンの契約名義」が必ずしも同じとは限りません。

夫婦の共有名義になっている場合や、一方が連帯保証人になっている場合は、売却や名義変更、ローン返済に相手の協力が必要になることがあります。

まずは、不動産登記簿、住宅ローン契約書、返済予定表などを確認し、誰がどの権利と義務を持っているのかを把握しましょう。

ただし、財産分与や名義変更の判断は個別事情によって大きく変わります。

この記事では概要にとどめ、具体的な判断は弁護士や司法書士などの専門家へ相談することをおすすめします。

住み続ける場合のリスクと解決策

離婚後、どちらか一方がマイホームに住み続けるという選択もあります。

子どもの学校や生活環境を変えたくない場合、感情的には自然な選択に見えるかもしれません。

ただし、住み続ける場合には住宅ローンや名義の問題を慎重に確認する必要があります。

たとえば、家を出た側がローンを払い続ける約束をしても、将来の支払いが滞ると、最終的に競売などの手続きに進むおそれがあります。

また、夫婦の共有名義になっている場合、将来的に売却や名義変更をしたくても、相手の協力が必要になることがあります。

住み続けるなら、ローンの借り換え、名義の整理、支払い方法、固定資産税や修繕費の負担などを曖昧にしないことが大切です。

住めるかどうかではなく、長期的に安全に維持できるかを基準に考える必要があります。

夫婦だけで解決できない時の相談先

マイホームをめぐる夫婦の意見不一致は、夫婦だけで解決しようとすると感情的になりやすいです。

特に、離婚、住宅ローン、売却、名義、子どもの生活環境が絡む場合は、第三者の視点を入れた方が冷静に判断しやすくなります。

相談先は、悩みの種類によって変わります。

| 相談内容 | 相談先 | 確認できること |

| 家の価格を知りたい | 不動産会社 | 売却価格の目安や売り方の選択肢 |

| ローン返済が不安 | 金融機関・FP | 返済負担や家計の見直し |

| 離婚や財産分与が絡む | 弁護士 | 離婚時の家やローンの扱い |

| 名義や登記が不安 | 司法書士 | 名義変更や登記上の注意点 |

| 夫婦関係を整理したい | 夫婦カウンセラーなど | 話し合い方や感情の整理 |

相談先を一つに絞る必要はありません。

家の価格は不動産会社、法律面は弁護士、登記は司法書士、家計はFPというように、悩みごとに相談先を分ける方が安全です。

ただし、どの相談先でも「必ず解決できる」「絶対に損しない」といった断定的な説明には注意しましょう。

マイホームと離婚が絡む問題は、家族構成、ローン残高、名義、収入、子どもの生活環境によって結果が大きく変わります。

マイホームで意見が合わないと離婚を考える時のまとめ

マイホーム購入は人生の大きなイベントだからこそ、夫婦の価値観の違いがはっきり出やすいテーマです。

意見が合わず離婚が頭をよぎった時は、感情のままに結論を出すのではなく、まずは問題を切り分けることが大切です。

家そのものへの不満なのか、住宅ローンへの不安なのか、配偶者の態度への不満なのか、親の介入が原因なのかを整理してみましょう。

そのうえで、契約前なら計画の見直し、購入後なら住み続ける・売却する・住み替えるといった選択肢を冷静に比較する必要があります。

マイホームの問題は、夫婦関係だけでなく、お金・名義・生活環境が複雑に絡みます。

一人で抱え込まず、必要に応じて不動産会社、金融機関、弁護士、司法書士、FPなどに相談しながら判断してください。

重要な注意点

- 本記事の情報について

ここで解説した内容は、あくまで一般的な概要と目安です - 安易な判断は避ける

住宅ローン、名義、財産分与、売却判断は個別事情によって大きく変わります - 専門家への相談を推奨

最終的な判断を下す前に、不動産会社、金融機関、弁護士、司法書士、税理士などの専門家にご相談ください - 公式情報の確認

法律、税金、登記、住宅ローンに関する正確な情報は、裁判所、法務局、国税庁、金融機関などの公式情報も確認してください

第三者の視点を入れて冷静に整理することで、離婚以外の選択肢が見えてくることもあります。

反対に、どうしても一緒に住み続けるのが難しい場合でも、先に家とお金の問題を整理しておくことで、後悔を減らしやすくなります。

まずは、今の不満を書き出し、夫婦で話し合うべきことと専門家に相談すべきことを分けるところから始めてみてください。