マイホームを売却して利益が出た場合、気になるのが税金の負担ですよね。

せっかく高く売れても、後から数百万円単位の税金が請求されるのではないかと不安に感じる方も多いかと思います。

実は、自宅売却税金3000万円控除の適用要件を正しく理解し活用することで、大幅に税負担を減らすことができるのです。

ただし、新居購入時の住宅ローン控除との併用制限など、事前に知っておくべきルールが存在します。

また、翌年に行う確定申告の必要書類を揃える手続きも忘れてはいけません。

この記事では、制度の仕組みから手取り額が変わるシミュレーションまで、専門家ではない一人の興味がある実践者の視点でわかりやすく解説していきます。

この記事のポイント

- 3000万円控除の仕組みと具体的な適用要件

- 住み替え時の住宅ローン控除との比較基準

- 控除を活用した際の実質的な手取り額の変化

- 確定申告のスケジュールと準備すべき必要書類

自宅売却にかかる税金の3000万円控除とは

まずは、この非常に強力な節税制度の全体像と基本的な仕組みについて整理していきましょう。

自分が対象になるのかどうかを把握することが、資産防衛の第一歩となります。

- 制度の仕組みと適用要件について

- 住んでいた家を売る場合の考え方

- 適用における所有期間との関係

- 制度が使えない適用外のケース

- 控除による手取り額への影響

制度の仕組みと適用要件について

マイホームを売却して利益である譲渡所得が出た場合、本来であればその利益に対して税金がかかります。

しかし、一定の要件を満たすことで、その利益から最高3,000万円までを差し引くことができるのがこの特例です。

つまり、売却益が3,000万円以下であれば実質的に税金がかからないという、非常に恩恵の大きな仕組みとなっています。

さらに、夫婦などの共有名義で所有している場合、条件を満たせばそれぞれが最大3,000万円の控除枠を利用できます。

これにより、合計で最大6,000万円まで非課税になる可能性があります。

住んでいた家を売る場合の考え方

この制度を利用するためには、原則として売主自身が住んでいた家屋であることが大前提となります。

すでに新居へ引っ越して旧居が空き家になっている場合でも、すぐに権利を失うわけではないので安心してください。

住まなくなった日から3年目を迎える年の12月31日までに売却を完了すれば適用対象となります。

また、古い家屋を取り壊して更地として売却する場合にも適用が可能です。

ただし、解体から1年以内に売買契約を結ぶことや、駐車場など別の用途で貸し出していないことなど、条件がより厳格になる点には注意が必要です。

適用における所有期間との関係

不動産の税金と聞くと、所有期間が長くならないと優遇されないイメージがあるかもしれません。

しかし、3000万円の特別控除自体は、所有期間や居住期間の長短は一切問われない

のが大きな特徴です。

短期間の居住であっても、生活拠点としての実態があれば対象になり得ます。

一方で、売却した年の1月1日時点で所有期間が10年を超えている場合は、「10年超所有軽減税率の特例」という別の制度と併用することができます。

長く住んだ家を売る際は、この二段構えの節税策を組み合わせることで、より大きな効果を得ることができます。

制度が使えない適用外のケース

どんな家でも無条件で控除が使えるわけではなく、いくつかの落とし穴が存在します。

代表的なものとして、親や子ども、配偶者など特別な関係者への売却は対象外となります。

また、前年や前々年にこの特例や買い替え特例をすでに利用している場合、原則として3年に1回しか利用できないという制限に引っかかってしまいます。

別荘や投資用の賃貸物件など、自分自身が生活の拠点として住んでいない不動産も当然ながら適用外となります。

居住実態が客観的に証明できることが非常に重要です。

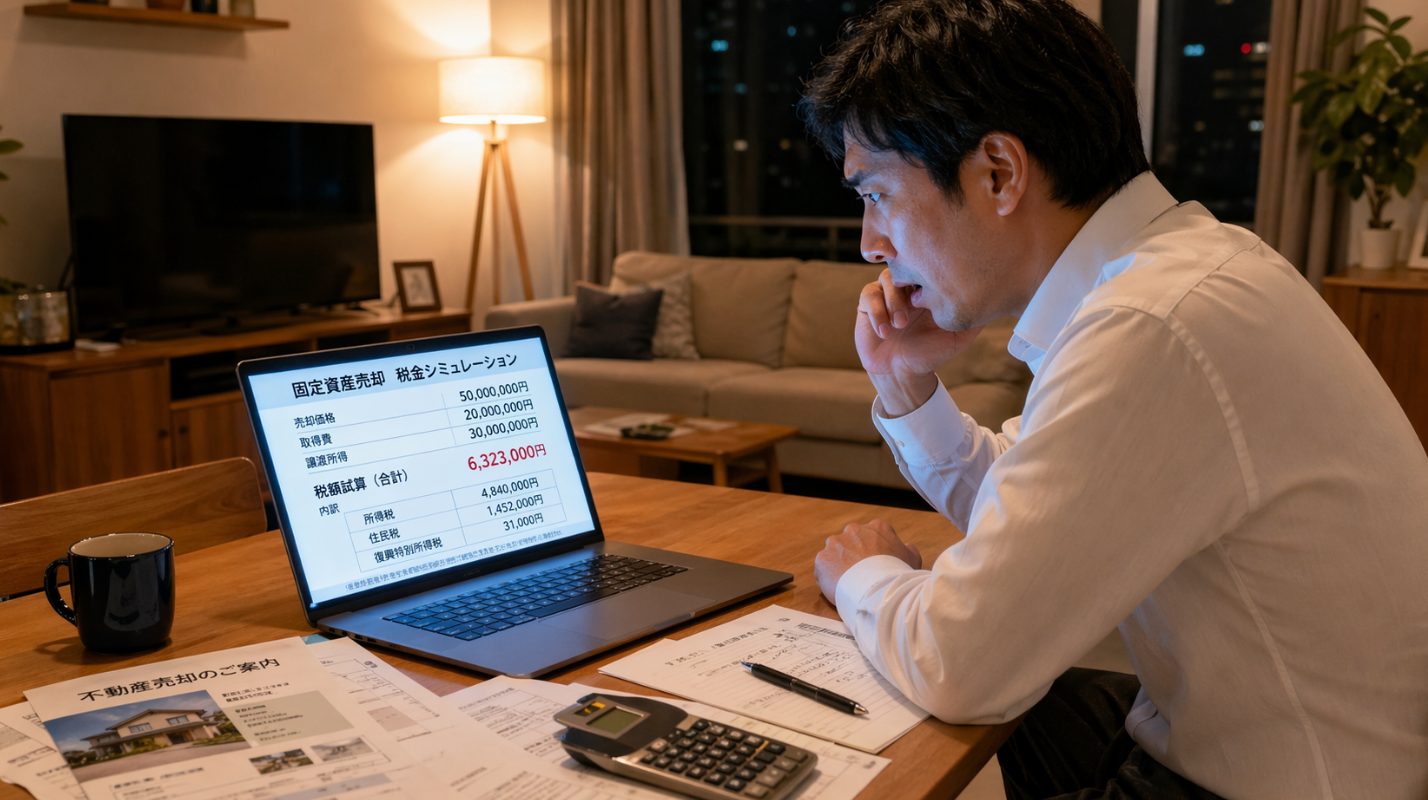

控除による手取り額への影響

この控除を使うか使わないかで、手元に残る資金は劇的に変わります。

例えば、5年以上所有した家を売って3,000万円の利益が出たとします。

控除を使わない場合、約20%の税率が適用され、約600万円もの税金を持っていかれてしまいます。

しかし、控除を正しく適用できれば課税対象がゼロになり、この約600万円が全額そのまま手元に残る計算になります。

自宅売却の税金を抑える3000万円控除の注意点

ここからは、実際に住み替えを検討する際に直面する落とし穴や、忘れがちな手続きについて見ていきます。

制度を知っているだけでなく、自分の状況に合わせて正しく選択して行動することが大切です。

- 住宅ローン控除との併用ルール

- どっちがお得かシミュレーション

- 確定申告の期限と手続きの流れ

- 確定申告の必要書類リスト一覧

- 自宅売却の税金を減らす3000万円控除まとめ

住宅ローン控除との併用ルール

住み替えを予定している方が最も注意すべきなのが、新居の住宅ローン控除との関係です。

原則として、売却した旧居で3000万円控除を利用した場合、新居での住宅ローン控除との併用はできません。

この制限は非常に厳しく、新居への入居年を中心とした前後5年間において特例を受けた場合、住宅ローン控除は完全に排除されます。

どちらか一方しか選べないという究極の二者択一になるため、事前の緻密な資金計画が非常に重要になってきます。

どっちがお得かシミュレーション

では、二者択一の状況でどちらを選ぶべきなのでしょうか。

旧居の売却価格が購入時より大幅に高く、数百万円単位の税金が発生する場合は、3000万円控除を優先

した方が即時的な非課税効果が大きく有利になる傾向があります。

一方で、旧居の売却益が少なく税金が数十万円程度で済む場合、あえて控除を使わない選択肢もあります。

新居の借入残高が大きければ、住宅ローン控除による所得税の還付を長期間受けた方が、トータルの手残り額が多くなるケースがあるからです。

どちらが有利になるかは、現在の利益と将来の減税額を天秤にかけて、しっかりと比較計算を行う必要があります。

損得分岐のシミュレーション基準

旧居の譲渡所得税 > 新居の住宅ローン控除の総還付額 → 3000万円特別控除が有利

旧居の譲渡所得税 < 新居の住宅ローン控除の総還付額 → 住宅ローン控除が有利

確定申告の期限と手続きの流れ

特例を使って最終的な税額が0円になる場合でも、決して申告が免除されるわけではありません。

税務署へ確定申告を行うことが、この特例を適用するための絶対的なルールとなっています。

申告手続きは、不動産を売却した翌年の2月16日から3月15日までの期間内に、管轄の税務署で行う必要があります。

税務署の窓口で直接手続きするほか、国税庁のホームページから書類を作成して提出することも可能です。

確定申告の必要書類リスト一覧

スムーズに申告を終えるためには、事前に役所や不動産会社から書類を集めておく必要があります。

主な必要書類は以下の通りですので、早めに準備を進めておきましょう。

- 確定申告書と譲渡所得の内訳書

税務署の窓口や国税庁のウェブサイトで取得します。 - 売却時と購入時の売買契約書の写し

いくらで買って、いくらで売ったかを客観的に証明する重要書類です。 - 戸籍の附票の写し等

対象の不動産に実際に居住していたという住所履歴を証明するために提出します。

自宅売却の税金を減らす3000万円控除まとめ

自宅売却の税金対策において、3000万円特別控除は私たちの資産を守る非常に強力な仕組みです。

ただし、適用条件は細かく決められており、特に買い替え時の住宅ローン控除との排他ルールには十分な注意が必要です。

手元に残る資金を最大化するためにも、ご自身の状況に合わせた精緻なシミュレーションを行うことをお勧めします。

免責事項と注意喚起

この記事で紹介した税率やシミュレーションの数値データは、あくまで一般的な目安となります。

税制は大変複雑であり、個別の状況によって適用可否や有利不利の判断が異なりますので、正確な情報は国税庁の公式サイトをご確認ください。

また、最終的なご判断や実際の手続きにあたっては、自己責任において、必ず税理士などの専門家や管轄の税務署へ直接ご相談ください。