不動産を売却しようと考えたとき、専任媒介と一般媒介はどっちが良いのか、と悩みますよね。

マンションや戸建て、土地の売却において契約方法の違いが気になりますし、早く売れるのはどっちなのか、高く売れるのはどっちなのかと疑問に思う方も多いかと思います。

不動産会社に相談すると専任媒介を勧められたり、ネットでは一般媒介が良いと書かれていたりして、情報がバラバラで迷ってしまうかもしれません。

大家として不動産に長年関わり、多くの物件を見てきた経験から言えるのは、媒介契約には一律の正解がないということです。

物件の需要、エリア、売主自身がどれくらい手間をかけられるか、そして信頼できる担当者がいるかによって、最適な契約方法は変わります。

この記事では、専任媒介・一般媒介・専属専任媒介の違いと、どんな人や物件にどの契約が向いているのかを分かりやすく解説していきます。

この記事のポイント

- 一般媒介・専任媒介・専属専任媒介の違いが分かる

- 都市部や地方などエリア別に向きやすい契約を判断できる

- マンション・戸建て・土地など物件種別ごとの選び方が分かる

- 売主自身の手間や売却期限に合わせた契約選びの基準が分かる

専任媒介と一般媒介はどっちが良い?基本の違い

専任媒介と一般媒介のどちらが良いのかを判断するには、まず媒介契約の基本的な違いを知ることが大切です。

不動産の売却を成功させるためには、契約の名前だけで選ぶのではなく、自分の物件や売却方針に合っているかを見極める必要があります。

ここでは、一般媒介・専任媒介・専属専任媒介の特徴と、それぞれのメリットや注意点を整理していきますね。

- 媒介契約の違いとメリットを比較

- 専任媒介と一般媒介のデメリット

- 専属専任媒介契約の特徴と注意点

- 一般媒介の明示型と非明示型

- 都市部や人気物件に向いている契約

- 地方や売れにくい物件での選び方

媒介契約の違いとメリットを比較

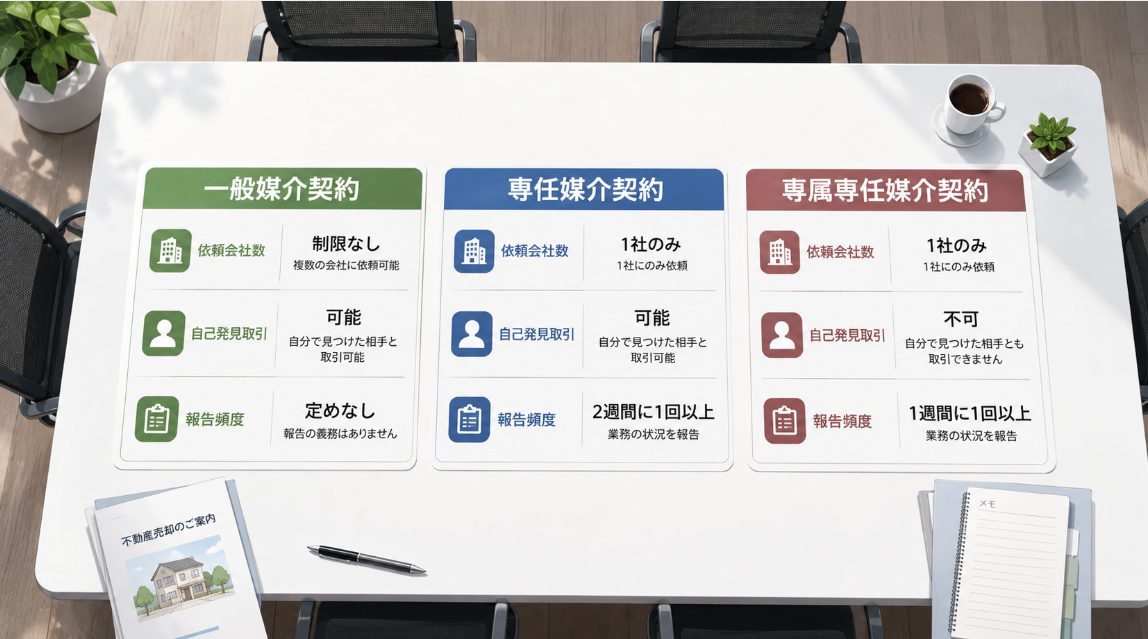

不動産の媒介契約には、大きく分けて一般媒介契約、専任媒介契約、専属専任媒介契約の3種類があります。

それぞれの契約には依頼できる会社数や業務報告の頻度、自分で買主を見つけられるかどうかといった違いがあります。

一般媒介契約の一番のメリットは、複数の不動産会社に同時に売却を依頼できることです。

窓口を広く持つことで、より多くの購入希望者に物件情報が届く可能性があります。

また、複数社が競争することで、条件の良い買主を見つけやすくなるケースもありますね。

一方、専任媒介契約は1社だけに売却活動を依頼する契約です。

1社に任せることで担当者との連携が取りやすくなり、販売戦略を立てて継続的に動いてもらいやすいというメリットがあります。

売主としても窓口が一本化されるため、複数社とのやり取りが面倒な方には向いています。

専属専任媒介契約は、専任媒介よりさらに不動産会社への依存度が高い契約です。

業務報告の頻度は高くなりますが、自己発見取引ができないため、売主側の自由度は低くなります。

【各契約の主な違いまとめ】

| 比較項目 | 一般媒介 | 専任媒介 | 専属専任媒介 |

| 依頼できる会社数 | 複数社可能 | 1社のみ | 1社のみ |

| 自己発見取引 | 可能 | 可能 | 不可 |

| レインズ登録 | 任意 | 7営業日以内 | 5営業日以内 |

| 業務報告 | 法的義務なし | 2週間に1回以上 | 1週間に1回以上 |

| 向いているケース | 需要が高く複数社対応できる物件 | 1社と密に進めたい物件 | 強く任せたいが自由度は低い |

どの契約が優れているというよりも、それぞれに向いている状況が違うと考えるのが大切です。

専任媒介と一般媒介のデメリット

どちらの契約方法にも、気をつけておくべきデメリットがあります。

一般媒介のデメリットは、不動産会社から売主への定期的な業務報告義務がないことです。

複数社に依頼できる反面、どの会社がどのように動いているのか、売主自身が管理しなければなりません。

また、他社で先に契約が決まってしまうと自社の努力が報酬につながらないため、不動産会社によっては広告費や営業の優先度を下げる可能性もあります。

つまり、一般媒介は情報の窓口を広げられる一方で、売主自身の管理力が求められる契約と言えますね。

専任媒介のデメリットは、良くも悪くも契約した1社の担当者の力量に大きく左右される点です。

営業力の低い会社や相性の合わない担当者を選んでしまうと、売却活動が停滞するリスクがあります。

また、1社に任せるからこそ、販売状況の透明性を確認する姿勢も必要になります。

専属専任媒介契約の特徴と注意点

専属専任媒介契約は、専任媒介よりもさらに不動産会社に強く任せる契約形態です。

業務報告が1週間に1回以上と頻繁に行われるため、売却活動の状況をこまめに把握しやすい点はメリットです。

ただし、専属専任媒介契約では、売主が自分で買主を見つけて直接取引する自己発見取引ができません。

たとえば、親戚や近所の人が「買いたい」と言ってきた場合でも、原則として契約した不動産会社を通して売買を進める必要があります。

不動産会社にとっては動きやすい契約ですが、売主側の自由度はかなり低くなります。

そのため、特別な事情がない限り、一般媒介か専任媒介を中心に比較し、専属専任媒介は慎重に検討するくらいでよいかと思います。

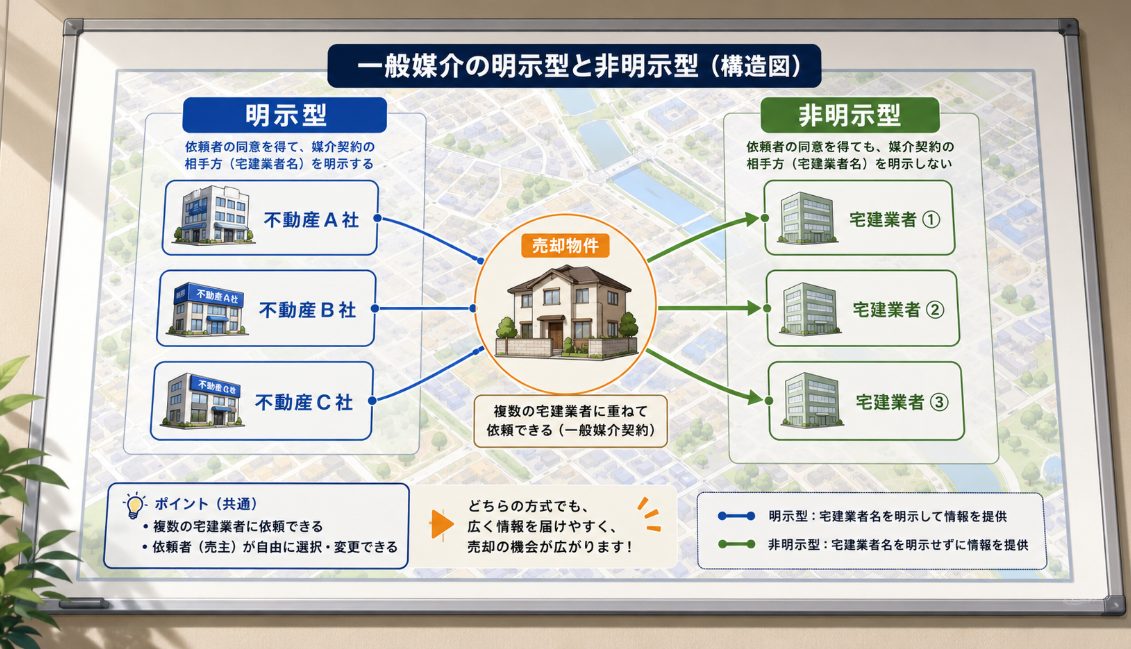

一般媒介の明示型と非明示型

一般媒介契約には、明示型と非明示型があります。

明示型とは、他に依頼している不動産会社名を、各不動産会社へ知らせる方式です。

非明示型とは、他にどの会社へ依頼しているかを明らかにしない方式です。

どちらが良いかは売却方針によって変わりますが、一般的には明示型の方が各社の動き方を管理しやすい傾向があります。

一方で、非明示型は売主の自由度が高い反面、不動産会社側から見ると競合状況が見えにくく、積極的に動きづらいと感じられることもあります。

一般媒介を選ぶ場合は、単に「複数社に頼める」と考えるだけでなく、明示型か非明示型かも契約前に確認しておきましょう。

都市部や人気物件に向いている契約

都市部や駅近の人気物件は、一般媒介契約も有力な選択肢になります。

需要が高いエリアの物件は、多くの買主がインターネットや不動産会社経由で常に探しているため、情報を広く出すことで早期成約につながる可能性があります。

築浅マンションや人気路線の駅近物件などは、複数社に依頼して窓口を広げる戦略が合うこともありますね。

ただし、人気物件だから必ず一般媒介が良いというわけではありません。

複数社とのやり取りを管理できない場合や、販売方針を統一したい場合は、信頼できる1社に専任媒介で任せる選択も十分にあります。

重要なのは、物件の需要と売主自身の管理できる手間をセットで考えることです。

地方や売れにくい物件での選び方

地方の物件や、駅から遠い戸建て、築年数の古い建物、個別性の強い土地などでは、専任媒介契約が向くケースがあります。

こういった物件は、買い手を見つけるために不動産会社の工夫が必要になることが多いです。

物件の魅力を掘り起こし、写真や販売図面を整え、ターゲットに合わせて営業してもらう必要があります。

1社に専任で任せることで、担当者と販売戦略を共有しながら進めやすくなるのがメリットです。

需要が少ない売れにくい物件ほど、信頼できる担当者と二人三脚で進める姿勢が大切になります。

ただし、専任媒介にしたからといって必ず売れるわけではありません。

販売活動の内容や報告の質を見ながら、担当者が本当に動いているかを確認する必要があります。

注意喚起

ここで紹介している物件別の傾向や戦略は、あくまで一般的な目安です。

実際の不動産市場は地域ごとに細かく異なります。

最終的な判断は、地域の相場や不動産会社の販売力、担当者との相性も含めて検討してください。

専任媒介や一般媒介でどっちを選ぶ?判断基準

では、実際に自分の物件を売る際、専任媒介と一般媒介のどっちを選べば良いのでしょうか。

ここからは、物件の種類、売主自身の状況、販売状況の透明性といった観点から、より具体的な判断基準を整理していきます。

ご自身の置かれている状況に当てはめながら読んでみてくださいね。

- 専任媒介を選ぶなら販売状況の透明性を確認する

- マンションや戸建て等物件別の傾向

- 一般媒介が向いている人・専任媒介が向いている人

- 周囲に知られず売りたい場合の注意点

- 専任媒介と一般媒介は物件の需要と管理できる手間で選ぶ

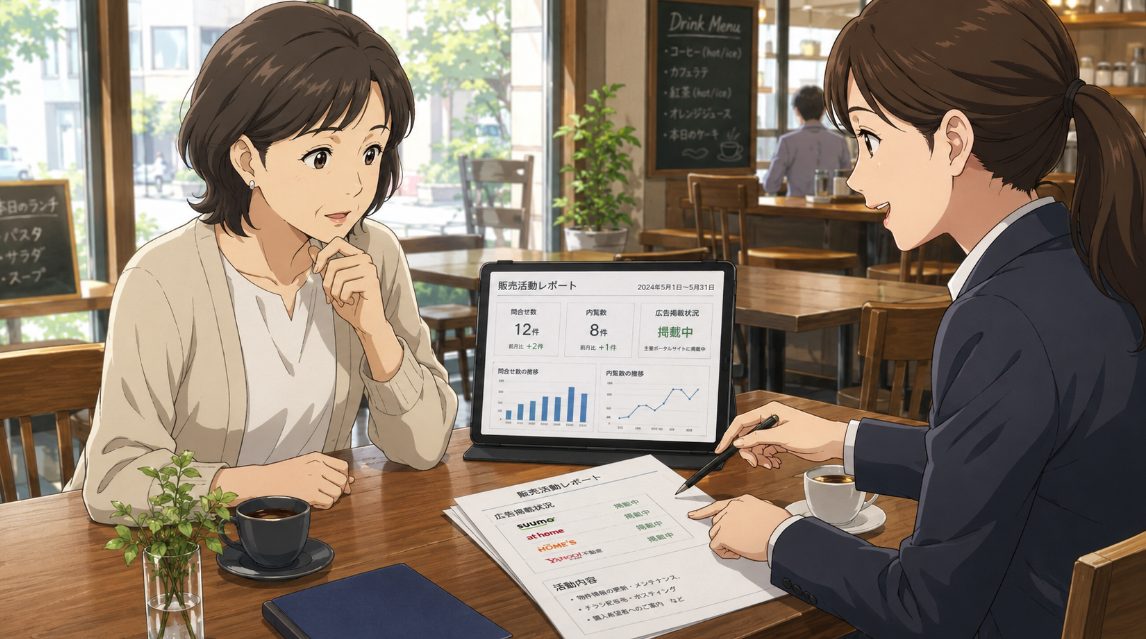

専任媒介を選ぶなら販売状況の透明性を確認する

専任媒介を選ぶ場合、1社に任せるからこそ、販売状況の透明性を確認する姿勢が大切です。

専任媒介では、依頼した不動産会社が売却活動の中心になります。

そのため、担当者が誠実に動いているか、他社からの問い合わせに適切に対応しているか、売主として確認する意識を持ちましょう。

ここでは囲い込みの詳しい手口やレインズの確認方法までは深掘りしませんが、少なくとも次の点は意識しておきたいところです。

専任媒介で確認したいポイント

- 業務報告の内容が具体的か

問い合わせ数、内覧数、広告状況が分かる報告か確認します - 値下げ提案に根拠があるか

単に「反響がない」だけでなく、データに基づく説明があるか見ます - 他社からの問い合わせ状況を説明してくれるか

販売活動が閉じた状態になっていないか確認します - 広告内容の改善提案があるか

写真、販売図面、紹介文を改善する姿勢があるか見ます

専任媒介は、信頼できる担当者に出会えれば非常に心強い契約です。

一方で、担当者任せにしすぎると販売活動の実態が見えにくくなることがあります。

契約後も、売主として定期的に状況を確認することが大切ですね。

マンションや戸建て等物件別の傾向

物件の種類によっても、選ばれやすい契約の傾向があります。

マンションの場合、同じマンション内や周辺エリアに比較できる成約事例が多く、買主も相場を判断しやすい傾向があります。

特に都市部の駅近マンションや築浅マンションであれば、一般媒介で複数社に依頼して広く買主を探す方法も検討しやすいです。

一方、戸建てや土地は、建物の状態、接道、形状、境界、周辺環境などの個別性が強くなります。

物件ごとにアピールポイントや注意点が異なるため、信頼できる1社と販売戦略を練る専任媒介が向くケースもあります。

ただし、これはあくまで傾向です。

マンションでも専任媒介が合う場合はありますし、土地でも需要が高いエリアなら一般媒介が有効なこともあります。

物件種別だけで決めるのではなく、需要の強さ、売却期限、売主自身の手間を総合的に見て判断しましょう。

一般媒介が向いている人・専任媒介が向いている人

専任媒介と一般媒介のどちらが向いているかは、物件の条件だけでなく、売主自身の状況によっても変わります。

複数社と連絡を取り、進捗を比較しながら主体的に動ける方は一般媒介が向きやすいです。

反対に、忙しくて複数の不動産会社とやり取りする余裕がない方や、信頼できる担当者に任せたい方は専任媒介が向きやすいかと思います。

以下の表を参考に、ご自身の状況に近い方を確認してみてください。

| 状況 | 向いている契約 | 理由 |

| 都市部・駅近・築浅マンションを売る | 一般媒介も検討 | 需要が高く、複数社に依頼しても買主を集めやすい |

| 複数社とやり取りする時間がある | 一般媒介 | 各社の動きを比較しながら進めやすい |

| 売主自身が進捗管理できる | 一般媒介 | 業務報告義務がない分、自分で確認する必要がある |

| 地方・築古・個別性の強い物件を売る | 専任媒介も検討 | 担当者と販売戦略を練る必要がある |

| 忙しくて窓口を一本化したい | 専任媒介 | 連絡先が1社になり管理しやすい |

| 信頼できる担当者がいる | 専任媒介 | 1社に任せることで継続的に動いてもらいやすい |

| 自分で買主を見つける可能性がある | 一般媒介または専任媒介 | 専属専任媒介では自己発見取引ができない |

| 自己発見取引の可能性がない | 専属専任媒介も検討可 | 自由度は低いが、報告頻度は高い |

このように、契約方法は物件の人気だけでなく、売主自身がどれだけ管理できるかによっても変わります。

高く売りたい、早く売りたいという希望だけでなく、自分が無理なく対応できる契約を選ぶことも重要ですね。

周囲に知られず売りたい場合の注意点

周囲に知られず水面下で売りたい場合は、一般媒介か専任媒介かだけで判断しない方が安全です。

一般媒介で複数社に依頼すれば情報の窓口は広がりますが、その分だけ情報管理が難しくなる場合があります。

一方、専任媒介で1社に絞れば情報管理はしやすいものの、買主候補への露出は限定される可能性があります。

大切なのは、契約形態よりも広告範囲や販売方法をどう設計するかです。

たとえば、ポータルサイトに掲載するのか、レインズ登録後の紹介範囲をどうするのか、近隣へのチラシ配布を避けるのかなどを、不動産会社と具体的に相談する必要があります。

周囲に知られず売りたい方は、契約前に次の点を確認しておきましょう。

水面下で売りたい場合の確認事項

- ポータルサイトに掲載するか

掲載すれば反響は増えますが、周囲に知られる可能性も高まります - 近隣へのチラシ配布を行うか

近所に知られたくない場合は事前に止めてもらいましょう - レインズ登録後の紹介範囲をどう扱うか

物件情報の広がり方について説明を受けておきましょう - 内覧対応の方法

居住中の場合は、近隣に不自然に見えない対応も考える必要があります

「周囲に知られたくないから一般媒介が良い」と単純に考えるのではなく、情報管理の方針を明確にしてから契約を選ぶことが大切です。

専任媒介と一般媒介は物件の需要と管理できる手間で選ぶ

ここまで見てきたように、専任媒介と一般媒介のどっちが正解かという問いに対する答えは、物件の需要と売主自身が管理できる手間によって変わります。

需要が高く、複数社とやり取りする余裕があり、競争原理を働かせたい場合は一般媒介が向きやすいです。

一方で、需要が限定的な物件や、担当者と販売戦略を練りながら進めたい場合、また複数社とのやり取りが負担になる場合は専任媒介が向きやすいでしょう。

専属専任媒介は、報告頻度が高い反面、自己発見取引ができないため、自由度の低さを理解したうえで慎重に選ぶ必要があります。

最後に、判断の軸を整理しておきますね。

媒介契約を選ぶ判断軸

- 物件の需要を確認する

人気エリアか、買主が限られる物件かを見極める - 自分が管理できる手間を考える

複数社とやり取りできるか、窓口を一本化したいかを整理する - 売却期限を確認する

急ぎの売却か、時間をかけて条件を追えるかを考える - 担当者の信頼度を見る

専任媒介では特に担当者の力量と誠実さが重要になる - 情報管理の方針を決める

広く公開したいのか、水面下で進めたいのかを明確にする

すべての不動産に通用する完璧な契約方法はありません。

まずはご自身の物件が市場でどれくらい需要があるのかを客観的に把握し、自分が売却活動にどれくらい時間や手間をかけられるのかを整理してみてください。

そのうえで、信頼できる担当者と相談しながら、自分にとって無理のない契約方法を選ぶことが大切です。

大家としての私の経験からも、売主自身が納得して進められる売り方を選ぶことが、不動産売却を成功させる一番の近道だと感じています。

免責事項

本記事で紹介している媒介契約の特徴や選び方は、一般的な情報です。

実際の契約内容や売却方針は、物件の所在地、種類、市況、不動産会社の方針によって異なります。

契約前には、媒介契約書の内容を確認し、不明点は不動産会社や専門家に相談したうえで判断してください。