親から実家や土地を相続したものの、相続不動産売却税金がいくらかかるのか不安に感じていませんか。

相続した不動産を売却すると、相続税とは別に、売却益に対して譲渡所得税などが発生する可能性があります。

特に、取得費が分からない場合や、取得費加算の特例、空き家特例を使えるかどうかは、手元に残る金額を大きく左右します。

確認不足のまま進めると、使えたはずの特例を逃したり、手元に残る金額を見誤ったりする可能性があります。

この記事では、相続不動産売却税金の基本として、譲渡所得の計算方法、取得費の考え方、税率、使える可能性がある特例、確定申告の判断ポイントを分かりやすく整理します。

この記事のポイント

- 相続税と譲渡所得税の違い

相続時と売却時にかかる税金を区別できます - 譲渡所得の計算方法

売却益に対する税金の基本構造が分かります - 取得費と所有期間の引き継ぎ

親の購入価格や所有期間をどう扱うか理解できます - 取得費加算や空き家特例の概要

税負担を抑える制度の判断軸を確認できます

相続不動産売却の税金の基本

相続した不動産を売却するときは、まず「何に対して税金がかかるのか」を整理することが大切です。

相続した時点でかかる可能性がある相続税と、売却して利益が出たときにかかる譲渡所得税は、まったく別の税金です。

ここでは、相続不動産売却に関わる税金の基本を順番に見ていきましょう。

- 相続税と譲渡所得税は別物

- 譲渡所得の計算式と税率

- 取得費と所有期間は被相続人から引き継ぐ

- 取得費が不明な場合の概算取得費

- 譲渡費用として差し引ける主な費用

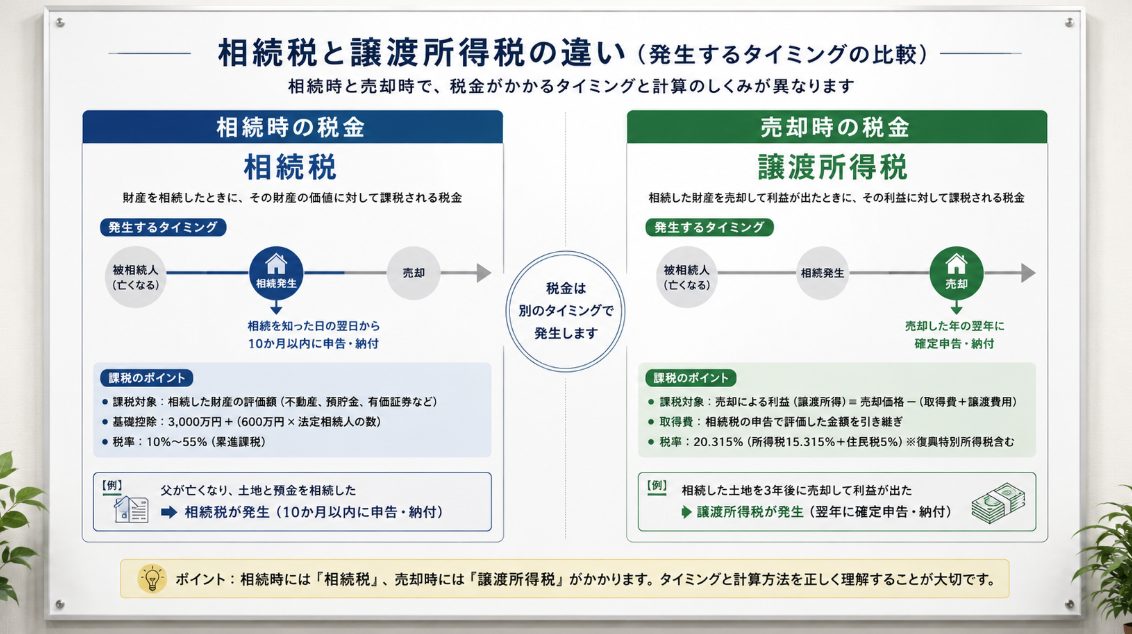

相続税と譲渡所得税は別物

相続不動産売却税金を考える際に、最初に押さえたいのが「相続税」と「譲渡所得税」の違いです。

相続税は、亡くなった方から財産を相続したときに、遺産総額が基礎控除を超える場合などに発生する税金です。

一方、譲渡所得税は、相続した不動産を売却して利益が出た場合に、その売却益に対してかかる税金です。

つまり、相続税がかからなかった人でも、売却益が出れば譲渡所得税が発生する可能性があります。

反対に、相続税を納めたからといって、売却時の税金が自動的に免除されるわけでもありません。

相続した時点の税金と、売却した時点の税金は分けて考える必要があります。

相続税と譲渡所得税の違い

- 相続税

不動産などの財産を相続したときにかかる可能性がある税金です - 譲渡所得税

相続した不動産を売却して利益が出たときにかかる可能性がある税金です

譲渡所得の計算式と税率

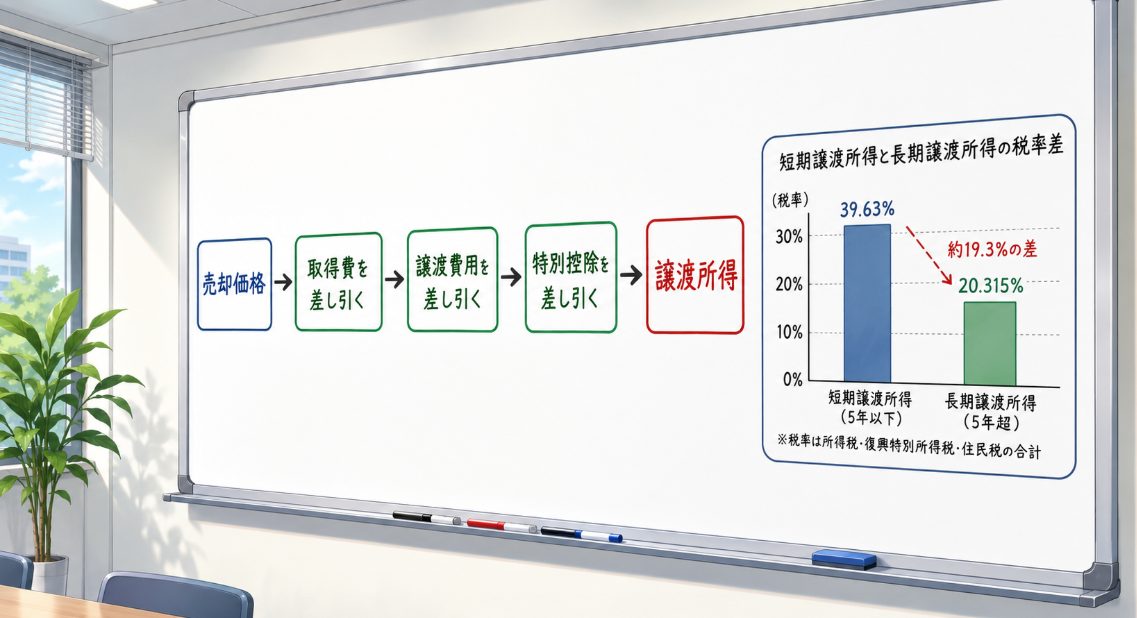

不動産を売却したときの利益を、税務上は譲渡所得と呼びます。

譲渡所得は、売却価格そのものではありません。

売却価格から、取得費や譲渡費用を差し引いて計算します。

譲渡所得の基本計算式

譲渡所得 = 売却価格 - 取得費 - 譲渡費用 - 特別控除

この譲渡所得に対して、所得税、住民税、復興特別所得税がかかります。

税率は、不動産の所有期間によって変わります。

所有期間は、売却した年の1月1日時点で5年を超えているかどうかで判断します。

| 区分 | 判定基準 | 税率の目安 |

|---|---|---|

| 短期譲渡所得 | 売却した年の1月1日時点で所有期間5年以下 | 約39.63% |

| 長期譲渡所得 | 売却した年の1月1日時点で所有期間5年超 | 約20.315% |

短期譲渡所得と長期譲渡所得では、税率に大きな差があります。

相続不動産の場合は、親などの被相続人が所有していた期間を引き継げるため、長期譲渡所得に該当するケースも多いです。

ただし、取得時期の確認は重要ですので、売却前に資料を確認しておきましょう。

取得費と所有期間は被相続人から引き継ぐ

相続不動産売却税金で特に重要なのが、取得費と所有期間の引き継ぎです。

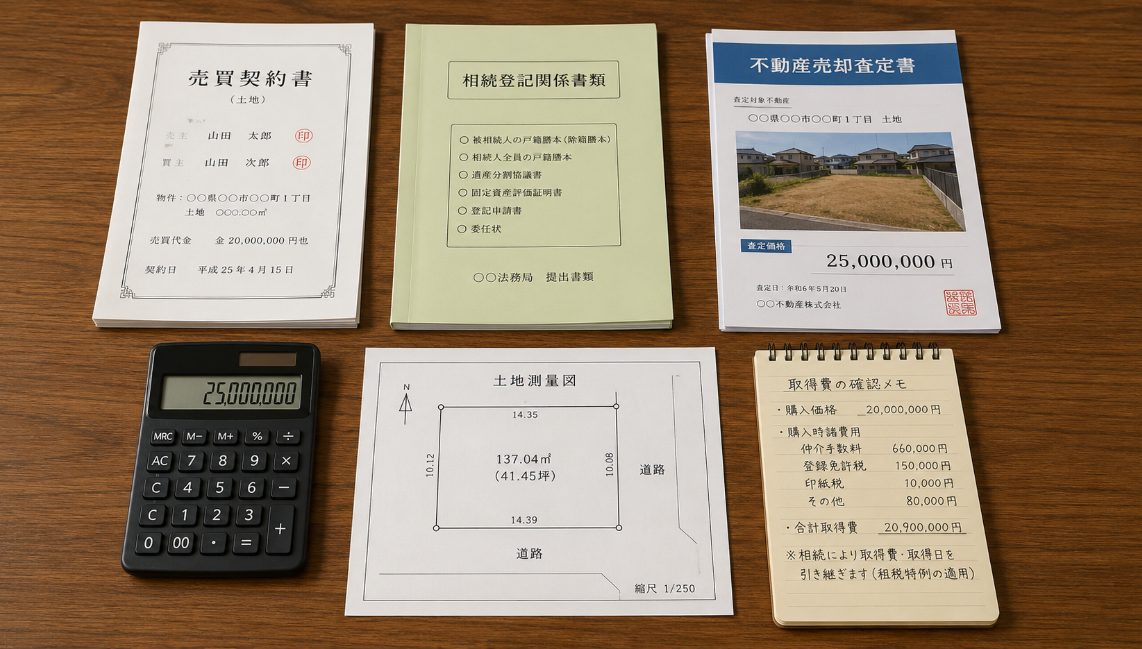

取得費とは、その不動産を取得するためにかかった費用のことです。

相続した不動産の場合、相続人が実際に購入したわけではありませんが、原則として亡くなった方が購入したときの金額や諸費用を引き継いで計算します。

たとえば、親が2,000万円で購入した土地を相続し、3,000万円で売却した場合、親の購入価格を取得費として使える可能性があります。

取得費が大きいほど譲渡所得は小さくなり、結果として税負担を抑えやすくなります。

また、所有期間についても、相続した日から数えるのではなく、原則として被相続人が取得した日から引き継いで判断します。

親が長く所有していた不動産であれば、長期譲渡所得に該当するケースが多いですが、売却前に取得時期を確認しておきましょう。

取得費が不明な場合の概算取得費

相続した実家や土地では、親が購入した当時の売買契約書が見つからないことがあります。

特に、何十年も前に取得した不動産や、先祖代々の土地では、購入価格を証明できる資料が残っていないケースも多いですね。

取得費が分からない場合は、売却金額の5%相当額を概算取得費として計算できます。

たとえば、3,000万円で売却した場合、概算取得費は150万円です。

ただし、実際の取得費が証明できないと利益が大きく見えやすく、税負担が重くなる可能性があります。

そのため、売却前には以下のような資料が残っていないか確認しておきましょう。

取得費の確認で探したい資料

- 購入時の売買契約書

- 購入時の領収書

- 仲介手数料の領収書

- 登記費用や登録免許税の資料

- 当時の通帳や振込記録

- 建築請負契約書やリフォーム費用の資料

古い書類は、実家の片付けや遺品整理の際に見つかることがあります。

税金計算に関係する可能性があるため、すぐに処分せず、売却が終わるまでは保管しておくことをおすすめします。

譲渡費用として差し引ける主な費用

取得費のほかに、売却のために直接かかった費用は譲渡費用として差し引ける可能性があります。

譲渡費用を漏れなく整理することで、譲渡所得を圧縮できる場合があります。

相続不動産の売却で譲渡費用になりやすい代表例は以下の通りです。

| 費用項目 | 内容 |

|---|---|

| 仲介手数料 | 不動産会社に支払う売却時の手数料 |

| 印紙代 | 売買契約書に貼る収入印紙の費用 |

| 測量費 | 売却のために土地の境界や面積を確認した費用 |

| 建物の解体費 | 更地にして売却するために古家を取り壊した費用 |

| 立退料 | 売却のために入居者へ支払った費用 |

一方で、固定資産税や通常の維持管理費などは、必ずしも譲渡費用になるわけではありません。

どこまで譲渡費用にできるかは個別判断になるため、領収書を保管したうえで税理士や税務署に確認すると安心です。

相続不動産売却の税金を抑える特例と確定申告

相続不動産の売却では、条件に当てはまると税負担を抑えられる特例があります。

代表的なのが、取得費加算の特例と、相続した空き家の3,000万円特別控除です。

ただし、どちらも要件や期限があるため、使えるかどうかを早めに確認することが大切です。

- 取得費加算の特例の要件と期限

- 空き家特例の概要と注意点

- 取得費加算と空き家特例は併用できるか

- 確定申告が必要になるケース

- 確定申告で必要になる主な税務書類

- 相続不動産売却の税金まとめ

取得費加算の特例の要件と期限

取得費加算の特例とは、相続税を納めた人が相続した不動産を一定期間内に売却した場合、納めた相続税の一部を取得費に加算できる制度です。

取得費に加算できる金額が増えると、譲渡所得が小さくなり、結果として売却時の税負担を抑えられる可能性があります。

ただし、この特例は相続した人全員が使えるわけではありません。

取得費加算の特例は、相続税を納めた人が対象です。

相続税がかからなかった場合は、この特例は使えません。

取得費加算の特例の主な要件

- 相続や遺贈により財産を取得していること

- その相続について相続税が課税されていること

- 相続開始の翌日から、相続税の申告期限の翌日以後3年を経過する日までに売却していること

期限は、一般的に相続開始から3年10ヶ月以内と説明されることが多いです。

この期限を過ぎると、条件を満たしていても特例が使えなくなる可能性があります。

相続税を納めている方が不動産売却を検討する場合は、売却時期を後回しにしすぎないよう注意しましょう。

空き家特例の概要と注意点

相続した実家を売却する場合に検討したい制度として、相続した空き家の3,000万円特別控除があります。

これは、被相続人が住んでいた一定の家屋や敷地を相続し、期限や建物要件、売却価額などの条件を満たす場合に使える可能性がある制度です。

適用できると、譲渡所得から最大3,000万円を控除できる可能性があります。

ただし、相続人の数や売却時期によって控除額が変わる場合があります。

また、建物の耐震性や解体、売却価額、相続開始からの期限など、細かな要件があります。

空き家特例はとても強力な制度ですが、要件の確認が複雑です。

この記事では概要に留めますが、相続した実家を売却する場合は、早めに使える可能性があるか確認しておきましょう。

空き家特例の注意点

空き家特例は、相続したすべての実家に使えるわけではありません。

被相続人の居住状況、建物の状態、売却期限、売却価額など複数の要件を満たす必要があります。

適用できるかどうかは、税理士や税務署、自治体窓口で確認することをおすすめします。

取得費加算と空き家特例は併用できるか

相続不動産の売却では、「取得費加算の特例」と「空き家特例」のどちらも使えるのではないかと考える方もいるかと思います。

しかし、同じ不動産について、取得費加算の特例と空き家特例を重複して適用することはできません。

同一の相続不動産では、取得費加算の特例と空き家特例のどちらか一方を選ぶ必要があります。

そのため、どちらを使った方が手取り額が多くなるかを比較することが重要です。

一般的には、相続税を多く納めている場合は取得費加算が有利になる可能性があります。

一方、取得費が少なく譲渡所得が大きく出る場合は、空き家特例の控除効果が大きくなる可能性があります。

ただし、有利不利は売却価格、取得費、相続税額、建物の状態、相続人の人数などで変わります。

自己判断だけで決めるのではなく、税理士にシミュレーションしてもらうと安心です。

確定申告が必要になるケース

相続不動産を売却した場合、確定申告が必要になるケースがあります。

特に、売却して利益が出た場合や、取得費加算の特例、空き家特例などを使う場合は、確定申告が必要になると考えておきましょう。

税金がゼロになる場合でも、特例を使うには申告が必要になることがあります。

「控除を使えば税金が出ないから申告しなくてよい」と自己判断するのは危険です。

確定申告が必要になりやすいケース

- 相続不動産を売却して譲渡所得が出た場合

- 取得費加算の特例を使う場合

- 空き家特例を使う場合

- 売却損が出たが、税務上の整理をしておきたい場合

- 税務署や税理士から申告が必要と判断された場合

確定申告の時期は、原則として売却した年の翌年2月16日から3月15日までです。

期限間近になってから書類を集めると慌てやすいため、売却が完了した時点で領収書や契約書を整理しておきましょう。

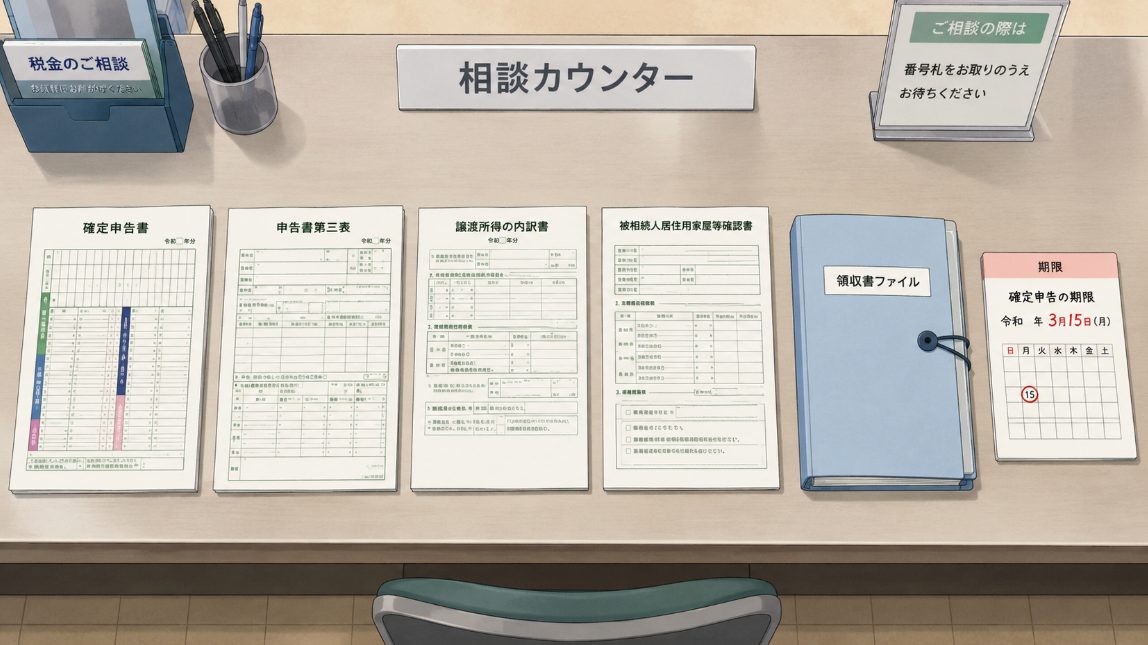

確定申告で必要になる主な税務書類

確定申告で必要になる書類は、売却内容や使う特例によって変わります。

必要書類の完全な一覧や取得先は別途確認すべき内容ですが、税金計算に関係する主な書類は以下の通りです。

| 書類名 | 主な役割 |

|---|---|

| 確定申告書 | 所得や税額を申告する基本書類です |

| 申告書第三表 | 不動産の譲渡所得など、分離課税の所得を申告するために使います |

| 譲渡所得の内訳書 | 売却価格、取得費、譲渡費用などを整理する書類です |

| 売却時の売買契約書の写し | 売却価格を確認するために使います |

| 取得時の売買契約書の写し | 取得費を確認するために使います |

| 仲介手数料や測量費などの領収書 | 譲渡費用を証明するために使います |

| 相続財産の取得費に加算される相続税の計算明細書 | 取得費加算の特例を使う場合に必要となる書類です |

| 被相続人居住用家屋等確認書 | 空き家特例を使う場合に、市区町村で取得する書類です |

相続不動産売却税金では、書類が足りないと取得費や譲渡費用を十分に証明できないことがあります。

特に、購入時の契約書や売却時の領収書は、税額に影響する可能性があるため大切に保管しましょう。

また、特例を使う場合は添付書類が増えることがあります。

提出書類に不安がある場合は、申告期限前に税理士や税務署へ確認することをおすすめします。

相続不動産売却の税金まとめ

今回は、相続不動産売却税金の基本として、譲渡所得の計算方法、取得費と所有期間の引き継ぎ、取得費不明時の考え方、取得費加算の特例、空き家特例、確定申告について解説しました。

相続不動産の税金は、通常の不動産売却と共通する部分もありますが、相続特有の注意点が多くあります。

最後に重要ポイントを整理します。

相続不動産売却税金の重要ポイント

- 相続税と譲渡所得税は別物

相続時と売却時の税金を分けて考えましょう - 譲渡所得は売却価格そのものではない

取得費や譲渡費用を差し引いて計算します - 取得費と所有期間は原則として被相続人から引き継ぐ

親の購入価格や所有期間が税額に影響します - 取得費が不明な場合は概算取得費を使える

ただし税負担が重くなる可能性があります - 相続税を納めた人は取得費加算を確認する

期限は相続開始から3年10ヶ月以内が目安です - 相続した実家は空き家特例も確認する

要件を満たせば大きな控除を受けられる可能性があります - 特例を使う場合は確定申告が重要

税金がゼロになる場合でも申告が必要なことがあります

相続不動産の売却では、少しの確認不足が手取り額に大きく影響することがあります。

特に、取得費が分からない場合や、取得費加算と空き家特例のどちらを使うべきか迷う場合は、早めに税理士へ相談するのが安心です。

売却価格だけで判断せず、税金を差し引いた後にいくら手元に残るのかを意識して、計画的に売却準備を進めていきましょう。

注意・免責事項

本記事で紹介している税率、特例、期限、必要書類などは、あくまで一般的な目安です。

実際の税額や特例の適用可否は、売却価格、取得費、相続税額、相続人の人数、建物の状態、法改正などによって変わります。

正確な情報は、国税庁や自治体などの公式サイトをご確認ください。

最終的な税額計算や確定申告、特例選択については、税理士などの専門家に相談することをおすすめします。